Hipotekārā kredīta pārkreditēšana no vienas bankas uz otru Latvijā ir ļoti dārga, tāpēc to izmanto maz kredītņēmēju. Ar grozījumiem Patērētāju tiesību aizsardzības likumā un trijos citos likumos plānots šo procesu padarīt lētāku un vienkāršāku, pilnībā atceļot pārkreditēšanas kompensāciju. Savukārt, lai veicinātu konkurenci hipotekārās kreditēšanas sektorā, aizdevējiem paredzēts atcelt reklāmas ierobežojumus.

UZZIŅAIGrozījumu projektus četros likumos – Patērētāju tiesību aizsardzības likumā, Kredītiestāžu likumā, Notariāta likumā un Apdrošināšanas līguma likumā – izstrādājusi Ekonomikas ministrija (EM) sadarbībā ar Tieslietu ministriju, Finanšu ministriju, Latvijas Banku, Latvijas Zvērinātu notāru padomi un Latvijas Apdrošināšanas asociāciju. Izstrādē tika iesaistīta arī nozare, proti, Latvijas Finanšu nozares asociācija (FNA) un biedrība “Fintech Latvija asociācija”.Likumprojektu paketē galvenais (prioritārais) ir likumprojekts “Grozījumi Patērētāju tiesību aizsardzības likumā”. 16. janvārī Saeimas Budžeta un finanšu (nodokļu) komisija atbalstīja likumprojektu virzīšanu uz pirmo lasījumu Saeimas sēdē 18. janvārī. Komisija ierosināja tos atzīt par steidzamiem. Jāpiebilst, ka likumprojektu “Grozījums Notariāta likumā” izskata Saeimas Juridiskā komisija un tas raksta publicēšanas brīdī vēl netika virzīts izskatīšanai plenārsēdē. |

Viens no faktoriem, kas ierobežo konkurenci, ir samērā dārgs pārkreditēšanas process, norādīts likumprojekta “Grozījumi Patērētāju tiesību aizsardzības likumā” anotācijā.

Bankas piemēro komisiju, ne tikai izsniedzot kredītu, bet arī brīdī, kad tiek veikta hipotekārā kredīta pārkreditēšana pie cita kredīta devēja. Tāpat izmaksas rada notāra un zemesgrāmatas pakalpojumi.

Latvijas Bankas (LB) aprēķini liecina, ka pārkreditēšanas izmaksas var sasniegt 2–5% no tipiska kredīta atlikuma vērtības.

Līdz ar to pārkreditēšanas aktivitāte Latvijā ir zema. Kaut arī pārkreditācijas rezultātā var gūt finansiālu labumu, Eiropas Komisijas pētījums liecina, ka Latvijā tiek pārkreditēti tikai 2% no kredītiem. Citviet Eiropas Savienībā šis rādītājs svārstās no 13% līdz pat 35%.

Šobrīd klienti lielākoties pārkreditējas ne tik daudz izmaksu ieguvuma dēļ, bet tāpēc, ka maina banku, kopā ar uzņēmumu pāriet uz citu kredītiestādi, zināja teikt vecākais FNA padomnieks juridiskajos jautājumos, zvērināts advokāts Edgars Pastars.

Konkurences padome 2019. gada Banku klientu (privātpersonu) mobilitātes tirgus uzraudzības noslēguma ziņojumā secināja: plašākas izvēles un mobilitātes iespējas banku tirgū darbotos kā konkurences spiediens uz esošajiem un potenciālajiem kredītu pakalpojumu sniedzējiem, lai tie nepārtraukti uzlabotu savu sniegumu.

Kā deputātiem skaidroja Ekonomikas ministrijas Konkurences, tirdzniecības un patērētāju tiesību nodaļas vadītājs Didzis Brūklītis, likumu grozījumi izstrādāti, lai:

“Klientu “staigāšana” starp kredītdevējiem nav pašmērķis. Svarīgi, lai patērētāji saņemtu labvēlīgākus kredītu nosacījumus,” Saeimas Budžeta un finanšu (nodokļu) komisijas sēdē akcentēja Latvijas Bankas Monetārās politikas pārvaldes Pētniecības daļas vadītājs Kārlis Vilerts.

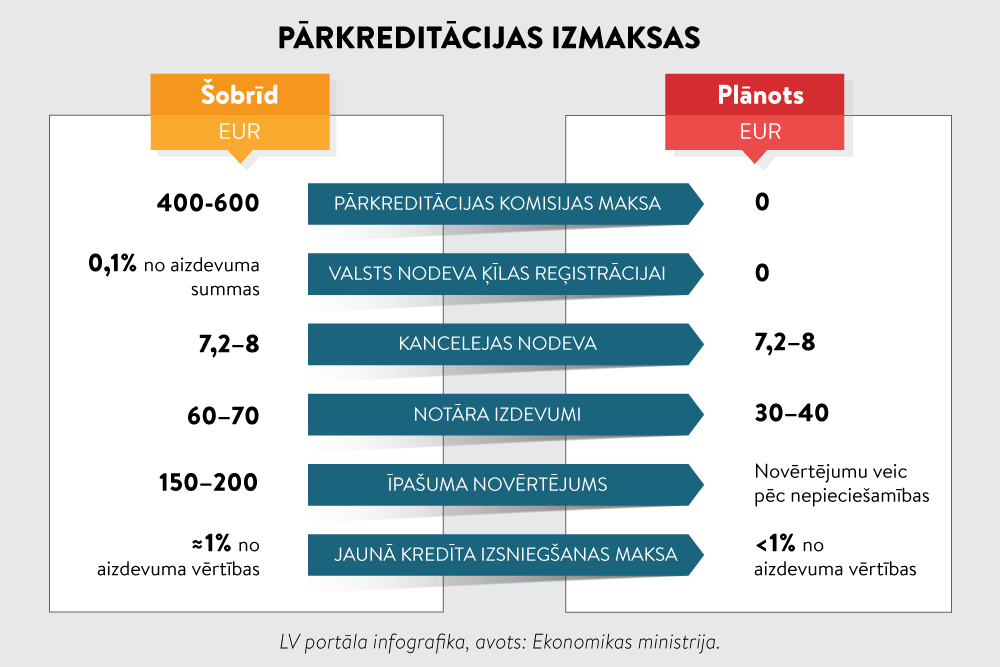

Patlaban kreditētāju piemērotā maksa klientiem par hipotekārā kredīta pārkreditēšanu pie cita kreditētāja ir vidēji 400–600 eiro, zināja sacīt EM pārstāvis.

Jaunā likumdošanas pakotne paredz, ka esošais kreditors vairs nedrīkstēs piemērot kompensāciju par pārkreditāciju. Tas neattieksies uz kredītiem ar fiksētām likmēm, jo šādā gadījumā kompensācija noteikta Eiropas Parlamenta un Padomes Direktīvā 2014/17/ES (2014. gada 4. februāris) par patērētāju kredītlīgumiem saistībā ar mājokļa nekustamo īpašumu un ar ko groza Direktīvu 2008/48/EK un 2013/36/ES un Regulu (ES) Nr. 1093/2010.

Valsts nodeva par jaunas ķīlas reģistrāciju pašreiz ir 0,1% no aizdevuma summas. Tā kā šī nebūs jaunas ķīlas reģistrācija, bet esošā ieraksta grozījums, paredzēts, ka attiecīgajā pozīcijā neveidosies papildu izmaksas. Kancelejas nodeva, kas ir 7,20–8 eiro, paliks tādā pašā līmenī, taču iecerēts samazināt notāru izmaksas. Šobrīd tās ir 60–70 eiro, bet plānots samazināt līdz 30–40 eiro.

Īpašuma vērtēšana dzīvoklim patlaban vidēji izmaksā 150–200 eiro. Likumdošanas pakotnē paredzēts, ka iegūstošais kredīta devējs varēs novērtēt, vai konkrētais vērtējums viņam ir nepieciešams, proti, tas nebūs obligāts.

Maksa par jaunā kreditēšanas līguma noformēšanu un/vai kredīta izsniegšanu nedrīkstēs būt augstāka par 1% no jaunā hipotekārā kredīta summas. “Atšķirībā no esošās situācijas tiks noteikti kredīta izsniegšanas griesti,” skaidroja D. Brūklītis. “Bankām konkurējot savā starpā, izmaksas varētu būt vēl mazākas.”

Patērētājam būs tiesības sadalīt kompensāciju trijos maksājumos.

Maksa par jaunā kreditēšanas līguma noformēšanu un/vai kredīta izsniegšanu nedrīkstēs būt lielāka par maksu, kādu iegūstošais kredīta devējs attiecīgajā brīdī piemēro no jauna izsniegtajiem kredītiem.

Ekonomikas ministrijas aprēķini liecina: ja hipotekārā kredīta summa ir 250 000 eiro, tad pārkreditēšanas izmaksas samazināsies no 3500 līdz 2500 eiro. Ja hipotekārā kredīta summa ir 100 000 eiro, pārkreditācijas izmaksas saruks uz pusi – no aptuveni 2000 līdz 1000 eiro. Savukārt, ja hipotekārā kredīta summa ir 50 000 eiro, tad pārkreditēšanas izmaksas samazināsies trīs reizes – no aptuveni 1500 līdz 500 eiro.

Aprēķini ir veikti pie nosacījuma, ka jaunais kredīta devējs noteiks kompensāciju vai komisijas maksu par hipotekārā kredīta izsniegšanu. Ja šādas prasības nebūs, izmaksas samazināsies vēl vairāk, par hipotekāro pārkreditēšanu maksājot ap 50 eiro.

Plānotais process paredz: lai pārkreditētos, patērētājam jāvēršas tikai pie jaunā kredīta devēja un nav jāsaņem izsniegtā kredīta devēja piekrišana. Pēc būtības pārkreditēšana nav jauna kredīta saņemšana, bet esošo saistību pārnešana pie cita kreditora.

Tomēr esošais kredīta devējs varēs mēģināt kredītņēmēju noturēt un desmit darba dienu laikā izteikt piedāvājumu ar izdevīgākiem noteikumiem.

Ja banka nav izteikusi jaunu piedāvājumu, tad patērētājs varēs noslēgt jaunu hipotekāro līgumu un attālināti pie zvērināta notāra apliecināt parakstu nostiprinājuma lūgumam par ķīlas tiesību pārgrozīšanu par labu jaunajam kredīta devējam.

Visu procesu varēs īstenot attālināti.

Patērētāju tiesību aizsardzības likumā plānots noteikt, ka pārkreditēšanas gadījumā kredīta ņēmējs var turpināt izmantot “Attīstības finanšu institūcijas “Altum” sniegto garantiju vai atbalsta programmas “Balsts” subsīdiju.

Pārkreditēšana varētu ilgt ne vairāk kā divus mēnešus.

FNA vecākais padomnieks juridiskajos jautājumos, zvērināts advokāts E. Pastars Saeimas komisijas sēdē izteica atbalstu likumu grozījumu pakotnei. “Jau 2017. gadā nozarē noteicām pārkreditēšanas ietvaru, kas bija starpbanku līgumi, lai klientiem nebūtu jāslēdz starpbanku vienošanās ar abiem kredīta devējiem. Taču palika vairāki neatrisināti jautājumi. Pirmais no tiem ir “aiziešanas komisija”, kas turpmāk būs nulle. Tirgus par to ne drīkstēja, ne varēja vienoties. Ļoti labi, ka tagad šis jautājums tiks atrisināts,” apgalvoja E. Pastars.

“Otrais neatrisinātais jautājums bija saistīts ar valsts reģistriem. Līdz šim bija noteikts, ka kredītņēmējam jāvēršas gan pie jaunās, gan “vecās” bankas, bet patlaban varēs vērsties tikai pie jaunās. Tas ir atvieglojums,” turpināja FNA vecākais padomnieks. “Tad, kad tika veikta ķīlas pārreģistrācija, bija jāreģistrē kārtu hipotēkas. Jaunais kreditors uzlika otrās kārtas hipotēku, pēc tam pirmais nodzēsa savu, un tad otrā hipotēka kļuva par pirmo kārtu. Tagad būs ķīlas grozīšana, kas līdz šim Latvijā nav bijusi. Tas ir jauns institūts, kas atvieglos klientiem dzīvi, kā arī būs mazākas izmaksas pie notāra.”

“Lai veicinātu konkurenci, grozījumi Patērētāju tiesību aizsardzības likumā atceļ reklāmas ierobežojumus hipotekārajiem kredītiem, tāpat arī kredītiem nekustamā īpašuma būvniecībai vai energoefektivitātes paaugstināšanai,” skaidroja D. Brūklītis. Ar šādu soli plānots sekmēt nekustamā īpašuma tirgu.

Tas nozīmē, ka hipotekārās kreditēšanas pakalpojumu sniedzēji turpmāk varēs reklamēt savus pakalpojumus un aktīvāk savstarpēji konkurēt par hipotekārajiem kredītiem.

Pašreizējie ierobežojumi apgrūtina jaunu pakalpojumu ienākšanu tirgū un iespēju patērētājiem uzzināt par izdevīgākajiem piedāvājumiem. “Pirms pāris gadiem viena banka sāka piedāvāt hipotekāros kredītus, kurus iepriekš nepiedāvāja. Taču par kredītiestādi neviens nevarēja uzzināt, informāciju varēja iegūt tikai aizdevēja mājaslapā,” problēmu ieskicēja E. Pastars.

Apspriežot patērētāju potenciālo interesi pārkreditēties, Ekonomikas ministrijas parlamentārais sekretārs Jurģis Miezainis lēsa, ka tie varētu būt vairāk nekā pašreizējie 2%, bet, pateicoties pakalpojumu un jaunu piedāvājumu reklāmai, ar laiku šādu iespēju varētu izmantot pat 10% no šī brīža kredīta ņēmējiem.

“Nezināmais ir sabiedrības informētība, respektīvi, vai kredītņēmējs uzzinās – kaut kur var saņemt izdevīgākus nosacījumus. Nozīme būs banku interesei pārvilināt klientus. Jo aktīvāka būs konkurence starp bankām, jo lielāks kredītņēmēju skaits, kuri izmantos attiecīgo instrumentu,” uzsvēra Latvijas Bankas Monetārās politikas pārvaldes Pētniecības daļas vadītājs K. Vilerts.

Jau šobrīd iezīmējas kredītņēmēju grupa, kurai jaunais regulējums varētu būt izdevīgs. “Kredīta procentu likme sastāv no divām komponentēm – Euribor un pievienotās likmes. Piemēram, 2018.–2019. gadā vidējā pievienotā likme kredītiem bija 2,5%, savukārt 2023. gadā tā vidēji bija 2,2–2,3%. Lai gan procentu likmes ir augstas, pievienotā likme ir mazinājusies. Tas liecina, ka tos kredītus, kas tika noformēti 2018. gadā, varētu būt izdevīgi pārfinansēt,” sprieda K. Vilerts.

Lai patērētājiem tiktu atvieglota pārkreditēšanas iespēja, izmaiņas paredzētas vēl trijos saistītajos likumos.

Ar likumprojektu “Grozījums Kredītiestāžu likumā” plānota iespēja kredītiestādei sniegt neizpaužamās ziņas citai kredītiestādei vai kredīta devējam, ja tās ir nepieciešamas hipotekārajai pārkreditēšanai. Minētā informācija vajadzīga iegūstošajam kredīta devējam, lai izteiktu piedāvājumu patērētājam, skaidroja D. Brūklītis.

Savukārt likumprojekts “Grozījums Notariāta likumā” paredz iespēju arī nebanku kreditētājiem elektroniski iesniegt paziņojumu zvērinātam notāram Latvijas Zvērinātu notāru padomes tīmekļvietnē izveidotajā datu sniegšanas kanālā.

Ar likumprojektu “Grozījumi Apdrošināšanas līguma likumā” iecerēts, ka hipotekārās pārkreditēšanas gadījumā patērētājam ir tiesības vienpusēji izbeigt esošo nekustamā īpašuma apdrošināšanas līgumu. Grozījumi nepieciešami, lai patērētājam nerastos papildu izmaksas pārkreditēšanas procesā.

Līdz ar likumu grozījumiem ir izstrādātas izmaiņas arī divos Ministru kabineta noteikumos, kam nepieciešama likumprojektu pieņemšana, atklāja D. Brūklītis. Vieni no tiem ir MK noteikumi Nr. 95 “Noteikumi par valsts palīdzību dzīvojamās telpas iegādei vai būvniecībai”, kas saistīti ar “Attīstības finanšu institūcijas “Altum” sniegto atbalstu.

Turpretī MK noteikumos Nr. 691 “Noteikumi par patērētāju kreditēšanu” tiks definēts, kas ir hipotekārā pārkreditēšana, noteiktas tiesības un pienākumi iepriekšējam un iegūstošajam kredīta devējam un patērētājam.