“Kredītu procentu likmes Latvijā un Baltijas valstīs kopumā jau ilgstoši ir bijušas starp augstākajām eirozonā, kas lielā mērā saistīts ar vājo konkurenci banku sektorā. Konkurenci nav veicinājis arī sarežģītais un dārgais hipotekāro kredītu pārkreditācijas process, kas līdz šim lielā mērā ir ticis veidots banku interesēs. Ar likumu izmaiņām tiks panākts ievērojams administratīvā un finansiālā sloga samazinājums hipotekāro kredītu ņēmējiem, mazinot pārkreditēšanas šķēršļus, tostarp arī izmaksas, kas līdz šim ir bijušas nesamērīgi lielas,” uzsver ekonomikas ministrs Viktors Valainis.

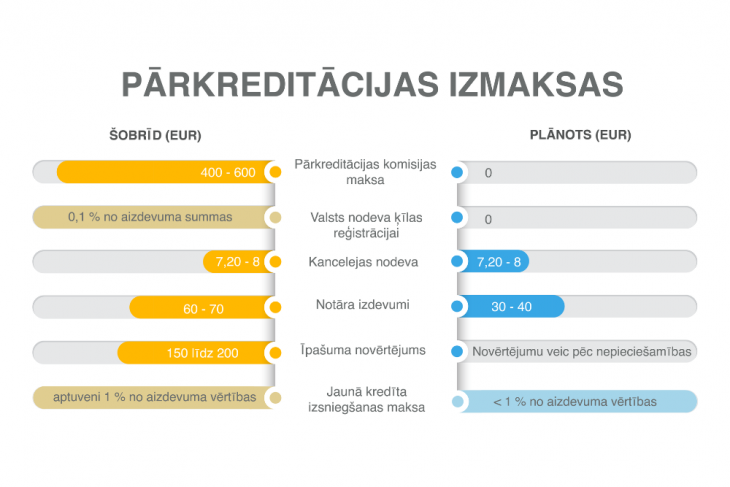

Saeimai apstiprinot šos likumprojektus, tiks panākts ievērojams pārkreditēšanas izmaksu samazinājums patērētājam, piemēram, ja hipotekārā kredīta summa ir 250 000 EUR, tad pārkreditēšanas izmaksas samazināsies no 3 500 EUR uz 2 500 EUR; ja hipotekārā kredīta summa ir 100 000 EUR, tad pārkreditācijas izmaksas samazināsies uz pusi - no aptuveni 2 000 EUR uz 1 000 EUR, savukārt, ja hipotekārā kredīta summa ir 50 000 EUR, tad pārkreditācijas izmaksas samazināsies trīs reizes - no aptuveni 1 500 EUR uz 500 EUR. Šie aprēķini ir veikti pie nosacījuma, ja jaunais kredīta devējs paredzēs kompensāciju vai komisijas maksu par hipotekārā kredīta izsniegšanu. Ja šādas prasības nebūs, izmaksas samazināsies vēl vairāk, par hipotekāro pārkreditēšanu maksājot vien ap 50 EUR.

Pārkreditēšanas process aizņems ne vairāk kā 2 mēnešus, un patērētājam tas kļūs vienkāršāks - vajadzēs griezties pie potenciālā kredītdevēja, izvērtēt viņa piedāvājumu, noslēgt jaunu hipotekāro līgumu un attālināti apliecināt parakstu nostiprinājuma lūgumam par ķīlas tiesību pārgrozīšanu par labu jaunajam kredīta devējam pie zvērināta notāra. Visu procesu varēs īstenot attālināti.

Hipotekārās kreditēšanas pakalpojumu sniedzēji turpmāk varēs reklamēt savus pakalpojumus un aktīvāk konkurēt savā starpā par hipotekārajiem kredītiem. Izstrādātie likumprojekti neparedz jauna mehānisma izveidi jeb kādas kardinālās izmaiņas esošajā pārkreditēšanas procesā, taču paredz vairākas būtiskas izmaiņas un atvieglojumus, kas mazinās pastāvošos pārkreditēšanas šķēršļus, t.sk. izmaksas, un atvieglos pārkreditācijas procesu patērētājiem.

Grozījumi Patērētāju aizsardzības likumā paredz, ka patērētājam nevar tikt piemērota maksa par pārkreditēšanu vai kompensācija, (izņemot fiksētas aizņēmuma likmes gadījumā, kad kompensācija noteikta ES direktīvā). Maksa par jaunā kreditēšanas līguma noformēšanu un/vai kredīta izsniegšanu nevarēs būt augstāka par 1% no jaunā hipotekārā kredīta summas. Patērētājam noteiktas tiesības sadalīt šo kompensāciju trīs maksājumos. Šādas kompensācijas apmērs nedrīkst būt augstāks par maksu, kādu iegūstošais kredīta devējs attiecīgajā brīdī piemēro jaunu hipotekāro kredītu izsniegšanai. Vienlaikus konkurences veicināšanai tiek atcelti reklāmas ierobežojumi hipotekārajiem kredītiem, kredītiem nekustamā īpašuma būvniecībai vai energoefektivitātes paaugstināšanai. Tāpat tiek definēta hipotekārā pārkreditēšana, tiek noteiktas tiesības un pienākumi iepriekšējam kredīta devējam, jaunajam kredīta devējam un patērētājam. Precīza kārtība tiks atrunāta MK noteikumos Nr. 691 "Noteikumi par patērētāja kreditēšanu".

Grozījumi Kredītiestāžu likumā paredz iespēju kredītiestādei sniegt neizpaužamās ziņas citai kredītiestādei vai kredīta devējam, ja šīs ziņas nepieciešamas hipotekārai pārkreditēšanai. Šī informācija būs nepieciešama jaunajam kredīta devējam, lai izteiktu savu piedāvājumu patērētājam.

Grozījumi Notariāta likumā paredz iespēju arī nebanku kreditētājiem iesniegt paziņojumu zvērinātam notāram elektroniski Latvijas Zvērinātu notāru padomes tīmekļvietnē izveidotā datu sniegšanas kanālā.

Grozījumi Apdrošināšanas līguma likumā paredz, ka hipotekārās pārkreditēšanas gadījumā patērētājam būs tiesības vienpusēji izbeigt esošo nekustamā īpašuma apdrošināšanas līgumu. Grozījumi nepieciešami, lai patērētājam nerastos papildu izmaksas pārkreditēšanas procesā.

Likumprojektu pakotne izstrādāta ar Ministru prezidentes š.g. 29. septembra rīkojumu izveidotajā darba grupā, kurā tika piesaistītas iestādes un kreditēšanas pakalpojumu sniedzēju nozares pārstāvji. Risinājums akceptēts no visām iesaistītajām pusēm.