LV portāla infografika

Lai motivētu nekustamo īpašumu izīrētājus un iznomātājus kļūt par nodokļu maksātājiem, šādai saimnieciskajai darbībai savulaik likumā noteica iespēju maksāt vieglu 10% iedzīvotāju ienākuma nodokli. Norma ir vienkārša, bet tāpat ir bijušas un joprojām rodas neskaidrības, kā atsevišķās situācijās to piemērot. Šādas nodokļa likmes izvēle ir kļuvusi populāra, tāpēc par to – apkopojošs skaidrojums ar Valsts ieņēmumu dienesta (VID) atbildēm uz LV portāla jautājumiem.

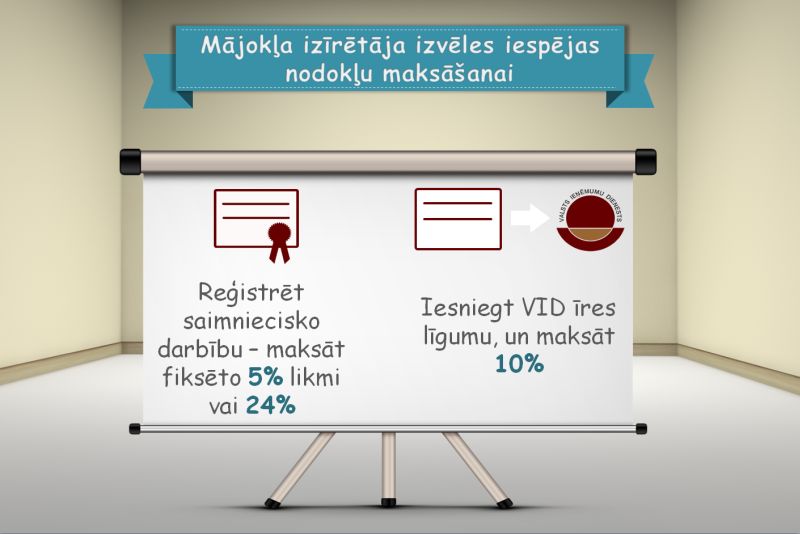

Ja, gūstot ienākumu no nekustamā īpašuma izīrēšanas vai iznomāšanas, nerodas saimnieciskās darbības izdevumi vai tie ir nebūtiski, fiziskajai personai ir tiesības nereģistrēties kā saimnieciskās darbības veicējam, par to informējot VID piecu darba dienu laikā no līguma noslēgšanas dienas, pievienojot īres vai nomas līguma kopiju. Uz šo līgumu pamata VID reģistrē nodokļu maksātājam saimnieciskās darbības ienākuma noteikšanu atbilstoši likuma “Par iedzīvotāju ienākuma nodokli” 11. panta divpadsmitajai daļai.

Gūtajam ienākumam no īpašuma piemēro 10% nodokļa likmi. Ienākumam no šīs saimnieciskās darbības nav tiesību piemērot gada neapliekamo minimumu, nodokļa atvieglojumus un attaisnotos izdevumus. Tā pasaka likums.

2013. gada martā LV portāls rakstīja, ka par īpašuma iznomāšanu vai izīrēšanu, nereģistrējot saimniecisko darbību, VID ir paziņojušas 3225 fiziskās personas. Pēc sešarpus gadiem, šā gada 15. oktobrī, kopumā bija reģistrēti 38 853 nodokļu maksātāji, kuri ir paziņojuši VID, ka nereģistrēs saimniecisko darbību un maksās 10% IIN likmi, informēja VID sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa. Tātad sešarpus gadu laikā šāda nodokļa maksātāju skaits pieaudzis 12 reizes.

Jau ar terminoloģiju nedaudz pinamies, tāpēc šajā reizē paskaidrosim arī to.

VID speciālisti norāda, ka nomas vai īres definīcija ir noteikta Civillikumā. Noma vai īre ir līgums, ar ko viena puse piešķir vai apsola otrai par zināmu nomas vai īres maksu kādas lietas lietošanu.

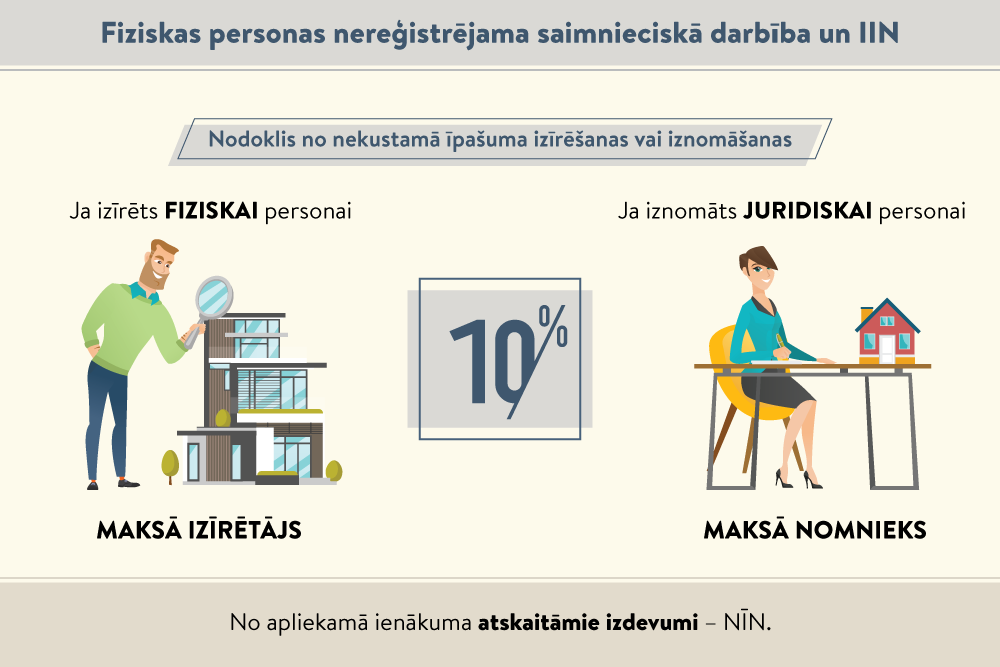

Izīrē privātpersonām, bet iznomā – juridiskām personām. Atkarībā no tā, ar ko ir noslēgts līgums – ar fizisku vai juridisku personu –, tiek piemērota nodokļu nomaksas kārtība. Izīrējot īpašumu fiziskai personai, nodoklis ir jāmaksā pašam izīrētājam – to aprēķina par kalendāra gadu un iesniedz VID gada ienākumu deklarāciju. Aprēķinātais nodoklis jāsamaksā budžetā likumā noteiktajā kārtībā. Savukārt, iznomājot īpašumu juridiskai personai, nodokli ieturēs izmaksas brīdī un iemaksās budžetā nomnieks.

Vienlaikus maksāt IIN 10% likmi no nekustamā īpašuma izīrēšanas vai iznomāšanas nevar, ja tajā pašā laikā no cita nekustamā īpašuma nodokļi tiek maksāti kādā citā nodokļu maksāšanas režīmā.

No likuma izriet, ka šī nodokļa maksātājam (izīrētājam, ienākuma guvējam) jāzina tikai divas lietas: ka 10% nodoklis jāmaksā no ienākuma (īres naudas) un, ja izīrētājs pats samaksā nekustamā īpašuma nodokli (NĪN), viņš to var atskaitīt no apliekamā ienākuma. Taču var arī būt, ka NĪN maksā īrnieks, kā ir tad?

Kā skaidro VID, IIN, piemērojot 10% likmi, ir maksājams no visiem ieņēmumiem, kurus persona par sava nekustamā īpašuma izīrēšanu saņem no īrnieka. Ja NĪN maksā īrnieks, izīrētājs nodokļa summu nevar atskaitīt no apliekamā ienākuma.

LV portāla piemērs. Fiziska persona no sava dzīvokļa īrniekiem saņem 250 eiro mēnesī, gadā – 3000 eiro. Īpašnieks pats samaksā nekustamā īpašuma nodokli – 70 eiro gadā. Ienākuma guvēja (īzīrētāja, dzīvokļa īpašnieka) pienākums ir samaksāt IIN 293 eiro (3000 – 70 x 10%).

Skaidrojumu par komunālajiem maksājumiem VID iepriekš ir sniedzis LV portālam e-konsultācijā “Īrnieku komunālo pakalpojumu apmaksa un ar nodokli apliekamie ienākumi”.

Atkarībā no tā, kā ir noteikts īres līgumā, īrnieks var norēķināties patstāvīgi ar pakalpojumu sniedzējiem vai ar izīrētāja starpniecību. Ja par saņemtajiem pakalpojumiem īrnieks tieši maksā attiecīgajam pakalpojumu sniedzējam vai pārvaldniekam neatkarīgi no tā, ar kuru personu (izīrētāju vai īrnieku) pakalpojumu sniedzējam ir noslēgts līgums, īrnieka veiktie maksājumi par komunālajiem un citiem pakalpojumiem nav atzīstami par izīrētāja ieņēmumiem.

Savukārt, ja persona par sava nekustamā īpašuma izīrēšanu saņem no īrnieka īres maksu un maksu par komunālajiem pakalpojumiem, saimnieciskās darbības ieņēmumos ir ieskaitāma gan saņemtā īres maksa, gan maksa komunālo pakalpojumu samaksai.

Paziņot Valsts ieņēmumu dienestam par saimnieciskās darbības nereģistrēšanu var Elektroniskās deklarēšanas sistēmā (EDS), izvēloties sadaļu “Dokumenti” –> “No veidlapas” –> “Nodokļu maksātāja pamatdarbības veida un reģistrācijas datu izmaiņu veidlapas” –> “Nodokļu maksātāja (Fiziskas personas) reģistrācija” un aizpildot apakšsadaļu “Paziņotā saimnieciskā darbība”. Pielikumā papildus jāpievieno noslēgtie īres vai nomas līgumi.

Līgumi un to termiņi var būt dažādi, tas var būt noslēgts uz gadu vai vairākiem, var vienoties, ka līgums automātiski turpinās. Piemēram, īres līgums ir noslēgts 2017. gadā uz vienu – 2018. – gadu un līgums ir iesniegts VID, šogad nodoklis par 2018. gada īres ienākumiem jau samaksāts. Līgums paredz, ka tas turpinās, ja neviena puse to neatsauc vai nerosina pārskatīt. Kad un vai par to jāinformē VID, ja īrnieks īres naudu maksā arī 2019. gadā, bet jauna līguma nav, jo turpinās sākotnējā īres līguma darbība? Vai tikai tāpēc, lai būtu ko iesniegt VID, atkal kārtojot formalitātes par SD nereģistrēšanu, par ko jau ir ticis paziņots, būtu jāslēdz jauns īres līgums – atkal uz vienu gadu?

VID speciālisti paskaidro: ja VID reģistrētajai saimnieciskajai darbībai nav reģistrēts beigu termiņš, tad vēlreiz līgumu iesniegt nevajag.

2015. gada 22. septembra noteikumu Nr. 537 “Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā” 12.2. apakšpunktā noteikts, ka personas, kuras atbilstoši iedzīvotāju ienākuma nodokli reglamentējošiem normatīvajiem aktiem var nereģistrēties VID kā saimnieciskās darbības veicējas un kuras ir paziņojušas VID par saimnieciskās darbības veikšanu, iesniedz kopiju katram līgumam, kas noslēgts par nekustamā īpašuma iznomāšanu vai izīrēšanu.

Tādējādi, izmantojot tiesības nereģistrēties kā saimnieciskās darbības veicējam, nodokļa maksātājam ir noteikts pienākums paziņot VID par katru īres/nomas līgumu.

Nodokļa maksātājam ir iespējams iesniegt VID Elektroniskās deklarēšanas sistēmā katra īres līguma kopiju arī gadījumos, ja dzīvoklis tiek izīrēts uz īsu termiņu.

Jā, nosakot nodokļa maksātāja gada diferencētā neapliekamā minimuma apmēru, ņem vērā visus nodokļa maksātāja gada ienākumus, arī ienākumus, kas apliekami ar samazinātu IIN likmi 10% apmērā.

Fiziskās personas, kas izmanto tiesības nereģistrēties kā saimnieciskās darbības veicēja, īres ienākums, kuram piemēro IIN 10% likmi, netiek ieskaitīts gada ienākumā, kam piemēro progresīvo IIN likmi – 20%, 23% vai 31,4%.

Likumdevējs fiziskajai personai, kura veic saimniecisko darbību, gūstot ienākumu no īpašuma, ir noteicis atvieglojumu –persona atbilstoši nodokļu jomu reglamentējošajiem normatīvajiem aktiem var nereģistrēt saimniecisko darbību –, tomēr, saņemot samaksu par darījumu skaidrā naudā, darījums jāapliecina ar VID reģistrēto kvīti pēc darījuma partnera pieprasījuma. To nosaka Ministru kabineta 2014. gada 11. februāra noteikumu Nr. 96 “Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība” 82.1.14. apakšpunkts.

Tas nozīmē – ja darījuma partneris pieprasa darījumu apliecinošo dokumentu, tad fiziskajai personai ir jāizsniedz noformēta VID reģistrētā kvīts. Savukārt, ja darījuma partneris darījuma apliecinošo dokumentu nepieprasa, tad fiziskajai personai nav jāizsniedz noformēta VID reģistrētā kvīts.

Ja dzīvoklis tiek izīrēts vai iznomāts juridiskai personai vai fiziskai personai, kas ir reģistrējusi saimniecisko darbību, tad pienākums ieturēt IIN un samaksāt to budžetā ir nomas maksas izmaksātājam. Ienākuma saņēmējam nav pienākuma iesniegt deklarāciju, ja nodoklis ir jau ieturēts un samaksāts.

Ja fiziskā persona, kura izmanto tiesības nereģistrēties kā saimnieciskās darbības veicēja, vēlas samazināt apliekamo ienākumu, par kuru IIN jau samaksāts, par nekustamā īpašuma nodokli, tā iesniedz gada ienākumu deklarāciju, pievienojot dokumentus, kas apliecina nekustamā īpašuma nodokļa maksājumus par attiecīgo nekustamo īpašumu. Ja IIN summa pēc deklarācijas pārbaudes izrādās mazāka par avansā samaksāto, VID triju mēnešu laikā no deklarācijas iesniegšanas dienas atmaksā nodokļa maksātājam pārmaksu, kas radusies kā avansā samaksātā un rezumējošā kārtībā aprēķinātā IIN starpība.

Ja dzīvoklis tiek izīrēts fiziskai personai, kura neveic saimniecisku darbību, nodoklis jāmaksā dzīvokļa īpašniekam (izīrētājam), iesniedzot gada ienākumu deklarāciju nākamajā gadā no 1. marta līdz 1. jūnijam ( ja ienākumi nepārsniedz 62 800 eiro). IIN samaksā līdz 16. jūnijam. Ja IIN pārsniedz 640 eiro, var samaksāt trijās reizēs – līdz 16. jūnijam, 16. jūlijam un 16. augustam.

Pakalpojuma sniegšana par atlīdzību, veicot saimniecisko darbību, ir ar pievienotās vērtības nodokli (PVN) apliekams darījums.

Izīrējot vai iznomājot dzīvokli (dzīvojamo telpu) par atlīdzību, tiek veikta saimnieciskā darbība, un sniegtajam pakalpojumam PVN ir piemērojams Pievienotās vērtības nodokļa likumā noteiktajā kārtībā.

PVN piemērošana sniegtajiem pakalpojumiem ir atkarīga no darījuma veida ‒ īres vai nomas.

Sniegtajā pakalpojuma vērtībā ietilpst visas izmaksas, kā arī visi saskaņā ar normatīvajiem aktiem par šā pakalpojuma sniegšanu maksājamie nodokļi (arī pašvaldības noteiktā nekustamā īpašuma nodokļa summa), nodevas un citi obligātie maksājumi, izņemot PVN.

Personai, kura iznomā dzīvokli, jāreģistrējas VID PVN maksātāju reģistrā, ja tās veikto dzīvojamo telpu nomas pakalpojumu par atlīdzību kopējā vērtība iepriekšējo 12 mēnešu laikā ir pārsniegusi 40 000 eiro.

Ja dzīvoklis ir izīrēts īrniekam likuma “Par dzīvojamo telpu īri” 4. panta otrās daļas izpratnē, tas ir ar PVN neapliekams darījums un noteikto īres maksu ar PVN neapliek.

Tā kā īres maksu neapliek ar PVN, tad dzīvokļa īpašniekam nav jāreģistrējas kā PVN maksātājam arī tad, ja, veicot šos darījumus, ir pārsniegts Pievienotās vērtības nodokļa likumā noteiktais PVN apliekamo darījumu reģistrācijas slieksnis – 40 000 eiro.