2012.gadā VID rīcībā bija informācija par 2068 fiziskajām personām, kuras, iespējams, gūst ienākumus no nekustamā īpašuma iznomāšanas vai izīrēšanas: 1898 personām nosūtīti paziņojumi par paskaidrojuma/informācijas pieprasīšanu; 1393 personām nosūtīti paziņojumi ar atgādinājumu reģistrēt saimniecisko darbību; 30 personām piemērots administratīvais sods.

LV portāla infografika

Mājokļu īres tirgus lielā mērā atrodas ekonomikas pelēkajā zonā. Ienākums no sava īpašuma izīrēšanas ir ar nodokli apliekams. Lai legalizētu šo saimniecisko darbību, pēdējos gados vienkāršots un dažādots iedzīvotāju ienākuma nodokļa maksāšanas režīms.

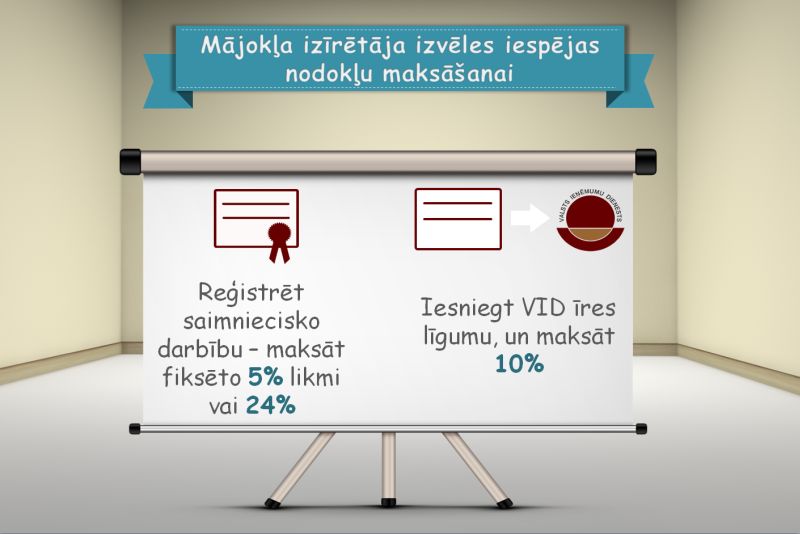

Nekustamā īpašuma izīrētāja nodokļa režīma iespējas:

Nekustamā īpašuma izīrētāja pienākums: iesniegt gada ienākumu deklarāciju no 1.marta līdz 1.jūnijam.

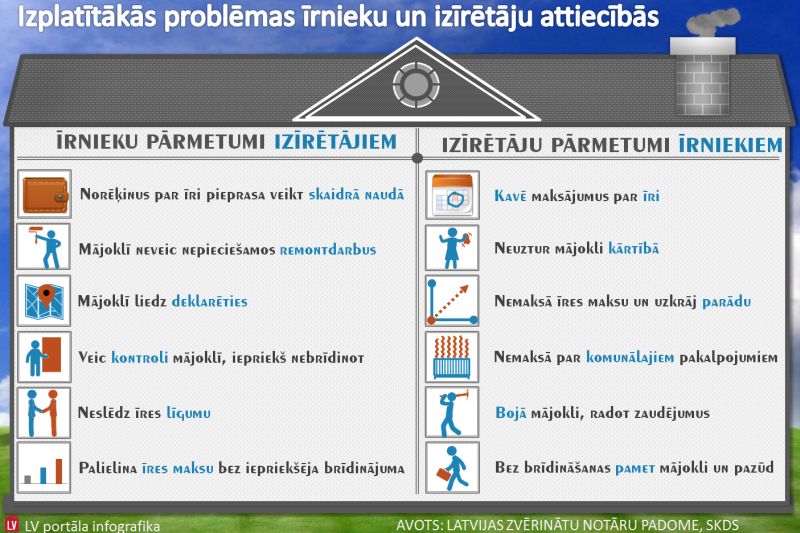

Starp izīrētājiem un īrniekiem nereti rodas domstarpības, un augsne tam ir arī juridiski pareizi nesakārtotas attiecības, ko raksturo tas, ka izīrētājs nemaksā valsts paredzētos nodokļus, īrnieks norēķinās skaidrā naudā. Diskomforts ir abām pusēm, un strīdu gadījumos tos nevar atrisināt tiesiskā ceļā.

Notāri, analizējot situāciju, secinājuši, ka ļoti bieži telpu īres/ nomas sektorā netiek slēgti rakstveida līgumi. Nevēlēšanās sakārtot šīs darījuma attiecības juridiski korekti varētu būt saistīta arī ar izvairīšanos maksāt nodokļus.

Latvijas Zvērinātu notāru padomes rīkotājdirektore Vija Piziča uzskata, ka tas varētu būt saistīts gan ar informācijas trūkumu, gan ar to, ka cilvēku priekšstatā nodokļi, kas būtu jāmaksā, reģistrējoties par saimnieciskās darbības veicēju, būs nesamērīgi lieli, turklāt ne tik viegli arī saprotamas to prasības.

Kādas ir nodokļu maksāšanas prasības un izvēles iespējas, kā arī nodokļu maksāšanas procedūras, šī gada Notāru dienās izklāstīja Valsts ieņēmumu dienesta (VID) Nodokļu pārvaldes direktora vietniece Inese Bindemane.

Nekustamā īpašuma izīrēšana, iznomāšana ir saimnieciskā darbība, un šis ienākums ir apliekams ar nodokļiem. To, kādu nodokļu režīmu izvēlēties, katrai personai būtu jāvērtē atkarībā no tā, kāds ir īpašums, vai saistībā ar šo īpašumu veidojas saimnieciskās darbības izdevumi.

Saimnieciskā darbība – reģistrēta un nereģistrēta

Ja fiziskā persona izīrē dzīvokli, likumā par "Par iedzīvotāju ienākuma nodokli" ir paredzētas divas nodokļa režīma iespējas:

Lai izmantotu otro iespēju, ir jābūt rakstveidā noslēgtam īres līgumam. Ja tāda nav, loģiski, ka šo iespēju izmantot nevar, uzsver VID speciāliste.

Abās situācijās nodokļa likmes un nosacījumi atšķiras.

Reģistrētajiem saimnieciskās darbības veicējiem – fiksētā un standartlikme

Tiem, kas ir reģistrējuši saimniecisko darbību un līdz ar to saņēmuši saimnieciskās darbības veicēja apliecību, arī ir divas iespējas.

Saimnieciskās darbības veicējam, kas maksā fiksēto nodokli, ir jāuzskaita visi ieņēmumi, kā arī jāmaksā nodokļa avanss – 25 lati. Ja mēnesī ieņēmumi pārsniedz 660 latus, ir jāmaksā valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI).

Ja saimnieciskās darbības veicējs darbojas šajā (parastajā) režīmā, arī jāmaksā nodokļa avanss, taču tā apmērs nav fiksēts, bet to nosaka atkarībā no iepriekšējā gada rezultātiem vai no prognozētajiem ienākumiem. Šim saimnieciskās darbības veicējam jāmaksā arī VSAOI, ja mēnesī ienākumi (ieņēmumi mīnus izdevumi) pārsniedz 200 latu.

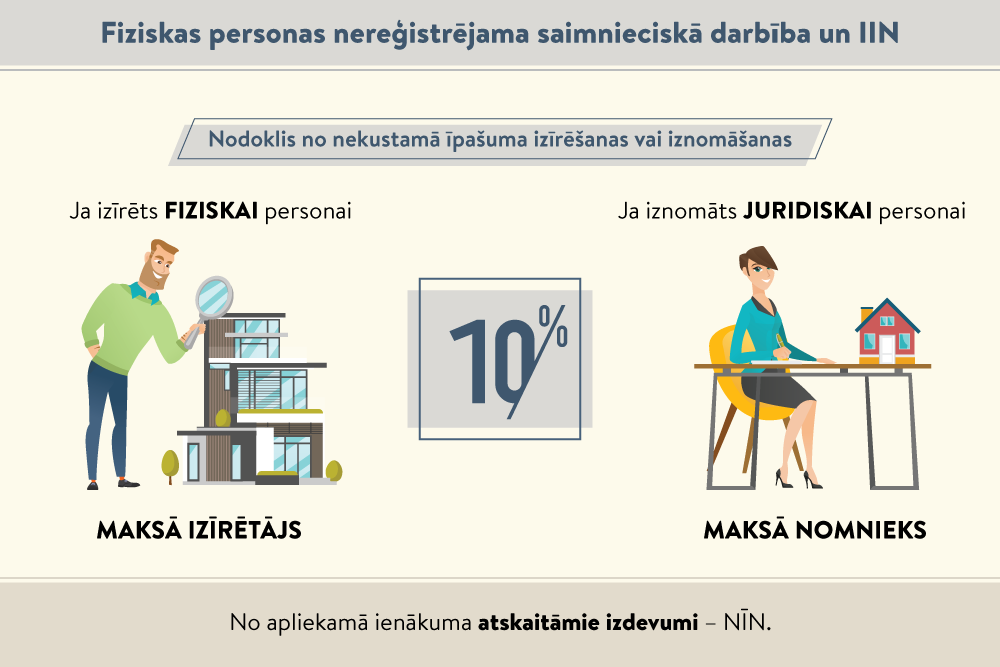

Saimniecisko darbību nereģistrē, paziņo VID par īres līgumu un maksā 10 procentus

Kā jau teikts, fiziskā persona, kas izīrē dzīvokli, var nereģistrēt saimniecisko darbību. Likums paredz šo vienkāršoto procedūru - paziņot VID par līgumu, kurš ir noslēgts ar īrnieku. Šajā gadījuma ieņēmumi tiek aplikti ar 10 procentu nodokli.

Šo iespēju un tās priekšrocības var salīdzinoši izvērtēt tie izīrētāji, kam ienākumi gadā ir lielāki par 10 000 latiem. Nodoklis šajā gadījumā ir jāmaksā no visiem ieņēmumiem. Ja VID paziņo par īres līgumu (bet saimniecisko darbību nereģistrē), nodokļa maksātājam nav tiesību atskaitīt saimnieciskās darbības izdevumus. Vienīgais izņēmums ir nekustamā īpašuma nodoklis, ko pirms aplikšanas ar 10% nodokli, var atskaitīt no ieņēmumiem.

"Īres līgumus neslēdz arī tāpēc, lai nemaksātu nodokļus."

Ja izmantota iespēja nereģistrēties kā saimnieciskās darbības veicējam, bet tikai paziņots VID par īres līgumattiecībām, ir jāuzskaita tikai ieņēmumi. VSAOI nav jāmaksā.

Likuma "Par iedzīvotāju ienākuma nodokli" 11.panta 12.daļa (saskaņā ar kuru nodokļu maksātājs var nereģistrēties VID kā saimnieciskās darbības veicējs) noteic, ka saimnieciskās darbības ieņēmumus maksātājs hronoloģiskā secībā uzskaita ieņēmumu uzskaites reģistrā, kurā norāda ieraksta kārtas numuru, datumu, attaisnojuma dokumenta numuru un datumu, darījuma dalībnieku (fiziskās personas vārdu un uzvārdu, juridiskās personas nosaukumu), darījuma aprakstu, darījuma summu un citu nepieciešamo informāciju.

Ienākumu deklarācija

Gan saimnieciskās darbības veicējiem, gan tiem izīrētājiem, kas pieteikuši VID tikai īres līgumu, ir jāiesniedz gada ienākumu deklarācija. Par taksācijas gadu (par pagājušo, 2012.gadu) deklarācija obligāti jāiesniedz no šā gada 1.marta līdz 1.jūnijam. Deklarāciju visērtāk iesniegt VID Elektroniskās deklarēšanas sistēmā (EDS).

Izvēloties piemērotāko nodokļa režīmu, jāievēro, kādus attaisnotos izdevumus var ietvert deklarācijā katrā no izraudzītajiem nodokļa veidiem.

Saimnieciskās darbības veicējs, kurš maksā fiksēto nodokli, nepiemēro ne neapliekamo minimumu un atvieglojumus, ne attaisnotos izdevumus par izglītību un medicīnas pakalpojumiem.

Saimnieciskās darbības veicējs, kurš darbojas parastajā režīmā, var piemērot visus atvieglojumus.

Deklarāciju iesniegšanas un nodokļu nomaksas termiņi atrodami VID interneta vietnē.

VID: maksātāju kļūs vairāk

VID kā saimnieciskās darbības veicējas (sava vai nomāta nekustamā īpašuma izīrēšana un pārvaldīšana) ir reģistrējušās un izņēmušas saimnieciskās darbības apliecības 13 168 fiziskās personas.

Par īpašuma iznomāšanu vai izīrēšanu, nereģistrējot saimniecisko darbību, VID ir paziņojušas 3225 fiziskās personas.

Šī joma ir bijusi VID prioritāte pērn, un arī šogad tiks pievērsta īpaša uzmanība darbam ar personām, kuras, iespējams, veic nereģistrētu saimniecisko darbību - nekustamā īpašuma izīrēšanu vai iznomāšanu, norādīja I.Bindemane.

Tā kā VID ir pieejami visi valsts reģistri, kur reģistrēti nekustamie īpašumi, nodokļu administrācija sazinās ar tām personām, kuru rīcībā īpašumu ir daudz un kuras, iespējams, veic nereģistrētu saimniecisko darbību, izīrējot dzīvojamās platības. Tādos gadījumos VID pieprasa papildu informāciju.

"Izīrētājam ir izvēles iespējas, kādu likmi maksāt."

2012.gadā VID rīcībā bija informācija par 2068 fiziskajām personām, kuras, iespējams, gūst ienākumus no nekustamā īpašuma iznomāšanas vai izīrēšanas: 1898 personām nosūtīti paziņojumi par paskaidrojuma/informācijas pieprasīšanu; 1393 personām nosūtīti paziņojumi ar atgādinājumu reģistrēt saimniecisko darbību; 30 personām piemērots administratīvais sods.

I.Bindemane informēja, ka šogad nodokļa maksātāju aktivitāte ir pieaugusi – pāris mēnešos gandrīz 600 personas ir reģistrējušas saimniecisko darbību (toskait arī fiksētā nodokļa maksātāji) un 341 fiziskā persona paziņojusi par noslēgtajiem līgumiem.

Uz LV portāla jautāto, vai Valsts ieņēmumu dienestā iesniedzamajam īres līgumam ir kādas īpašas prasības un kādiem datiem tajā ir jābūt obligāti, I.Bindemane skaidroja, ka līgumam nav speciālu prasību, kas atšķirtos no likumā "Par dzīvojamo telpu īri" noteiktajām.

Latvijas Zvērinātu notāru padomes mājas lapā ievietoti gan padomi, gan atbildes uz jautājumiem, kas saņemti par Notāru dienās aktuālo tēmu – īres un nomas attiecībām.