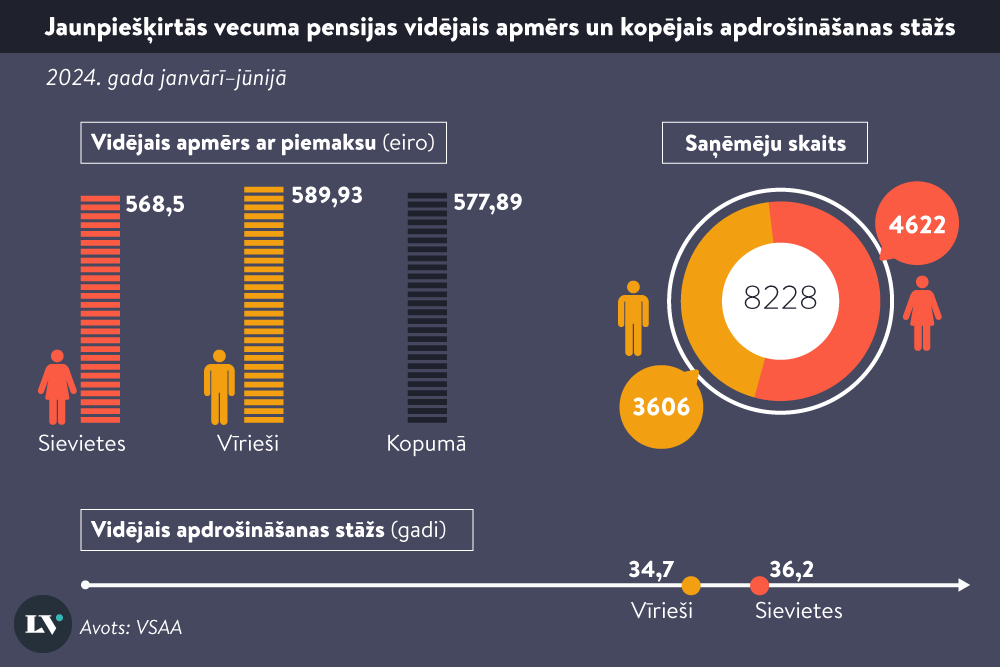

Šī gada pirmajos sešos mēnešos piešķirtas 8228 vecuma pensijas, un 1102 no tām bijušas līdz 200 eiro, savukārt 1289 pensijas – no 200 līdz 300 eiro. Piecas lielākās jaunpiešķirtās pensijas ir 6,6 tūkstoši eiro, 6,3 tūkstoši eiro, 5,9 tūkstoši eiro, 5,8 tūkstoši eiro un 5,4 tūkstoši eiro mēnesī. Lielāko (virs 2000 eiro) pensiju saņēmēju vidū vairāk ir vīrieši, vismazāko – sievietes.

LV portāla infografika

Lai finansētu nākamā gada budžeta vajadzības, valsts koriģēs līdzšinējo trīs līmeņu pensiju sistēmu, noņemot no 2. līmenim atskaitāmās iemaksu likmes vienu procentu un pārvirzot šo naudu uz 1. līmeni. Tas nozīmē, ka daļa sociālās apdrošināšanas iemaksu tiek atņemta pensiju fondiem, kuros tiek pārvaldīts katra pensijas sistēmas 2. līmeņa kapitāls. Bet arī bez tā regulāri izskan brīdinājumi par risku nonākt pie arvien mazākām pensijām nākotnē. Iemesli tam ir vairāki – daudziem obligātās iemaksas pensijai ilgstoši tiek maksātas no mazām algām, populāri ir t. s. vieglie nodokļu režīmi, kuros pensijai tiek novirzīta niecīga ienākumu daļa. Jārēķinās, ka kopumā samazinās sociālo iemaksu veicēju skaits.

Lai nopelnītu cienījamu pensiju vecumdienām, ir jāpiedalās visos trijos pensiju līmeņos. Pirmie divi ir obligāti.

Pensiju sistēmas 1. līmenī tiek iesaistītas visas sociāli apdrošinātās personas. Pirmā jeb solidaritātes līmeņa pensijas kapitālu veido visu reģistrēto apdrošināšanas iemaksu gada summas, sākot no 1996. gada. Tās aktualizē ar kapitāla indeksu atbilstoši iemaksu algas izmaiņām valstī.

No summas, no kuras aprēķinātas iemaksas un kuras novirzītas pensiju apdrošināšanai, 20% veido personas 1. līmeņa pensijas kapitālu, ja viņa nav fondēto pensiju shēmas (2. līmeņa) dalībniece.

Piemēram, darba ņēmējs dzimis 1965. gadā, nav pievienojies 2. līmenim. Bruto alga – 700 eiro mēnesī. Pensijai tiek novirzīti 20%, katru mēnesi – 140 eiro. Gadā pensijas kapitālā ieskaitītā summa – 1680 eiro.

Pensiju 1. līmenī ir virtuāla nauda. Kapitāls tiek uzskaitīts individuāli, un to ņem vērā, aprēķinot pensiju.

Iemaksas pensiju 1. līmenī ir avots, no kura izmaksā pensijas pašreizējiem pensionāriem.

2023. gadā bija 1 064 099 sociāli apdrošinātas personas – par 14,6 tūkstošiem mazāk nekā pirms 10 gadiem.

Pensiju 2. līmenī obligāti tiek iesaistīti pēc 1971. gada 1. jūlija dzimušie, kolīdz viņi kļūst par nodarbinātajiem.

Brīvprātīgi pensiju 2. līmenim var pievienoties tie, kuri dzimuši no 1951. gada 1. jūlija līdz 1971. gada 1. jūlijam.

Pensiju 2. līmeņa dalībniekam no pensiju apdrošināšanai paredzētajiem 20% pirmā līmeņa pensijas kapitālam novirza 14%, otrajā līmenī – 6%.

Piemēram, ja darba ņēmējs ir 2. līmeņa dalībnieks un mēnesī saņem 700 eiro, tad pirmajā pensiju līmenī nonāk 14% – 98 eiro, bet otrajā līmenī – 42 eiro. No nākamā gada proporcija starp 1. un 2. līmeni mainās uz 15:5, tādējādi pirmajā līmenī tiks reģistrēti 105 eiro, otrajā līmenī – 35 eiro.

Katra dalībnieka uzkrājums atšķiras – svarīgi ir ienākumi, no kuriem veiktas iemaksas, dalības ilgums fondēto pensiju shēmā, kā arī tas, ka šis kapitāls tiek pavairots, jo pensiju 2. līmeņa līdzekļu pārvaldītāji naudu iegulda, lai tā pelnītu un veidotos papildu uzkrājums.

Pensiju 2. līmenī pašreiz ir 1,3 miljoni dalībnieku, par 100 tūkstošiem vairāk nekā pirms 10 gadiem (2. līmenī dalībnieks paliek arī tad, ja nav aktīvs – nestrādā un neveic iemaksas).

Kopējais visiem uzkrātais kapitāls ir 8 miljardi eiro.

Pieprasot vecuma pensiju, 2. līmeņa dalībnieks var izvēlēties, vai uzkrāto pensijas kapitālu pievienot pensiju 1. līmenim jeb vecuma pensijai vai arī noslēgt līgumu ar apdrošināšanas sabiedrību par mūža pensijas apdrošināšanu.

Plašāk par tēmu >> |

Pensiju 3. līmenis ir brīvprātīgs un dod iespēju katram individuāli veidot papildu uzkrājumus savai pensijai privātajos pensiju fondos.

Pensiju no 3. līmeņa var saņemt, sasniedzot 55 gadu vecumu.

Dažu nozaru (dzelzceļa, aviācijas, izglītības, kultūras, sabiedriskā transporta u. c.) profesijās nodarbinātie šo pensiju var saņemt ātrāk. Lielākoties – no 50 gadu vecuma, taču atsevišķās profesijās vēl agrāk, piemēram, baleta un cirka mākslinieki var pensionēties 38 gadu vecumā. Nozares un to profesijas ir uzskaitītas Ministru kabineta noteikumos Nr. 466 “Noteikumi par speciālajām profesijām, kurās privāto pensiju fondu pensiju plānos norādītais strādājošo pensijas vecums var būt mazāks par 55 gadiem”.

Pensiju 3. līmenī ir vairāk nekā 400 tūkstoši dalībnieku.

Pirms 10 gadiem privātās pensijas fondos bija 214 698 dalībnieki. Pēc Latvijas Bankas šā gada pirmā pusgada datiem, šogad privātajos fondos iemaksāti 58,9 miljoni eiro, savukārt izmaksāti 24,6 miljoni eiro. Pensiju 3. līmeņa neto aktīvi ir 892,6 miljoni eiro.

|

|

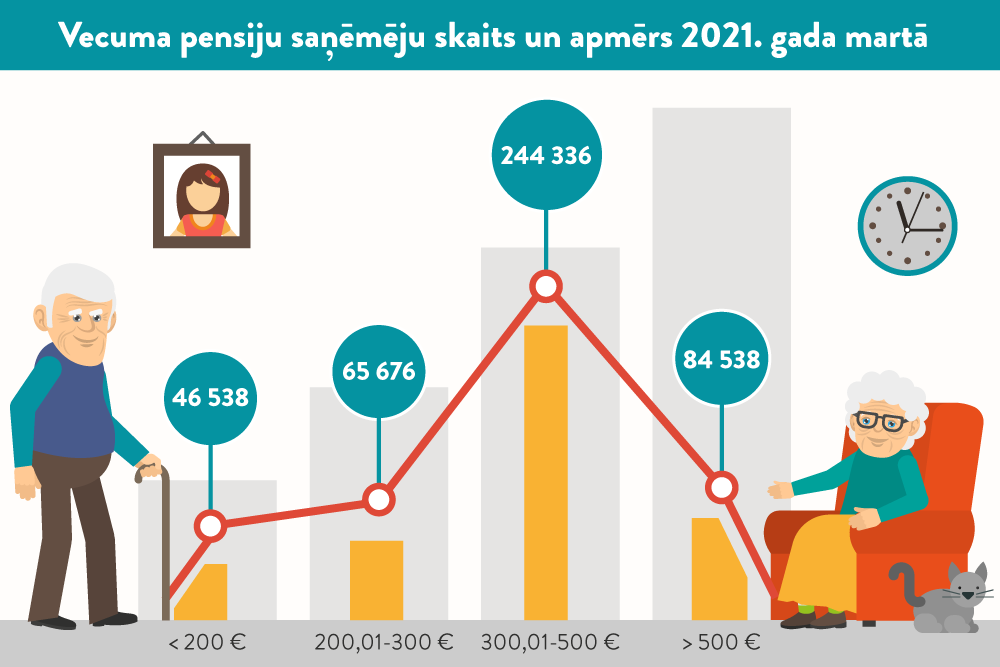

Vecuma pensijas šā gada jūnijā saņēma 434 270 pensionāri. No tiem mazāk par 200 eiro – 12 890 seniori, no 200 līdz 300 eiro – 46 136 seniori.

Vidējā pensija 10 gados ir pieaugusi divkārt. 2013. gadā vidējā vecuma pensija bija 277,94 eiro, 2023. gadā – 563,81 eiro, un tā turpina pieaugt.

Šogad no janvāra līdz jūnijam piešķirto pensiju vidējais apmērs (ar piemaksu) bija 577,89 eiro. Piešķirto pensiju vidējais apmērs bez piemaksas ir tikai par dažiem eiro mazāks – 575,57 eiro.

Pensijas vidējais apmērs kā raksturlielums tiek izmantots, piemēram, piemeklējot ar nodokli neapliekamā minimuma summu, salīdzināšanai to min pensiju indeksācijas pasākumā, kad var redzēt, cik daudziem pensionāriem ir paredzēts palielināt visu pensiju.

Šī gada pirmajos sešos mēnešos piešķirtas 8228 vecuma pensijas, un 1102 no tām bijušas līdz 200 eiro, savukārt 1289 pensijas – no 200 līdz 300 eiro.

2024. gada janvārī–jūnijā piešķirto vecuma pensiju saņēmēji pēc pensijas apmēra

|

Vecuma pensijas piešķirtais apmērs ar piemaksu, EUR |

Vecuma pensijas saņēmēju skaits |

||

|

kopā |

sievietes |

vīrieši |

|

|

Kopā |

8228 |

4622 |

3606 |

|

<= 200,00 |

1102 |

559 |

543 |

|

200,01–300,00 |

1289 |

716 |

573 |

|

300,01–400,00 |

680 |

391 |

289 |

|

400,01–500,00 |

1351 |

767 |

584 |

|

500,01–600,00 |

1104 |

675 |

429 |

|

600,01–700,00 |

688 |

418 |

270 |

|

700,01–1000,00 |

1062 |

610 |

452 |

|

1000,01–2000,00 |

763 |

400 |

363 |

|

2000,01–3000,00 |

134 |

65 |

69 |

|

3000,01–4000,00 |

33 |

12 |

21 |

|

4000,01–5000,00 |

13 |

7 |

6 |

|

> 5000,00 |

9 |

2 |

7 |

Lielākās jaunpiešķirtās valsts nodrošinātās pensijas no mazākajām atšķiras pat vairāk nekā 30 reižu.

2024. gada pirmajā pusē piecas lielākās jaunpiešķirtās pensijas ir 6,6 tūkstoši eiro, 6,3 tūkstoši eiro, 5,9 tūkstoši eiro, 5,8 tūkstoši eiro un 5,4 tūkstoši eiro mēnesī.

Valsts sociālās apdrošināšanas aģentūras (VSAA) statistiķu sniegtie dati rāda, ka sievietēm ar lielāku vidējo apdrošināšanas stāžu vidējā pensija ir mazāka nekā vīriešiem ar mazāku stāžu. Attiecīgi sievietēm vidējais stāžs ir 36,2 gadi, bet vidējā pensija – 568,50 eiro, tikmēr vīriešiem vidējais stāžs ir 34,7 gadi, bet vidējā pensija – 589,93 eiro.

2024. gada janvārī–jūnijā piešķirtās (pirmo reizi uz izmaksu nosūtītās) vecuma pensijas

|

Saņēmēju skaits |

Vidējais piešķirtais apmērs ar piemaksu, EUR |

Vidējais kopējais apdrošināšanas stāžs, gadi* |

|

|

Vecuma pensijas kopā |

8228 |

577,89 |

35,6 |

|

sievietes |

4622 |

568,50 |

36,2 |

|

vīrieši |

3606 |

589,93 |

34,7 |

* Kopējais apdrošināšanas stāžs ir visi apdrošināšanas periodi (uzkrāti gan Latvijā, gan ārpus Latvijas), kas ņemti vērā tiesību noteikšanai uz Latvijas pensiju. Kopējais apdrošināšanas stāžs var būt lielāks nekā apdrošināšanas stāžs, par kuru aprēķināta Latvijas pensija.

Arī jaunpiešķirtajām vecuma pensijām ir pamanāma tendence – lielāko (virs 2000 eiro) pensiju saņēmēju vidū vairāk ir vīrieši, vismazāko – sievietes.

LV portāla infografika

Latvija izmaksāto pensiju cilvēks var saņemt arī tad, ja dzīvo jebkurā citā valstī, ar noteikumu, ka viņam ir tiesības uz mūsu valsts pensiju.

Kā skaidro VSAA, ja tiesības uz Latvijas pensiju rodas, ņemot vērā tikai Latvijas apdrošināšanas periodus, tad pensiju aprēķina saskaņā ar nacionālajām tiesību normām. Par minimālo vecuma pensijas apmēru no 2024. gadā var uzzināt šeit: https://www.vsaa.gov.lv/lv/media/5640/download?attachment.

Pensijām, kas piešķirtas no 2023. gada 1. janvāra, noteiktais minimālais apmērs var būt samazināts par mūža polises apmēru.

Ja Latvijas apdrošināšanas periods nav pietiekams, lai rastos tiesības saņemt Latvijas pensiju, tad tiesību noteikšanā ņem vērā arī citu ES/EEZ dalībvalstu vai līgumvalstu apdrošināšanas periodus, bet pensiju aprēķina, ņemot vērā tikai Latvijā uzkrāto pensijas kapitālu. Šādām personām Latvijas pensijas piešķirtais apmērs var būt mazāks par valstī noteikto minimālo pensijas apmēru, taču līdztekus Latvijā piešķirtajai pensijai šīs personas var saņemt pensiju arī no citas valsts.

Tiesībām uz vecuma pensiju pašreiz nepieciešams 15 gadu apdrošināšanas stāžs. No nākamā gada ar tādu nepietiks, jo saskaņā ar likumu “Par valsts pensijām” no 2025. gada tiesībām uz vecuma pensiju būs nepieciešams 20 gadu stāžs.

Šā gada pirmajos sešos mēnešos vairāk nekā desmitajai daļai pensija ir piešķirta par stāžu, kas mazāks par 20 gadiem.

2024. gada janvārī–jūnijā piešķirto vecuma pensiju saņēmēji pēc apdrošināšanas stāža

|

Kopējais apdrošināšanas stāžs, gadi* |

Vecuma pensijas saņēmēju skaits |

||

|

kopā |

sievietes |

vīrieši |

|

|

Kopā |

8228 |

4622 |

3606 |

|

<=20 |

947 |

500 |

447 |

|

21–25 |

764 |

420 |

344 |

|

26–30 |

718 |

368 |

350 |

|

31–35 |

1033 |

535 |

498 |

|

36–40 |

1175 |

605 |

570 |

|

41–45 |

2428 |

1373 |

1055 |

|

>45 |

1163 |

821 |

342 |

* Kopējais apdrošināšanas stāžs ir visi apdrošināšanas periodi (uzkrāti gan Latvijā, gan ārpus Latvijas), kas ņemti vērā tiesību noteikšanai uz Latvijas pensiju. Kopējais apdrošināšanas stāžs var būt lielāks nekā apdrošināšanas stāžs, par kuru aprēķināta Latvijas pensija.

Ja vecuma pensija tiek pieprasīta pirms likumā noteiktā vispārīgā pensionēšanās vecuma, tad pensijas apmērs ir mazāks, jo tās kapitāls tiek izdalīts uz prognozēto mūža ilgumu pēc aiziešanas pensijā. Tas samazina mēneša pensijas apmēru. Tādā gadījumā arī stāžs un darba mūžā uzkrātais pensijas kapitāls ir mazāks nekā tad, ja cilvēks turpinātu strādāt un pensiju pieprasītu vēlāk, sasniedzot vispārējo pensijas vecumu.

Šī gada pirmajos sešos mēnešos ceturtā daļa no jaunajiem pensionāriem izmantoja likumā paredzētās tiesības pieprasīt pensiju agrāk par vispārējo pensijas vecumu.

2024. gada janvārī–jūnijā piešķirtās (pirmo reizi uz izmaksu nosūtītās) vecuma pensijas

|

Pensiju saņēmēju kopskaits |

8228 |

|

To vidū 2071 persona, kurai ir tiesības pensionēties ātrāk: |

|

|

personas, kuras ir strādājušas darbos ar sevišķi kaitīgiem un sevišķi smagiem darba apstākļiem |

30 |

|

personas, kuras ir strādājušas darbos ar kaitīgiem un smagiem darba apstākļiem |

105 |

|

daudzbērnu, personu ar invaliditāti kopš bērnības mātes |

147 |

|

daudzbērnu, personu ar invaliditāti kopš bērnības tēvi |

87 |

|

personas ar invaliditāti uz mūžu |

482 |

|

ČAES avārijas seku likvidēšanas dalībnieki |

52 |

|

politiski represētie |

3 |

|

personas, kuras pensionējās priekšlaicīgi |

1165 |

Ja nav tiesību uz vecuma pensiju, tad piešķir pabalstu

Ja, sasniedzot pensijas vecumu, personai nav tiesību uz pensiju, tad viņai tiek piešķirts pabalsts.

2024. gada pirmajos sešos mēnešos piešķirti 478 valsts sociālā nodrošinājuma pabalsti vecuma gadījumā. No tiem 23 personām jau ir piešķirta vecuma pensija, jo ir iesniegti papildu dokumenti, kas apliecina tiesības uz pensiju, informē VSAA Statistikas daļas vadītāja Evita Česka.

Nodokļu likumi paredz vairākas iespējas, kas nodrošina līdzdalību sociālajā apdrošināšanā, taču neļauj cerēt uz pensiju, no kuras varētu pārtikt.

Kā norādīts valsts nodokļu politikas izvērtējumu kopvērtējumā (pieejams Finanšu ministrijas tīmekļvietnē – pamatnostādņu izstrādes materiālos), izstrādājot nodokļu politikas pamatnostādnes, koordinēšanas grupas diskusijās izkristalizējās redzējums, ka šobrīd Latvijā par galveno mazo režīmu stratēģisko uzdevumu būtu nosakāms mērķis, lai visas personas, kas nodarbojas ar saimniecisko darbību vai tiek nodarbinātas īslaicīgos darbos, ir sociāli apdrošinātas.

Vērtējot situāciju ar mazajiem nodokļiem, secināts: lai gan šo režīmu kopējais pienesums nodokļu ieņēmumos ir neliels (2023. gadā aptuveni 190 miljoni eiro (IIN un VSAOI), kas veidoja aptuveni 1,4% no nodokļu ieņēmumiem), tie kopumā ietekmē nozīmīgu skaitu Latvijas iedzīvotāju. Mijiedarbība ar kādu no mazajiem nodokļu nomaksas režīmiem veido saimnieciskās darbības veicēju attieksmi pret nodokļu nomaksu, uzņēmēju izpratni par vienlīdzīgiem konkurences apstākļiem un sociālās nodrošināšanas aspektā – uztveri par sociālo iemaksu sasaisti ar saņemtajiem pakalpojumiem un vienkārši sajūtu par to, vai nodokļu sistēma ir godīga pret iedzīvotājiem, kuriem ir vienādi apstākļi.

Tāpat ēnu ekonomikas kontekstā regulāri tiek minēts, ka šajos nodokļu maksāšanas režīmos nodarbinātie ir paaugstināta riska zonā.

Nodokļu politikas izstrādātāji arī saskatījuši mazo režīmu dilemmu: starp vēlmi pēc iespējas vienkāršot nodokļu aprēķināšanas administratīvo un nodokļa nomaksas slogu nelielas un/vai neregulāras uzņēmējdarbības veicējiem ar ierobežotiem administratīviem resursiem, lai tādējādi neveicinātu darbošanos ēnu ekonomikā, un vēlmi novērst iespēju šos režīmus izmantot tam, lai izvairītos no nodokļu nomaksas vai būtiski samazinātu regulāri maksājamo nodokļu apmēru.

Likumā “Par valsts sociālo apdrošināšanu” ir noteikts minimālais iemaksu objekts, kas ceturksnī ir trīs minimālās mēneša darba algas. Ja darba devējs to nenodrošina, tad viņa pienākums ir piemaksāt trūkstošo iemaksu daļu.

Pašnodarbinātie ir atbrīvoti no minimālā iemaksu objekta, tikai ir jāpaziņo Valsts ieņēmumu dienestam, ka ienākumi būs mazi (nesasniegts 2100 eiro ceturksnī – 3 minimālās algas), un tad var veikt obligātās iemaksas 10% no faktiskā ienākuma tikai pensijai.

Ja tiek veiktas 10% iemaksas, tad tās veido tikai pensiju 1. līmeņa kapitālu.

E. Česka informē, ka šogad pirmajā pusgadā 36 954 pašnodarbinātie veica samazinātās iemaksas pensiju apdrošināšanai. Viņu vidējais apdrošināšanas iemaksu objekts mēnesī bija 107,86 eiro.

Salīdzināšanai – 2023. gadā obligāti sociāli apdrošināto personu vidējā iemaksu alga Latvijā bija 1366,58 eiro.