Latvijā no gandrīz 2 miljoniem iedzīvotāju 439 tūkstoši ir vecuma pensijas saņēmēji, kuri sasnieguši vai nu pilno pensijas vecumu vai priekšlaicīgās pensijas vecumu, izmantojot tiesības uz pensiju.

Gadiem ilgi tiek secināts, ka daļa iedzīvotāju neuzticas savas valsts pensiju sistēmai. Vieniem līdz pensijai tik tālu, ka vienkāršāk izmest ierasto “Es jau tik ilgi nenodzīvošu”, otriem piešķirtā mūža maize tik niecīga, ka aizmirstas – tā ir vien paša nopelnītā. Satraucoša ir nezūdošā tendence – trešā daļa iedzīvotāju savas nākotnes nodrošināšanā piedalās ar sociālajām iemaksām no minimālās vai pat mazākas algas.

Saeimas Ilgtspējīgas attīstības komisijā, informējot par pensijas modeļa ilgtspēju demogrāfisko izaicinājumu kontekstā, Labklājības ministrija (LM) sniedza pašreizējās situācijas vērtējumu, uzskaitīja iespējamos riskus tuvākā un tālākā nākotnē, kurā sagaidāmo var iezīmēt pēc prognozēm ceturtdaļgadsimtu uz priekšu. Diskusijā tika arī secināts, ka cilvēkiem trūkst informācijas, piemēram, par pensiju 2. līmeni, lai gan tas ieviests pirms vairāk nekā 20 gadiem, bet pensiju sistēma reformēta pirms gandrīz 30 gadiem.

Latvijā sociālās apdrošināšanas sistēma ir pašfinansējoša. Tas nozīmē, ka sociālās apdrošināšanas likmes jāspēj pildīt visas saistības (lielākoties tās ir pensijas), ko sociālās apdrošināšanas sistēma ir uzņēmusies, uzsvēra LM valsts sekretārs Ingus Alliks.

Vecuma pensijas apmērs ir tieši saistīts ar faktisko ieguldījumu (jeb veiktajām iemaksām). Vienlaikus pastāv arī solidaritātes princips – pašreizējie iemaksu veicēji nodrošina pensijas tagadējiem pensionāriem un naudu pārējo pakalpojumu saņēmējiem.

Kopš 1998. gada, kad valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likme bija 37,09%, tā ir samazināta līdz pašreizējiem 34,09%. “Tāds bija uzstādījums, lai ar iespējami mazākām iemaksām spētu finansēt pakalpojumus,” pamatoja I. Alliks.

Latvijā pensiju sistēmu veido trīs līmeņi, lai tādā veidā nodrošinātu pensiju sistēmas līdzsvarotu attīstību ilgtermiņā, adekvātu ienākumu atvietojuma līmeni un samazinātu kopējos riskus katrā līmenī.

Pensiju 1. līmenis ir uz individuālajām iemaksām balstīta paaudžu solidaritātes pensiju shēma. Pensiju apdrošināšanā obligāti iesaistīti visi strādājošie no 15 gadu vecuma. Pensija tiek krāta virtuāli visu darba mūžu.

Nauda, kas ienāk pensiju 1. līmenī, tiek izmaksāta pašreizējiem pensionāriem, kā arī uzskaitīta personas individuālajai pensijai, lai to izmantotu brīdī, kad cilvēks pensionējas.

Pensionēšanās vecums Latvijā pakāpeniski pieaug un 2025. gadā tas būs 65 gadi (2023. g. – 64 gadi un 6 mēneši). “Eiropā Latvija pensionēšanās vecuma ir aptuveni vidū, – neesam ne ar lielāko, ne ar mazāko pensionēšanās vecumu,” norādīja I. Alliks.

Latvijā ir iespēja saņemt pensiju priekšlaikus, ja ir 30 gadu darba stāžs, – šogad priekšlaicīgās pensionēšanās vecums ir 62 gadi un 6 mēneši. Minimālais apdrošināšanas stāžs – 20 gadi (līdz 2025. g. – 15 gadi). Valsts garantē minimālo pensiju. Ja aprēķinātā pensija to nesasniedz, starpība tiek segta no valsts pamatbudžeta.

VSAOI vispārējā likmē (34,09%) lielākā daļa ir pensiju apdrošināšanai – 23,91%.

No ienākumiem, tāpat kā iemaksas 1. līmenī, tiek ieskaitīti 20%, 2. līmeņa dalībniekam – 14% pensiju 1. līmenī un 6% – 2. līmenī.

Bet 3,91% ir solidaritātes daļa no iemaksām, lai varētu finansēt “vecās sistēmas” pensijas saskaņā ar 90. gadu sākumā pieņemto nolikumu par izdienas pensijām, pabalstus mirušo pensionāru pārdzīvojušajiem laulātajiem, apgādnieka zaudējuma pensijas, pensijas vismaz minimālā apmērā, kādas tiek piešķirtas, neievērojot personas sociālās apdrošināšanas iemaksas.

Kopš 1996. gada pensionēšanās vecums Latvijā ir pakāpeniski paaugstināts: sievietēm šajā laikā tas no 55 gadiem būs pieaudzis par 10 gadiem (2025. gadā), vīriešiem no 60 gadiem – par 5. Tas ir noteicošais faktors tam, ka vecuma pensiju saņēmēju skaits samazinās, jo tiesības doties pensijā rodas vēlāk.

Latvijā no gandrīz 2 miljoniem iedzīvotāju 439 tūkstoši ir vecuma pensijas saņēmēji, kuri sasnieguši vai nu pilno pensijas vecumu vai priekšlaicīgās pensijas vecumu, izmantojot tiesības uz pensiju. 1997. gadā vecuma pensiju saņēma 511 tūkstoši cilvēku.

LM pensiju 1. līmeņa ilgtspēju ietekmējošos rādītājus grupē demogrāfiskajos (dzimstība, mirstība, migrācija, paredzamais mūža ilgums, iedzīvotāju vecuma struktūra) un ekonomiskajos (iemaksu veicēju skaits, vidējā alga un inflācija).

Finanšu ilgtspēju un stabilitāti veicinoši pasākumi ir pensiju kapitāla indeksācija, kurā tiek izmantots iemaksu algu summas pieauguma indekss, kas parāda faktiskās vidējās iemaksu algas un iemaksu veicēju skaita attīstības tendences, kā arī inflāciju un daļu no iemaksu algu summas reālā pieauguma.

Vēl viens drošības “spilvens” ir pensijas aprēķina formulā iekļautais rādītājs par paredzamo dzīves ilgumu. Par svarīgu tiek uzskatīts finanšu uzkrājums un rezerves fonda veidošana.

Pensijas formula ir: P =K/G, kur:

P – gada pensija, kuras divpadsmitā daļa ir mēneša pensija;

K – apdrošinātā cilvēka uzkrātais pensijas kapitāls, ko veido cilvēka personīgajā kontā kopš 1996. gada reģistrētā apdrošināšanas iemaksu summa un ikgadējais kapitāla pieaugums;

G – laika posms (gados), par ko no pensijas piešķiršanas gada plānota vecuma pensijas izmaksa.

Tātad, jo lielāks ir paredzamais mūža ilgums, jo pensijas apmērs ir mazāks, tāpēc ka rādītājs G kā dalītājs formulā samazina pensijas apmēru. Un otrādi: vēlāk dodoties pensijā, G ir mazāks un aprēķinātā pensija - lielāka. Katram gadagājumam G ir atšķirīgs.

LV publikācijā skaidrots >>

Pašreiz pensiju aprēķinam vēl tiek noteikts arī sākumkapitāls – stāžam līdz 1996. gadam, no kura katram apdrošinātajam tiek reģistrētas iemaksas.

Eksperti dažādās diskusijās par pensiju sistēmas ilgtspējas apdraudētību līdz ar demogrāfiskās lejupslīdes (iedzīvotāji noveco, dzimstība mazinās) turpināšanos izteikuši risinājumu nākotnei, - paaugstināt pensijas vecumu.

Pensiju sistēmas ilgtspējas vērtēšanai ir svarīgs paredzamais mūža ilgums 65 gadu vecumā – statistikas rādītājs, kas vienlaikus nozīmē, cik gadu cilvēkam pēc šī vecuma sasniegšanas jāmaksā pensija.

Tas nav paredzamais vidējais mūža ilgums, kas tiek rēķināts no dzimšanas (2019. gadā vīriešiem tas bija 70,6 gadi, sievietēm – 80,2 gadi). Jo cilvēkiem, kuri nodzīvojuši līdz 65 gadiem, paredzamais mūža ilgums ir lielāks. Jo lielākā daļa demogrāfisko risku 65 gadu vecumā cilvēkam ir aiz muguras.

“Pašreiz diskutēt par pensijas vecumu, visticamāk, nav iespējams,” norādīja LM valsts sekretārs. “Latvijā, tāpat kā citviet Eiropas Savienībā, mūža ilguma rādītājus ir ietekmējis “Covid-19” laiks. Paredzamais mūža ilgums 65 gados līdz “Covid-19” pandēmijai auga un bija 17,22 gadi. Pēdējos gados šis rādītājs ir samazinājies: 2020. gadā – 16,66 gadi; 2021. gadā – 15,51 gads. Tādēļ pašlaik nav aktuāli pensionēšanās vecumu sasaistīt ar mūža ilguma izmaiņām, jo pašreizējās tendences nav pozitīvas. Tad, kad vidējais mūža ilgums pēc 65 gadu vecuma sāks pieaugt, tad droši vien būs leģitīma diskusija, kas ir turpmāk darāms ar pensionēšanās vecumu.”

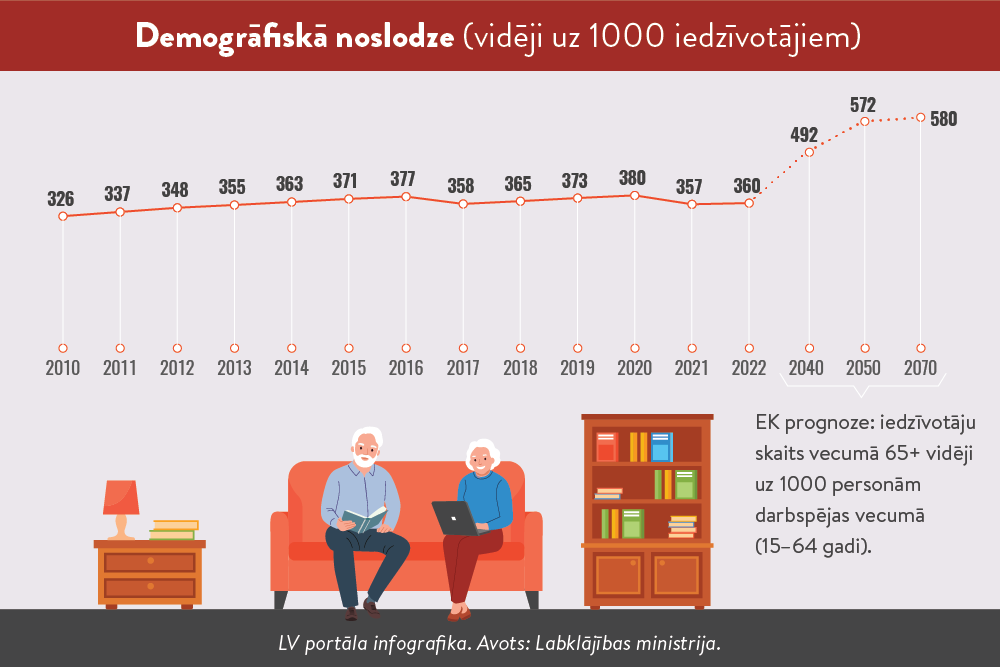

Demogrāfiskās noslodzes rādītāji liecina, ka 2022. gadā uz 1000 darbspējas vecuma iedzīvotājiem bija 360 par 65 gadiem vecāki iedzīvotāji. Saskaņā ar EK prognozēm Latvijā 2040. gadā uz 1000 darbspējīgajiem būs 492 iedzīvotāji 65+ vecumā, un prognozētā tendence ir tāda, ka 65 gadus sasniegušo iedzīvotāju skaits pieaugs.

Pēc 2050. gada pensijas izmaksas ilgums varētu būt jau 21,7 gadi.

LM norāda, ka pensijām ir nepieciešams finanšu uzkrājums un rezerves fonda veidošana. Zviedrijā, kur ir Latvijas modelim ļoti līdzīga pensiju sistēma, šāds uzkrājums ir sešu gada pensiju izmaksu apmērā. Latvijai pašlaik ir 1,7 miljardi, kas uzkrāti kopš 2010. gada. 1 gadā pensijās ir jāizmaksā 2,9 miljardi eiro. 2022. gadā speciālā budžeta ieņēmumi par 343 miljoniem eiro pārsniedza izdevumus. Tas ļāva šādu summu novirzīt uzkrājuma papildināšanai, bet šogad tā būs mazāka.

Veselības aprūpei trūkst naudas un jau ir izskanējušas idejas, ka naudu varētu paņemt no speciālā jeb sociālā budžeta. Komisijas sēdē arī deputāte, ārste Līga Kozlovska taujāja LM viedokli, vai Latvijā, tāpat kā Igaunijā, kur ir veselības apdrošināšanas sistēma, var daļu naudas novirzīt veselības aprūpei?

Ja saglabātu pašreizējo sociālās apdrošināšanas likmi, likvidētu vai pārstrukturētu atsevišķus sociālās apdrošināšanas pakalpojumus, tas varbūt būtu iespējams. Taču – tāpat vien atdot kādus procentus no sociālajām iemaksām veselības apdrošināšanas fondā nav iespējams, uzskata LM valsts sekretārs.

Igaunijā veselības apdrošināšanas maksājumi (9% likme) nonāk veselības apdrošināšanas fondā, un tas ir atbildīgs par slimības lapu apmaksu, ko Latvijā finansē no sociālās apdrošināšanas likmes un vēl atsevišķiem citiem pakalpojumiem. Bet, piemēram, invaliditātes apdrošināšanu, invaliditātes pensijas Igaunijā finansē no valsts pamatbudžeta.

“Ja gribētu daļu no sociālās apdrošināšanas novirzīt veselības apdrošināšanai, tad, godīgi sakot, jāmeklē finanšu avots, piemēram, invaliditātes pensijai vai maternitātes apdrošināšanai, vai vecāku pabalstiem, kas tiek finansēti no sociālās apdrošināšanas budžeta,” norāda I. Alliks, uzsverot, ka bez būtiskām izmaiņām sociālās apdrošināšanas sistēmā novirzīt daļu līdzekļu veselības aprūpei nav iespējams.

I. Alliks novērojis satraucošu tendenci, ka trešā daļa sociāli apdrošināto iemaksas veic no valstī minimālās vai zemākas darba algas. Kad tika reformēta pensijas sistēma, viens no uzdevumiem bija panākt, lai tā ir finansiāli stabila, otrs – lai, dodoties pensijā, cilvēkam ir adekvāts iepriekšējo ienākumu atvietojuma līmenis.

Ja visu vai lielu daļu no darba mūža ir veiktas iemaksas no minimālās algas, cerēt, ka pensija būs liela, nav loģiski.

Latvijā 25 gados to nav izdevies būtiski mainīt, atzīst I. Alliks. Pirms 2008. gada krīzes skaitļi bija nedaudz cerīgāki, cilvēki bija novērtējuši, ka arī īstermiņa pabalstus – vecāku, bezdarbnieka – ietekmē tas, no kādiem ienākumiem veiktas iemaksas. Tomēr pēc 2009. gada būtisku uzlabojumu nav.

Ja iemaksu veicēju skaits samazināsies, nākotnē var samazināties pensijas atvietojuma līmenis. Reizi trijos gados Eiropas Komisija katrai dalībvalstij dod uzdevumu ilgtermiņa prognožu veikšanai, kad tiek vērtēta arī finansiālā ilgtspēja, informēja LM Sociālās apdrošināšanas departamenta direktore Sandra Stabiņa. Līdz šim EK vērtējums Latvijas finansiālajai ilgtspējai bijis pozitīvs.

Taču problēma ir pensiju adekvātumā, atvietojuma līmenī ilgtermiņā. Pašlaik atvietojums ir 40,2%.

EK aprēķinos par teorētisko atvietojuma līmeni Latvijā cilvēkam, kurš ir strādājis 40 gadus, plānots, ka ap 2050. gadu tas būs tikai pie 30%.

LM priekšlikumi izpildvarai un likumdevējam īstermiņa risināmām problēmām pensiju 1. līmeņa pilnveidošanai:

Latvijas pensiju sistēma ir veidota tā, lai būtu ilgtspējīga un sadalītu riskus starp pensiju sistēmas līmeņiem, jo uz 1.līmeni lielākā ietekme ir ekonomiskajai un demogrāfiskajai attīstībai, bet kapitāla tirgus riskiem ir pakļauts pensiju 2. un 3. līmenis, kuros iemaksātā nauda tiek izmantota tikai konkrētās personas pensijas kapitāla uzkrāšanai, palielināšanai un arī izmaksai.

Diskusijā par pensiju 2. līmeni deputāti aizrādīja, ka cilvēkiem par to esot daudz neskaidrību – gan par pensiju plānu izvēlēm, gan 2. līmeņa kapitāla novēlēšanas iespējām dzīves laikā un mantošanas niansēm, ja pensiju 2. līmeņa dalībnieks nenodzīvo līdz pensijas vecumam. Turklāt liela daļa sabiedrības nezinot, ka paši varot ietekmēt darbības ar šo uzkrājumu. Tāpēc tam ir nepieciešams papildu informatīvais atbalsts.

Būtiski, ka 2. līmeņa problēmas šopavasar tika apspriestas Budžeta un finanšu (nodokļu) komisijā. Rudenī tiks skatīti priekšlikumi pensiju 2. līmeņa pilnveidošanai. Arī Ilgtspējas komisija, norādīja komisijas priekšsēdētājs Uģis Mitrevics, septembrī atgriezīsies pie pensiju jautājumiem, lai, modelējot dzimstības rādītājus, algu pieaugumu, migrāciju un citu apstākļu kopumu, izvēlētos risinājumus, kā panākt ilgstošu pensiju sistēmas stabilitāti, noturīgumu un pensijas saņēmējiem cilvēka cienīgu dzīvi vecumdienās.

Valdības rīcības plāna pasākumos ir paredzēts izstrādāt priekšlikumus pensiju finanšu resursu rezerves fonda izveidošanai, kā arī tiks pilnveidoti pasākumi valsts sociālās apdrošināšanas sistēmas stabilitātes nodrošināšanai ilgtermiņā, kompensējot svārstības darbaspējīgo iedzīvotāju demogrāfiskajā noslodzē ar pensionāriem.

LM Sociālās apdrošināšanas departamenta vecākā eksperte Dace Trušinska informēja, ka, pēc Valsts sociālās apdrošināšanas aģentūras datiem, šogad pirmajā ceturksnī vidējā vecuma pensija bija 528 eiro. Gada laikā pensijas palielinātas vidēji par 100 eiro, tas ir lielākais kāpums daudzu gadu laikā. Gan ar indeksāciju, gan citiem pasākumiem paredzēts turpināt pensijas palielināt.