Pensiju otrā līmeņa kapitāla augļus pilnā mērā varēs baudīt tie, kas pensijā dosies pēc 30-40 gadiem.

FOTO: Boriss Koļesņikovs

Saskaņā ar Valsts sociālās apdrošināšanas aģentūras (VSAA) informāciju valsts fondēto pensiju shēmā jeb pensiju 2.līmenī tā pastāvēšanas laikā iemaksāti 804 miljoni latu. Plānu kopējā vērtība šā gada marta beigās sasniedza 928 miljonus latu. Kopš 2003.gada, kad 2.līmeņa līdzekļu pārvaldīšanā iesaistījās privātie pārvaldītāji, investīciju tīrā peļņa bijusi 124 miljoni latu. Katrs dalībnieks savu uzkrājumu var uzzināt portālā "Latvija.lv".

Finanšu vētrās obligāciju aizvējā

Pensiju plānu salīdzinoši labo noturību pret pasaules un vietējo finanšu tirgus satricinājumiem nodrošina investīciju plašā diversifikācija. Šā gada sākumā liela daļa – 55 procenti - no valsts fondēto pensiju shēmā uzkrātajiem līdzekļiem bija ieguldīti parāda vērtspapīros – uzņēmumu un valdību obligācijās (liela daļa Latvijas valdības obligācijās), dažāda riska līmeņa obligāciju fondos. Salīdzinājumā ar 2011.gada sākumu šī ieguldījuma daļa pieaugusi par 18 procentpunktiem – pirms gada obligācijās un to fondos bija ieguldīti 37 procenti. Tas noticis galvenokārt uz termiņdepozītu rēķina, kuru daļa ir samazinājusies.

LKA Ieguldījumu sabiedrību komitejas eksperts, "Citadele Asset Management" Portfeļu pārvaldīšanas daļas vadītājs Zigurds Vaikulis skaidro: pārvaldītāji seko norisēm tirgū un izvēlas labākos un ienesīgākos ieguldījumu veidus. Banku depozītu likmes pašreiz vairs nav tik izdevīgas, un tās turpina samazināties. Pagājušā gada sākumā banku termiņdepozītos bija ieguldīti 30% no 2.pensiju plānu portfeļa, šā gada sākumā – 16 procenti.

Visvairāk Latvijā

2012.gada pirmā ceturkšņa beigās gandrīz puse (49,6%) no visiem pensiju 2.līmenī esošajiem līdzekļiem, vairāk nekā 460 miljoni latu, bija ieguldīti Latvijā. Igaunijas pensiju fondi savā valstī iegulda 20%, Lietuvā – nedaudz vairāk par 30 procentiem. Latvijā šis rādītājs ir lielāks, jo ir daudz valsts obligāciju ar labu ienesīgumu, kurās ar labu ienesīgumu ir iespēja ieguldīt arī pensiju plāna dalībniekiem, skaidro LKA Ieguldījumu sabiedrību komitejas vadītājs, "Swedbank" Ieguldījumu pārvaldes sabiedrības vadītājs Harijs Švarcs.

Uz LV portāla jautāto, kāpēc pensiju nākotnes nauda netiek ieguldīta Latvijas mežos, par ko visbiežāk dzird pārmetumus dažādās diskusijās, H.Švarcs atbildēja, ka pašreiz likums neļauj pārvaldītājiem iegādāties mežus un lauksaimniecības zemi. Naudu drīkst ieguldīt fondos, tātad cita juridiska persona, piemēram, mežos ieguldītu no pensiju 2.līmeņa pārvaldītāja paņemtu naudu, mežus apsaimniekojot, nopelnītu naudu gan fondam, gan pensiju plāna dalībniekiem. Latvijā šādu fondu nav. Tiesa, tiek domāts, kādas ir iespējas šādus fondus veidot un ko tas dotu Latvijas pensiju plānu dalībniekiem.

LKA padomnieks Teodors Tverijons atgādināja Valsts fondēto pensiju likuma noteikto - pārvaldniekam par viņam nodotajiem līdzekļiem jārūpējas kā gādīgam saimniekam, un galvenais mērķis ir strādāt ieguldītāju interesēs, saglabāt uzticēto pensiju kapitālu un pavairot to. Savukārt ieguldīt tautsaimniecībā ir ierobežotas iespējas, jo – "cik Latvijā ir akciju sabiedrību, kas brīvi kotē savas akcijas biržā, kurās fondi varētu ieguldīt? Uz pirkstiem var saskaitīt". T.Tverijons piebilst: "Kāpēc tādas akciju sabiedrības netiek veidotas, kāpēc kapitāls netiek piesaistīts biržām – tas ir jautājums uzņēmējiem."

"Gandrīz puse no pensiju 2.līmeņa naudas ieguldīta Latvijā."

Ģeogrāfiski pēc Latvijas otra lielākā daļa – 16 procenti - no pensiju 2.līmeņa aktīviem tiek ieguldīta Luksemburgā, kurā reģistrēta lielākā daļa no ārvalstu pārvaldītajiem ieguldītāju fondiem. Tie nav ieguldījumi Luksemburgas akcijās vai obligācijās, bet pasaules finanšu tirgos.

Taču Latvija bija, ir un būs galvenais tirgus, kur tiek ieguldīti pensiju 2.līmeņa plānu līdzekļi, uzskata Z.Vaikulis.

T.Tverijons uzsver: 928 miljoni latu 2.līmeņa naudas, 120 miljoni latu privāto fondu līdzekļu neguļ seifos, bet ir ieguldīti. Ja gribam nākotnē runāt par lielākiem līdzekļiem, svarīgi palielināt ieguldījumus fondēto pensiju shēmā. Krīzes gados šis atskaitījums no pensijām novirzāmajiem 20% tika samazināts līdz 2%, nākamgad būs 4%, 2014.gadā – 6 procenti.

Jo tuvāk pensijas gadi, jo lielākai jābūt piesardzībai

Šā gada pirmo trīs mēnešu laikā 2.līmeņa pensiju fondu aktīvo plānu vidējais ienesīgums bijis 4,7%, sabalansētajiem plāniem - 3,6%, konservatīvie plāni saviem ieguldītājiem ceturkšņa laikā nodrošināja 2,6% tīro peļņu. Vidējais visu plānu rezultāts šajā periodā bija +4,0 procenti.

Arī ilgākos termiņos Latvijas 2.līmeņa pensiju plāni uzrāda pozitīvus peļņas rādītājus. Trīs gadu periodā vidējais ienesīgums ir virs 7% gadā, bet tiem privāto pārvaldītāju plāniem, kas savu darbību uzsāka 2003.gadā, vidējais ienesīgums kopš dibināšanas brīža bijis 4,2% gadā, norādīts apskatā.

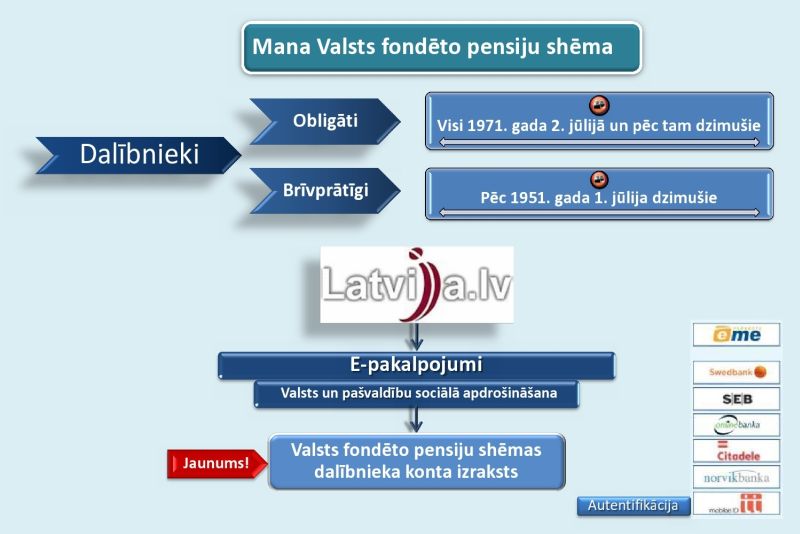

Šā gada 1.ceturkšņa beigās valsts fondēto pensiju shēmā bija 1,16 miljoni dalībnieku, no kuriem 675 tūkstoši ir obligātie dalībnieki (dzimuši pēc 1971.gada), pārējie gandrīz 500 tūkstoši (dzimuši no 1951.gada līdz 1971.gadam) valsts fondēto pensiju shēmai pievienojušies brīvprātīgi.

Dalībnieku vidējais vecums – 38 gadi. Tātad vidēji līdz pensijai ir 25 gadi. Tas ir pietiekami ilgs investīciju termiņš, kā rāda arī starptautiskā pieredze, lai attaisnotos aktīvāki pensiju plāni, jo tiem ir potenciāli augstāka peļņa ilgākā termiņā, tiesa, arī lielāks svārstību risks.

Svārstības tirgos ir neizbēgamas. Z.Vaikulis norāda, ka pārvaldītāju galvenais uzdevums ir ar ieguldījumiem nākotnē kapitālu vairot, nevis aprobežoties ar superdrošību, pensiju daļas svārstību it kā novēršanu, kas nebūtu pareizi.

Kopš 2003.gada toreiz ieguldītais lats pašreiz jau ir 1,5 latu vērts. Nosacītās daļas vērtība ir piedzīvojusi salīdzinoši lielas svārstības 2008.gadā, taču daļas vērtības līkne ir augšupejoša. Tā dažādiem ieguldījumu plāniem ir atšķirīga, aktīvie plāni uzrāda labākus peļņas rādītājus, taču arī piedzīvo lielākas svārstības. Tas nozīmē, ka, tuvojoties pensionēšanās vecumam, dalībniekiem jāpievērš lielāka uzmanība tam, lai no aktīvajiem plāniem pārietu uz konservatīvajiem.

No pašreizējiem pensiju 2.līmeņa dalībniekiem mazāk par desmit gadiem līdz pensijas vecumam ir 160 000 cilvēku. Apmēram tikpat daudzi ir izvēlējušies konservatīvos plānus. Līdz ar to neesot pamata satraukumam par šīs vecuma grupas izvēli.

Pagaidām katram mēnesī – daži lati

Tie, kas brīvprātīgi pievienojās pensiju 2.līmenim, jau sāk doties pensijā. Atspaids jeb pluss pie valsts solidārās pensijas daudziem ir niecīgs – labi ja daži lati mēnesī. Daļēji tas skaidrojams ar pieticīgajām algām, no kurām tiek maksātas sociālās iemaksas (40% nodarbināto strādā par 200 latiem mēnesī). Ja algas arī turpmāk būs pieticīgas (vai nīkulīgas oficiāli, jo pārējo cilvēki saņem aploksnē), tad diez vai ir sagaidāms, ka 2.līmeņa pensija daudziem ievērojami pieaugs. LV portāls lūdza pārvaldītāju pārstāvjus komentēt šo situāciju.

H.Švarcs norāda: pensiju sistēma tiek veidota ilgtermiņā. Latvijā arī pensiju 2.līmenis ir pirmsākumos. Ja, dodoties pensijā, 2.līmeņa uzkrājumā ir 800 latu, tad, dalot šo summu ar 18 (vidēji sagaidāmo mūža ilgumu pensijā) un ar 12 mēnešiem (gadā), nonākam pie dažiem latiem, kas lielu ietekmi uz pensiju neveido. Situācija mainīsies pakāpeniski, un 2.līmeņa kapitāls visbūtiskāk ietekmēs kopējo pensiju pēc 30-40 gadiem.

Demogrāfiskajā situācijā, kad samazinās strādājošo skaits, attiecīgi pieaugot solidāri uzturamo skaitam, valsts var nonākt situācijā, ka vairs nebūs ko izmaksāt. Savukārt 2.līmenī novirzītie līdzekļi ir reāla nauda, kas tiek uzkrāta un vairota. Visā pasaulē valstis tiek mudinātas uzkrāt reālu naudu. Eiropas Komisijas izdotajā Baltajā grāmatā pensiju jomā valstīm ieteikts attīstīt gan otro, gan trešo pensiju līmeni.

"2003.gadā ieguldītais lats pašreiz jau ir 1,5 latu vērts."

Valsts spēja izmaksāt 1.līmeņa pensiju būs atkarīga no ekonomiskās situācijas, no tā, cik naudas būs budžetā. Patlaban katrs strādājošais pensijām atdod 20% no nopelnītā. Tie cilvēki, kas daļu naudas pieņem aploksnē, nākotnē cietīs. Viņiem neveidojas pensijas kapitāls, arī 2.pensiju līmenī ne.

T.Tverijons uzsver: jo vairāk un ātrāk reālo naudu novirzām 2.pensiju līmenī, jo lielākas iespējas ir pieaugt kapitālam. Tāpat vajadzētu izmantot arī privāto pensiju fondu iespēju. Jo arī valsts, lai stimulētu šādu izvēli, ar likumu paredzējusi, ka no tajos iemaksātās summas cilvēks atpakaļ saņem iedzīvotāju ienākuma nodokļa daļu (pašreiz 25%).

Kā 2011.gadā strādāja tavs 2.pensiju līmeņa ieguldījumu plāns

Valsts sociālās apdrošināšanas aģentūra informē, ka pašreiz valsts fondēto pensiju shēmas līdzekļus pārvalda deviņi privātie līdzekļu pārvaldītāji, piedāvājot 26 ieguldījumu plānus. 2011.gada beigās plānus ar aktīvu ieguldījumu politiku ir izvēlējušies 62%, ar konservatīvu ieguldījumu politiku – 29%, ar sabalansētu ieguldījumu politiku – 9% dalībnieku.

2011.gadā valsts fondēto pensiju shēmas līdzekļu pārvaldītājiem pārskaitītas iemaksas 68,1 milj. latu apmērā. 2011.gadā 1373 valsts fondēto pensiju shēmas dalībnieki sasniedza vecumu, kas ļauj saņemt valsts vecuma pensiju, un izteica vēlmi uzkrāto valsts fondēto pensijas kapitālu pievienot nefondētajam pensijas kapitālam (pensiju 1.līmenim). Šo dalībnieku uzkrātais valsts fondēto pensiju shēmas kapitāls 1,165 miljoni latu apmērā ieskaitīts valsts pensiju speciālajā budžetā un ņemts vērā vecuma pensiju aprēķināšanai.

Mājaslapā http://www.manapensija.lv/ sadaļā "Ieguldījumu plāni" katru darba dienu tiek publicēta informācija par ieguldījumu plānu neto aktīvu vērtībām, dalībnieku skaitu un ienesīgumiem dažādos periodos. Sadaļā "Arhīvs" atrodami vēsturiskie pārskati par valsts fondēto pensiju shēmas ieguldījumu plāniem.

VSAA ir sagatavojusi 2.pensiju līmeņa dalībniekiem konta izrakstus par 2011.gadu. Tajos ietverta informācija par katra shēmas dalībnieka līdzekļu pārvaldītāju, ieguldījumu plānu un tā darbības rezultātiem.

Datus par iepriekšējā gadā uzkrāto kapitālu valsts fondēto pensiju shēmā, kā arī aktuālo informāciju ikviens shēmas dalībnieks var saņemt attālināti - vienotajā valsts un pašvaldību portālā www.latvija.lv (sadaļā E-pakalpojumi > Ģimene, bērni, veselība, sociālie pakalpojumi).

VSAA klienti, kas nelieto internetbanku un kam nav pieejams internets, konta izrakstu var pieprasīt, ierodoties personīgi jebkurā VSAA nodaļā.

Līdzekļu pārvaldītāju ikviens 2.pensiju līmeņa dalībnieks var mainīt reizi

gadā, bet ieguldījumu plānu pie tā paša līdzekļu pārvaldītāja – divas reizes

gadā.

VSAA atgādina, ka 2.līmeņa kontā uzkrātās naudas daudzumu ietekmē