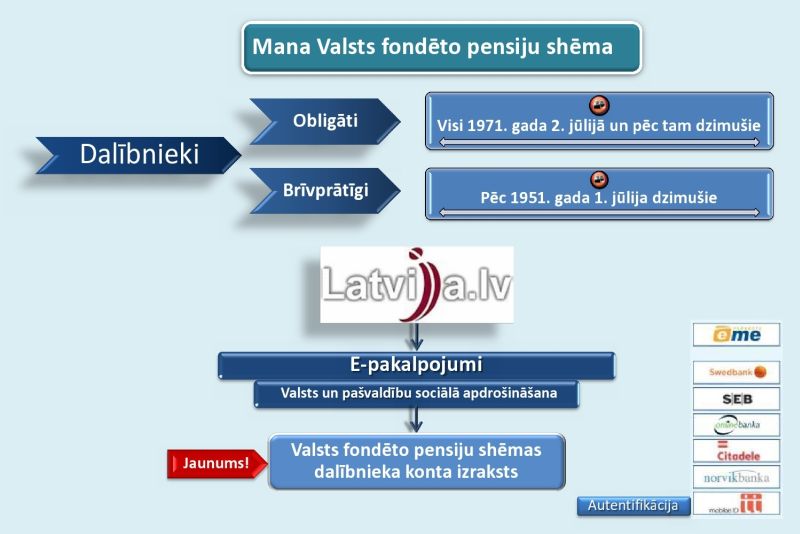

Portālā latvija.lv iekļauti trīs jauni VSAA e-pakalpojumi, arī Valsts fondēto pensiju shēmas dalībnieka konta izraksts. Pensiju 2.līmeņa dalībniekiem, kam tuvojas pensionēšanās brīdis, būs interesanti apskatīties, cik naudas katram ir sakrājies, jo ar šo summu var papildināt pensiju pirmā līmeņa kapitālu.

FOTO: LV portāla infografika

Portālā latvija.lv VSAA piedāvā jau 12 e-pakalpojumus. No līdzšinējiem deviņiem visbiežāk cilvēkus ir interesējusi informācija par prognozējamo vecuma pensijas apmēru. Trīs jaunie pakalpojumi ir

Šajā reizē – speciālistu skaidrotais par to, kā orientēties informācijā par otrā līmeņa pensijas kapitālu.

Valsts fondēto pensiju shēma jeb pensiju otrais līmenis Latvijā darbojas kopš 2001.gada 1.jūlija – saskaņā ar Valsts fondēto pensiju likumu. 1971.gada 2.jūlijā un pēc tam dzimušie par otrā līmeņa dalībniekiem kļūst obligātā kārtā. Brīvprātīgi otrajam līmenim varēja un var pievienoties pēc 1951.gada 1.jūlija dzimušie. Vecāka gadagājuma iedzīvotāji šajā līmenī nepiedalās, jo likums to neparedz.

Pensiju otrā līmeņa dalībnieka kontā ieskaita likumā noteiktu procentu no valsts sociālās apdrošināšanas obligātajām iemaksām pensijām (no 20 procentiem). Pašreiz tie ir divi procenti (sākoties krīzei, atskaitījuma procentu no astoņiem procentiem samazināja).

Tagad katrs var apskatīties pensiju otrā līmeņa konta izrakstu un pārliecināties, cik naudas ir uzkrāts un kā šī summa veidojusies. Lai atrastu nepieciešamo informāciju, jāieiet portālā latvija.lv un jāatver e-pakalpojumu sadaļa. Vajadzīgais pakalpojums visērtāk atrodams un lietojams saitē Valsts un pašvaldību sociālā palīdzība, sociālā apdrošināšana, kurā pagaidām atrodas tikai visi VSAA 12 pakalpojumi.

Tad jāatrod virsraksts Valsts fondēto pensiju shēmas dalībnieka konta izraksts. Lai saņemtu piekļuvi izrakstam, jāautentificējas, tāpat kā citos personiskas informācijas pieprasījuma gadījumos. Autentifikācija iespējama piecu internetbanku (Swedbank, SEB banka, Latvijas Krājbanka, Citadele, Norvik banka) lietotājiem vai ar mobilo ID, vai drošu elektronisko parakstu (logo-eme).

Konta izrakstu var iegūt par jebkuru kalendāro gadu, kopš cilvēks ir pensiju otrā līmeņa dalībnieks. Ja pieprasītajā gadā persona vēl nebūs uzsākusi dalību fondēto pensiju shēmā (piemēram, obligātais dalībnieks vēl nav uzsācis darba gaitas vai brīvprātīgi pievienojies vēlāk), uz ekrāna parādīsies kļūdas paziņojums. Ja shēmas dalībnieks kādā brīdī paliek bez darba un ilgstoši neveic sociālās iemaksas, konta izrakstu varēs iegūt jebkurā gadījumā, jo iepriekš iemaksātā nauda darbojas. Tāpat kā ar parasto bankas konta izrakstu – darījumu nav, bet konta stāvokli var vienmēr aplūkot. Konta izrakstus (PDF formātā) var lejuplādēt un izdrukāt.

Konta izrakstā ir detalizēta informācija, kuru līdz šim varēja pieprasīt un saņemt VSAA nodaļās. (Augustā līdzīgu pakalpojumu ieviesa "Norvik banka" saviem internetbankas klientiem).

Ko rāda pieauguma skaitļi un mīnusi

Ja persona izvēlas apskatīties aktuālo – 2011.gadu, izrakstā redzams kopējais iepriekšējos gados uzkrātais pensijas kapitāls, kā arī šī gada summas izmaiņas pa mēnešiem. Izrakstā ir norādīta pensiju otrajā līmenī ieguldītā summa – perioda sākumā janvārī (visi līdz šim veiktie ieguldījumi) un perioda beigās (pieprasījuma datumā). Atsevišķi norādīts fondētās pensijas kapitāls (saskaitīts kopā ar peļņu) un kapitāla pieaugums (peļņa).

Ja kapitāls ir palielinājies, tātad pārvaldītājs jūsu naudu ieguldījis tā, ka tā ir nesusi peļņu, kapitāla pieaugums ir ar plusa zīmi. Taču var būt arī, ka ieguldītās iemaksas peļņu nav nesušas, bet ir bijuši zaudējumi. Tad kapitāla pieaugums konta izraksta tabulā atspoguļojas ar mīnusa zīmi.

Piemēram, pārskata perioda sākumā bijuši uzkrāti 1000 latu (fondētās pensijas kapitāls), perioda beigās kapitāls ir 1055 lati – tātad tas ir pieaudzis par 55 latiem, ja perioda laikā nav veikti jauni ieguldījumi.

"Iespējams arī, ka ieguldītās iemaksas peļņu nav nesušas, bet ir bijuši zaudējumi."

Var būt arī citādi. Uzkrājumā bijuši 1000 latu, perioda beigās kapitāls ir sarucis līdz 985 latiem. Tas nozīmē, ka izvēlētajā pensiju plānā no ieguldītā un iepriekš nopelnītā ir pazaudēti 15 lati.

Savukārt atverot konta izrakstu par kādu no iepriekšējiem gadiem, tas ir, izvēloties informāciju par katru gadu, redzam, kas noticis ar ieguldījumiem konkrētajā gadā, līdz tas sasniedzis šā gada janvārī 1000 latu.

Ļoti iespējams, ka mīnusus ieraudzīsim 2008.gadā un 2009.gadā. Krīzes gados daudzi aktīvie ieguldījumu plāni strādāja un arī šā gada otrajā pusē strādā ar zaudējumiem.

Finanšu rādītāji Latvijā joprojām ir diezgan zemi. Portāla manapensija.lv, kur katru dienu tiek publicēta informācija, dati liecina, ka šogad gandrīz visiem aktīvajiem plāniem ir negatīvs ienesīgums. Tas nozīmē, ka peļņa iet mazumā. Turklāt iespējams, ka nauda ne tikai neko nav piepelnījusi klāt, bet veiktās iemaksas ir samazinājušās. Ja cilvēks tikai šogad ir iestājies otrajā līmenī, sociālo iemaksu vērtība ir gājusi uz leju un viņa iemaksas ir samazinājušās. Tātad mazāka ir kļuvusi ieguldītā summa, nevis peļņa, jo šogad cilvēks vēl neko nav paguvis nopelnīt.

Joprojām fondēto pensiju shēmā var pieteikties nodokļu maksātāji, kas dzimuši pēc 1951.gada 1.jūlija. Jaunu brīvprātīgo dalībnieku klāt gan nākot maz, jo daļai tuvojas pensionēšanās vecums, daļa jau var izmantot priekšlaicīgās pensionēšanās iespēju.

Kas notiek ar otrā līmeņa kapitālu, ja dodas pensijā

Pensijā dodoties, cilvēkam aprēķina pilno pensiju atbilstoši pirmajā līmenī uzkrātajam kapitālam (ņemot vērā darba stāža gadus, pensijas kapitāla indeksus u.c.). Ja cilvēks piedalās otrajā līmenī, viņam ir vairākas iespējas.

Otrajā līmenī uzkrāto kapitālu var pievienot pirmā līmeņa pensijas kapitālam, līdz ar to cilvēks pārtrauc dalību otrajā līmenī.

Atšķirībā no pirmā līmeņa otrā līmeņa kapitālam nepiemēro ikgadējos pensijas kapitāla indeksus. Tātad, cik liels būs uzkrājums, to arī pievienos pirmā līmeņa kapitālam. Aprēķinot mēnesī izmaksājamo summu, kas papildinās pirmā līmeņa pensiju, otrajā līmenī uzkrātās naudas daudzumu dala ar paredzamā mūža ilgumu G un 12 mēnešiem.

Patlaban ar Ministru kabineta 2008.gada 16.decembra noteikumiem Nr.1046 "Noteikumi par vecuma pensijas aprēķināšanai piemērojamiem plānotajiem vecuma pensijas izmaksas laikposmiem" valstī noteiktais G 62 gadu vecumā ir 18,43.

Piemēram, cilvēks ir dzimis 1951.gadā, dosies pilnajā pensijā 2013.gadā. Otrajā līmenī 2002.gadā ir iestājies brīvprātīgi, un viņa uzkrātais kapitāls būs 2000 latu. Ikmēneša pensijai no otrā līmeņa klāt būtu šāda summa: Ls 2000 : 18,43: 12 = 9,04 lati. Šos latus pensijā aizejošajam pieskaitīs, aprēķinot ikmēneša pensiju.

Kā jau rakstīts, iedzīvotāji kopš augusta portālā latvija.lv var paskatīties savas pensijas prognozi (tā ir pirmā līmeņa pensijai). Lai noteiktu kopējās pensijas prognozi, jāpieskaita otrajā līmenī uzkrātais kapitāls, kura ietekmi uz ikmēneša pensiju katrs var izrēķināt atbilstoši piemērā minētajai formulai.

Ja cilvēks dodas pensijā, VSAA šo naudu (Ls 2000) izņem no viņa izvēlētā ieguldījumu plāna un pievieno pirmā līmeņa pensijas kapitālam. Likums "Par valsts pensijām" paredz, ka pirmā līmeņa kapitālu var papildināt ar otrā līmeņa kapitālu.

Ja, pieprasot pensiju, cilvēks nevēlas, lai otrā līmeņa kapitālu pensijai pieskaita uzreiz, to var nedarīt, bet apvienot kapitālus vēlāk.

Piemēram, kāds vēlas, lai vēl kādu laiku viņa otrā līmeņa kapitāls strādā, pelna papildu naudu. Tomēr pensiju otrā līmeņa kapitāls ir atkarīgs no finanšu tirgus svārstībām un, kā jau minēts iepriekš, tās ne vienmēr ir pozitīvas. Te jāņem vērā, ka atšķirībā no pensijas, kuru var pieprasīt arī gadu atpakaļ, otrā līmeņa kapitāls nav saņemams ar atpakaļejošu datumu. Tas vienmēr tiek fiksēts brīdī, kad pieprasīta tā pievienošana pirmā līmeņa pensijas kapitālam.

Kapitāls atkarībā no vairākiem faktoriem

Otrā līmeņa pensijas kapitāls ir atkarīgs no algas un faktiski veiktajām sociālajām iemaksām, no pārvaldītāja sekmīgas vai mazāk sekmīgas apsaimniekošanas un arī no tā, cik procentu gadā no sociālajām iemaksām ir jāieskaita personas otrā līmeņa kontā.

Šogad tie ir 2 procenti, tikpat arī nākamgad. Valsts fondēto pensiju likums paredz, ka 2013.gadā atskaitījuma procents pieaugs līdz 6 procentiem. Likumā savulaik stabilā likme bija 10 procenti, tad to samazināja, lai papildinātu valsts speciālo pensiju budžetu.

Vēl būtu jāapzinās, ka personas sociālās iemaksas pensijām tiek pārdalītas. Par iemaksu summu, kas tiek novirzīta pensiju otrajā līmenī, attiecīgi mazāks ir cilvēka pensijas pirmā līmeņa kapitāls, tātad mazāks nekā tiem, kuri fondēto pensiju shēmā neiesaistījās. Desmit gadu laikā otrajā līmenī uzkrātais kapitāls ir pieticīgs. Pirmā līmeņa pensijas ietekmē krīzes laikā aprēķinātie apdrošināšanas iemaksu algas kapitāla indeksi (tie ir zem skaitļa viens jau trīs gadus), savukārt otrajā līmenī kapitāls tirgū piedzīvojis gan kāpumus, gan dramatiskus kritumus.

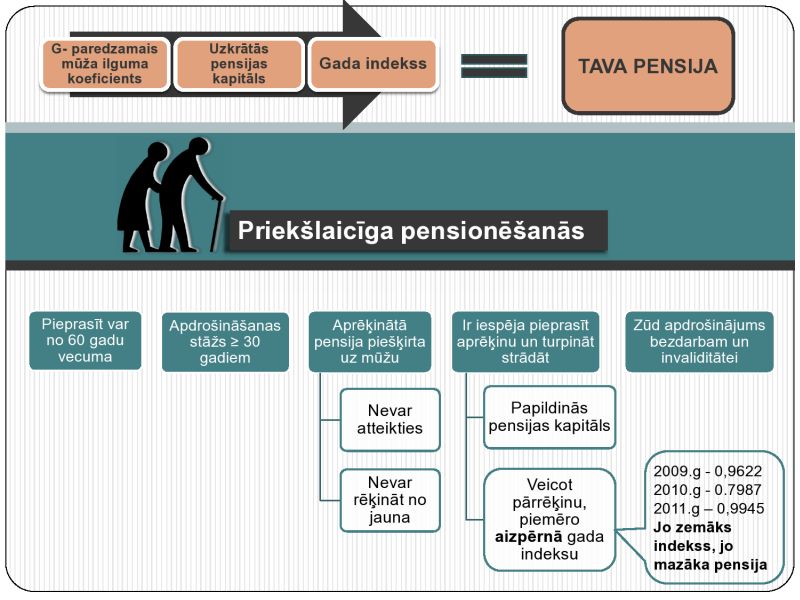

Otrā līmeņa kapitāls priekšlaicīgi pensionētajiem

Otrā līmeņa pensijas kapitālu tieši tāpat var izmantot arī cilvēks, kurš dodas priekšlaicīgā pensijā.

Rakstot iesniegumu pensijas pieprasīšanai, ir iespēja atzīmēt, vai vēlas pievienot šo kapitālu vai ne. VSAA nodaļā darbinieks izskaidros prognozi, cik liela summa nāks klāt pensijai, ja kapitālu pievienos tieši tobrīd.

Šo kapitālu var izmantot tikai vienreiz, vienalga, vai cilvēks aiziet pilnā vai priekšlaicīgā pensijā. Ja šo kapitālu pieprasa, fondēto pensiju shēmas dalībnieka konts tiek slēgts. Ja cilvēks dodas priekšlaicīgā pensijā un pieprasa otrā līmeņa kapitālu, tā būs galējā summa. Atkārtoti pievienoties otrajam līmenim nevar.

"Pensiju 2.līmeņa kapitālu var pievienot ne ātrāk kā pensionēšanās vecumā."

Piemēram, ja cilvēks, sasniedzot pilno pensijas vecumu (62), atsāk strādāt, tad turpmāk viņa sociālo iemaksu visi pensijai novirzāmie 20% krāsies tikai pensiju pirmajā līmenī.

Dodoties priekšlaicīgā pensijā, otrā līmeņa kapitālu var nepievienot. Tad tas turpinās pelnīt (ja ieguldījumu plāns ir veiksmīgs), taču nepapildināsies ar jaunām iemaksām, jo priekšlaikus pensionējušās personas daļu no piešķirtās pensijas saņem tikai ar nosacījumu, ka beidz darba gaitas.

Nav mazums cilvēku, kuri priekšlaicīgo pensiju tikai noformē, bet nesaņem to un turpina strādāt. Ja cilvēks nav pieprasījis otrā līmeņa kapitālu, tas gan turpinās papildināties no sociālajām iemaksām, gan arī pelnīs (ja ieguldījumu plāns izrādīsies izraudzīts veiksmīgi).

Tātad otrā līmeņa pensijas apmēru cilvēks saņems vienmēr. To pievienot var jebkurā brīdī, taču ne ātrāk kā pensionēšanās vecumā.

Mantot nevar, mūža polisi apdrošinātāji nepiedāvā

Otrā līmeņa kapitālu nevar mantot. Politiķi palaikam to gan ir ierosinājuši. Viens no argumentiem pret mantošanas tiesībām ir tas, ka arī pensiju otrajā līmenī ieskaitītā nauda ir no tā paša avota – kopējām sociālajām iemaksām. Tā ir tikai nošķirta sociālo iemaksu daļa, bet nav privātais ieguldījums (kā tas ir trešajā līmenī).

Taču otrā līmeņa pensijas kapitāls tiek ņemts vērā, ja pensijas kapitāla īpašnieks nomirst un viņam paliek apgādājamie. Viņiem apgādnieka zaudējuma pensiju piešķir, ņemot vērā arī apgādnieka pensiju otrā līmeņa uzkrājumus.

Likumā ir iestrādāta norma par mūža pensijas apdrošināšanas polisi. Spēkā ir arī Ministru kabineta 2003.gada 11.marta noteikumi Nr.106 "Mūža pensijas apdrošināšanas tipveida noteikumi" par tās darbību. Taču polisi iegādāties nevar, jo pagaidām neviens apdrošinātājs šādu pakalpojumu nepiedāvā. Viens no iemesliem ir tas, ka vēl ir maz cilvēku, kuriem, ejot pensijā, ir arī otrā līmeņa kapitāls.

Otrs iemesls, ka uzkrātais kapitāls ir mazs. Apdrošinātājiem acīmredzot tas nav izdevīgi. Jo arī apdrošinātājam, saņemot šo kapitālu, tas jāturpina sekmīgi apsaimniekot, ko ne vienmēr var izdarīt ar mazām summām.

Noteikumos par mūža polisi ir paredzēts, ka šo pensijas kapitālu atbilstošu izmaksu veidā var saņemt pārdzīvojušais laulātais. Fondētās pensijas shēmas dalībnieks polisē var norādīt līdzapdrošināto personu, un tā var būt vienīgi laulātais. Un, ja norādītais laulātais pārdzīvo polises pircēju, tad viņš var turpināt saņemt pensiju, kāda polisē ir paredzēta. Taču, kā jau teikts, šī norma dzīvē pagaidām nestrādā.

Ja cilvēks nomirst, tāpat kā pirmā līmeņa kapitāls, arī viss otrā līmeņa kapitāls paliek pirmā pensijas līmeņa budžetā. VSAA izņem naudu no ieguldījumu plāna, novirza pirmajā līmenī un, ja nepieciešams, piešķir apgādnieka zaudējuma pensiju.

Fondētās pensijas kapitālu nevar izmantot izdienas pensionāri. Viņi izmanto tikai pirmā līmeņa kapitālu.