Valsts noteikusi, ka daļa sociālo iemaksu tiek uzkrāta katra cilvēka personiskajā kontā otrajā pensiju līmenī. Likums un MK noteikumi paredz, ka cilvēks, dodoties pensijā, var šo naudu pievienot pirmā līmeņa pensijai, var nopirkt mūža polisi un saņemt papildu pensiju ar apdrošinātāja starpniecību. Ar grozījumiem MK noteikumos tiks īstenots sen prasītais: lai otrā līmeņa pensijas naudu var mantot. Pirmie 10 gadi gan rāda, ka uzkrājumi ir pieticīgi.

FOTO: Māris Kaparkalējs, LV

Grozījumi Ministru kabineta 2003.gada 11.marta noteikumos Nr.106 "Mūža pensijas apdrošināšanas tipveida noteikumi" izsludināti Valsts sekretāru sanāksmē 26.janvārī. Šonedēļ Saeimas Sociālo un darba lietu komisijas Sociālās drošības apakškomisija uzklausīja Labklājības ministrijas informāciju par noteikumos paredzēto.

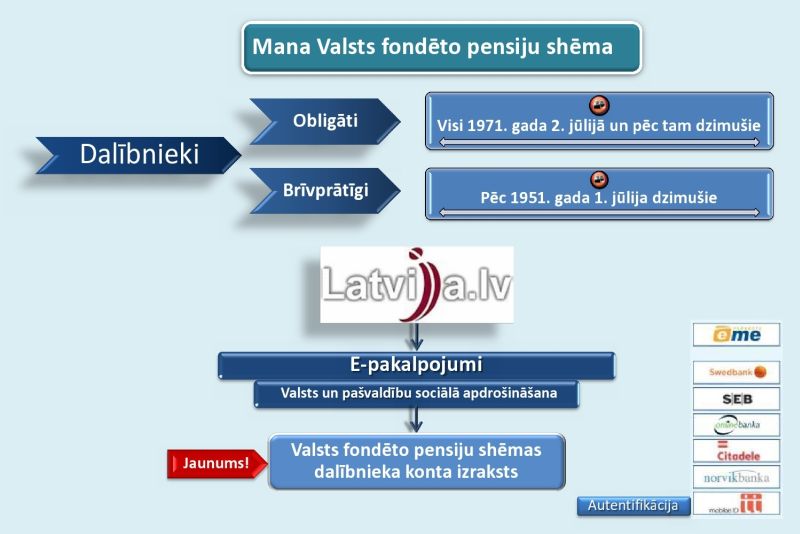

Latvijā valsts fondēto pensiju jeb otrā līmeņa pensijas kapitāla uzkrāšanu ieviesa 2001.gadā. No 1951.gada 2.jūlija dzimušie tajā varēja (un var) iesaistīties brīvprātīgi, pēc 1971.gada 1.jūlija dzimušajiem līdzdalība ir obligāta. Ik gadu 2.pensijas līmeņa kontā no personas sociālajām iemaksām tiek pārskaitīta naudas summa atbilstīgi Valsts fondēto pensiju likumā noteiktajam procentam, šogad tie ir divi procenti (atskaitījuma procentu samazināja krīzes dēļ, pirms tam pakāpeniski līdz 2008.gadam bija sasniegti 8 procenti).

Valsts fondēto pensiju likuma 7.pants (Fondētās pensijas kapitāla izmaksa) paredz: fondēto pensiju shēmas dalībniekam, sasniedzot vecumu, kas dod tiesības saņemt vecuma pensiju, vai vēlāk, ir tiesības izvēlēties: 1) uzkrāto fondētās pensijas kapitālu pievienot nefondētajam pensijas kapitālam un aprēķināt (pārrēķināt) vecuma pensiju saskaņā ar likumu "Par valsts pensijām" vai 2) par uzkrāto fondētās pensijas kapitālu iegādāties dzīvības apdrošināšanas (mūža pensijas) polisi. Šādus mūža pensijas apdrošināšanas tipveida noteikumus izdod Ministru kabinets.

Pirmie MK noteikumi tika pieņemti 2001.gadā un zaudēja spēku, kad stājās spēkā nākamie - MK 2003.gada11.marta noteikumi Nr.106 "Mūža pensijas apdrošināšanas tipveida noteikumi".

Cilvēkam svarīgākais mūža pensijas polises nosacījums līdzšinējos noteikumos bija iespēja kā līdzapdrošināto norādīt laulāto. Tātad, ja otrajā līmenī uzkrātā pensijas kapitāla īpašnieks aizietu mūžībā, viņa laulātais varētu turpmāk saņemt šo naudu atbilstīgi līgumā ar apdrošinātāju paredzētajai summai un termiņam.

Tagad speciālisti atklājuši, ka noteikumi nav korekti. Jo prasībā, ka līdzapdrošinātais var būt tikai apdrošinātās personas laulātais, rodas vairākas problēmas, kas polisi padara neizdevīgu, tostarp, apdrošinātajai personai var nebūt laulātā, taču var būt citi ģimenes locekļi vai nereģistrēta laulība, laulātais mūža pensijas izmaksas laikā var mainīties, līdzapdrošinātā persona var būt krietni jaunāka par apdrošināto personu. Līdz ar to nepieciešami ierobežojumi, kad līdzapdrošinātais var saņemt šo mūža pensiju. Noteikumos līdz šim nav reglamentēta nesaņemtās mūža pensijas summas izmaksa gadījumā, ja nomirst gan apdrošinātā, gan līdzapdrošinātā persona.

"Ir tiesības izvēlēties – pievienot uzkrāto 1.līmeņa kapitālam vai pirkt mūža polisi."

Pirmie pensionāri, kas 2.līmenim brīvprātīgi pievienojās, kopš 2001.gadā to ieviesa pensiju sistēmā, jau varētu izmantot šīs mūža polises iespējas, piemēram, pensionējoties priekšlaicīgi.

Labklājības ministrijas Sociālās apdrošināšanas departamenta direktore Jana Muižniece deputātus informēja, ka vēsturiski MK noteikumi nav piemēroti, jo par polises iegādi līdz šim nav bijis intereses. Galvenokārt tāpēc, ka tiem cilvēkiem, kas jau devušies pensijā, uzkrājums ir bijis niecīgs un pensijas 2.līmeņa dalībnieki ir izvēlējušies to pievienot 1.līmeņa pensijas kapitālam.

Lielāks skaits fondēto pensiju shēmas dalībnieku pilno pensijas vecumu sasniegs (62 gadus) un dosies pensijā 2013.gadā. Tāpēc tiek gatavoti grozījumi, lai noteikumus precizētu, novērstu nepilnības un sakārtotu praktiskās piemērošanas jautājumus.

Kādus nosacījumus mainīs

Patlaban noteikumi paredz, ka apdrošinājuma ņēmējs mūža pensijas apdrošināšanas līgumā ir Valsts sociālās apdrošināšanas aģentūra (VSAA). Grozījumi paredz, ka līgumu slēgs pats cilvēks, bet aģentūra viņa uzdevumā pārskaitīs uzkrāto pensijas kapitālu viņa izraudzītajai apdrošināšanas sabiedrībai. Latvijā ir reģistrētas astoņas dzīvības apdrošināšanas sabiedrības, kuras uzrauga Finanšu un kapitāla tirgus komisija.

Mainīsies vēl viens nozīmīgs nosacījums. Kā jau teikts, saskaņā ar pašreiz spēkā esošajiem noteikumiem var būt līdzapdrošinātā persona, taču tikai tad, ja tā ir laulātais. Grozījumi paredz, ka mūža pensijas apdrošināšanas līgumā varēs norādīt jebkuru labuma guvēju. Taču, tā kā cilvēka izraudzītais labuma guvējs var būt arī gados jauns, līgumā būs ierobežots mūža pensijas garantētais izmaksas termiņš – ne ilgāks par 20 gadiem.

Šajā laikā labuma guvējam no apdrošinātās personas nāves dienas līdz mūža pensijas garantētā izmaksas posma beigām izmaksās apdrošinātajai personai paredzēto mūža pensiju. Mūža pensijas garantēto izmaksas posmu sāks skaitīt no mūža pensijas pirmās izmaksas dienas apdrošinātajai personai. Nosakot mūža pensijas apmēru, ņems vērā, vai mūža pensijas apdrošināšanas līgumā ir norādīts labuma guvējs.

"Mūža pensijas garantētais izmaksas termiņš – ne ilgāks par 20 gadiem."

Projektā noteikumi papildināti ar vēl vienu jaunu nosacījumu: apdrošinātās personas nāves gadījumā, ja apdrošināšanas līgumā nav norādīts labuma guvējs, atlikušo garantētā izmaksas posma pensiju kā vienreizēju summu izmaksās apdrošinātās personas mantiniekiem, bet, ja mūža pensija tika maksāta labuma guvējam, tad viņa nāves gadījumā – labuma guvēja mantiniekiem.

Ja labuma guvēja un apdrošinātās personas nāve ir iestājusies vienlaicīgi vai ja labuma guvēja nāve iestājas pirms iestājas apdrošinātās personas nāve un mūža pensijas apdrošināšanas līgumā netiek norādīts cits labuma guvējs, atlikušo garantētā izmaksas posma pensiju var saņemt apdrošinātās personas mantinieki.

Apdrošinātājiem jāgarantē kalkulators

Vienlaikus tiek grozīti arī noteikumi par valsts fondēto pensiju shēmas darbību. (Arī šie noteikumi vispirms tika pieņemti 2001.gadā), pēc tam, 2003.gadā, izdoti jauni, kurus tagad grozīs.

Ministru kabineta 2003.gada 27.maija noteikumu Nr.272 "Noteikumi par valsts fondēto pensiju shēmas darbību" grozījumos noteiktas procedūras, kā notiek līguma slēgšana, kas jādara cilvēkam, lai izdarītu izvēli – pievienot uzkrātu 2.līmeņa pensijas kapitālu 1.līmeņa pensijai vai iegādāties mūža pensijas polisi.

"Pensiju var saņemt apdrošinātās personas mantinieki."