Labdien! Vēlos pārdot nekustamo īpašumu, kurš man pieder mazāk kā 60 mēnešus un iegūts īpašumā ar uztura līgumu. Uztura ņēmēji ir miruši. Cik man būs jāmaksā īpašuma nodoklis?

Jūs acīmredzot jautājat par iedzīvotāju ienākuma nodokli, ar ko apliek ienākumu no nekustamā īpašuma pārdošanas.

Valsts ieņēmumu dienests izklāsta:

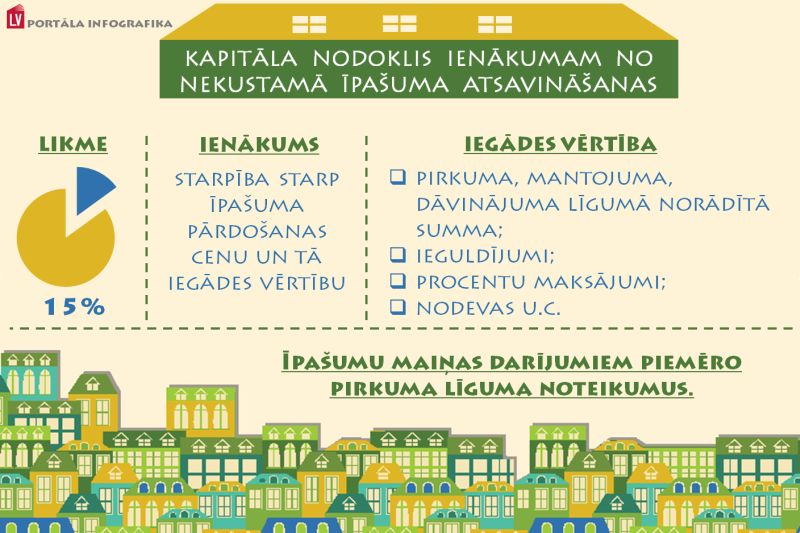

Pārdodot nekustamo īpašumu, kas zemesgrāmatā ir reģistrēts uz pārdevēja vārda mazāk kā 60 mēnešus, kā arī nav nekustamā īpašuma pārdevēja vienīgais zemesgrāmatā reģistrētais nekustamais īpašums, jānosaka ar iedzīvotāju ienākuma nodokli apliekamais ienākums no kapitāla pieauguma.

Kapitāla pieaugumu nosaka, no kapitāla aktīva atsavināšanas cenas atņemot iegādes vērtību. Kapitāla aktīva iegādes vērtībā tiek iekļauti arī izdevumi, kas saistīti ar tā iegūšanu: valsts nodeva par darījuma noformēšanu, valsts nodeva par īpašuma tiesību nostiprināšanu zemesgrāmatā, komisijas nauda un citi līdzīgi izdevumi.

Tātad ar iedzīvotāju ienākuma nodokli apliekamais ienākums tiek noteikts, no atsavināšanas (pārdošanas) cenas atņemot nekustamā īpašuma iegādes vērtību, kā arī izdevumus, kas saistīti ar tā iegūšanu un pamatoti ar attaisnojuma dokumentiem, piemēram, valsts nodevas, izdevumi par notāra pakalpojumiem.

Uztura līguma noslēgšanas gadījumā uztura devējs iegūst nekustamo īpašumu pret atlīdzību, tas ir, dodot uztura ņēmējam uzturu.

Piemēram, ja saskaņā ar noslēgto uztura līgumu uztura devējam bija jāmaksā uztura ņēmējam ikmēneša uztura nauda 70 eiro mēnesī līdz mūža galam, pretī saņemot nekustamo īpašumu, kas pēc uztura līguma noslēgšanas pārreģistrēts zemesgrāmatā uz uztura devēja vārda, tad nekustamā īpašuma iegādes vērtība jāaprēķina šādi: mēnesī maksājamo uztura vērtības apmēru (uztura līgumā noteikto) reizinot ar mēnešu skaitu no uztura līguma noslēgšanas brīža līdz uztura ņēmēja mūža galam, tas ir, šajā piemērā minētajā situācijā 70 eiro x mēnešu skaits, kā arī iekļaujot likumiskos procentus par katru gadu.

Tādējādi apliekamais ienākums būs nosakāms, no nekustamā īpašuma pārdošanas cenas atņemot iegādes vērtību (samaksāto uzturnaudu) un izdevumus, kas saistīti ar nekustamā īpašuma iegūšanu un pamatoti ar attaisnojuma dokumentiem, piemēram, valsts nodevas, izdevumi par notāra pakalpojumiem.

Ienākumam no kapitāla aktīva atsavināšanas tiek piemērota nodokļa likme 15 procentu apmērā.

Viena kalendāra mēneša ietvaros sniedzam 200 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!