Labdien! Esmu strādājoša pensionāre (67 gadi) ar 2. grupas invaliditāti kopš bērnības. Visiem pensionāriem no 01.01.2025. ir noteikti iedzīvotāju ienākuma nodokļa (IIN) atvieglojumi – neapliekamais ienākums 1000 eiro mēnesī. Strādājošie pensionāri šo summu var sadalīt: 500 eiro ar IIN neapliekamo summu no pensijas un 500 eiro no darba algas. Diemžēl cits sadalījums nav paredzēts. Mana pensija līdz šim bija 806 eiro mēnesī, bet jau šā gada sākumā saņēmu par 21 eiro mazāk. Tāpat arī par trim eiro man tika samazināta 2. pensijas līmeņa naudas summa. Darba algā līdz šim esmu saņēmusi neto 450–550 eiro mēnesī. Alga man tiek aprēķināta pēc nostrādāto stundu skaita. Kā 2. grupas invalīdei katru mēnesi man pienākas papildu 154 eiro ar IIN neapliekamo summu. Kā rīkoties, lai 2025. gadā, turpinot strādāt algotu darbu, es katru mēnesi nepārmaksātu tik lielas IIN summas? Saprotu, ka 2026. gadā varēšu attiecīgās naudas summas, iesniedzot deklarāciju, atgūt, taču nauda man nepieciešama tagad medikamentu iegādei (no 01.01.2025. aptiekas vairs nepiedāvā pensionāriem un invalīdiem 20% atlaidi zāļu iegādei). Šobrīd es jūtos sodīta no valsts puses par to, ka vēl strādāju algotu darbu un 48 gadus esmu godīgi maksājusi visus nodokļus.

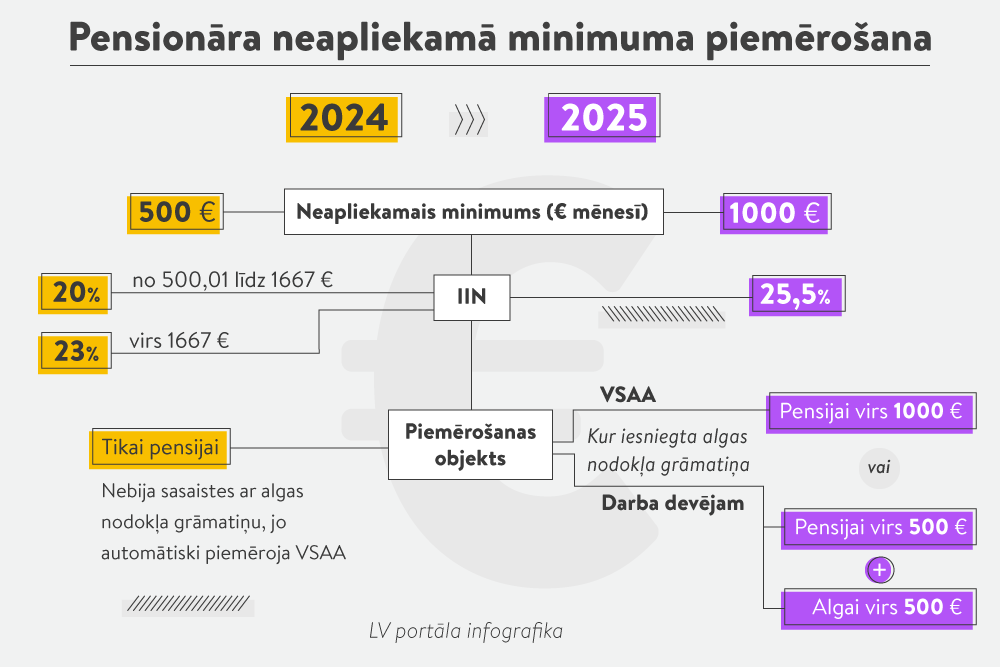

No jautājumā izklāstītā var secināt, ka pensionāra neapliekamo minimumu (1000 eiro mēnesī) izmantosiet dalīti, ja nodokļa grāmatiņa ir pie darba devēja.

Tas nozīmē, ka pensijai, ko saņēmāt janvārī, ir piemērota neapliekamā minimuma daļa – 500 eiro. Jautājumā neesat norādījusi, kāda ir jūsu pensija bruto. Ja pensijas izmaksātājs (Valsts sociālās apdrošināšanas aģentūra vai cits) janvārī piemēroja 500 eiro pensionāra neapliekamo minimumu (tā ir puse no pašreizējā, bet tikpat, cik pagājušajā gadā), tad, protams, pensija ir mazāka, jo šogad nodoklis apliekamajai daļai ir nevis 20% kā līdz šim, bet 25,5%. Pieņemot, ka jūsu pensija bruto ir 883 eiro, pērn no tās tika ieturēts nodoklis 76,4 eiro, šogad –97,67 eiro. Līdz ar to pensija janvārī bija par aptuveni 21 eiro mazāka.

Strādājošajiem pensijas saņēmējiem nav darba ņēmēja vispārējā neapliekamā minimuma. No šā gada algai, ko par janvāri vēl tikai saņemsiet (februārī), darba devējs piemēros pensionāra neapliekamā minimuma daļu – 500 eiro. Tādējādi alga neto būs lielāka. Iepriekš strādājošā pensijas saņēmēja algai izmaksas vietā pensionāra neapliekamo minimumu nevarēja piemērot. Algu aplika ar ienākuma nodokli no pirmā eiro.

Ja alga ir mainīga, tāpat arī algas lapiņā, ko izsniedz darba devējs, ir norādīta izmaksātā darba samaksa, ieturētie nodokļi un veiktās valsts sociālās apdrošināšanas obligātās iemaksas. Darba likumā ir noteikts darba devēja pienākums izskaidrot aprēķinu, ja darbiniekam tas nav saprotams.

Atvieglojumu par invaliditāti piemēro tajā vietā, kur iesniegta algas nodokļa grāmatiņa. Ja alga bruto mēnesī ir nepietiekama, lai piemērotu gan jaunā neapliekamā minimuma daļu (500 eiro), gan atvieglojumu par invaliditāti (154 eiro), neizmantoto neapliekamā minimuma daļu varēsiet piemērot, nākamajā gadā iesniedzot gada ienākumu deklarāciju, un atgūt nodokļa pārmaksu.

Kā rīkoties turpmāk, katram pašam jālemj, kad ir saņemti abi ienākumi – pensija un alga. Pēc tam iespējams salīdzināt un novērtēt izdevīgāko variantu.

Aprēķini liecina, ka, saņemot nelielus ienākumus, jau gada laikā piemērojot neapliekamo minimumu dalīti, strādājošais pensijas saņēmējs ir ieguvējs.

Par pensionāra jaunā neapliekamā minimuma piemērošanu varat lasīt LV portāla skaidrojumā šeit.

Piemēri dažādām situācijām un skaidrojums, kā iesniegt un kā mainīt algas nodokļa grāmatiņas iesniegšanas vietu, publicēti VID metodiskajā materiālā “Pensionāru neapliekamais minimums”.

Ja jautājumā minētais ienākums (2. pensijas līmeņa naudas summas samazinājums par trim eiro) ir mūža pensija, tad, jā, tā varētu būt mazāka, jo šogad izmaksātājs ietur 25,5% (iepriekš – 20%). Arī mūža pensijai ir piemērojams pensionāra neapliekamais minimums – gada ienākumam. Izmaksātājs to nepiemēro.

Likuma “Par iedzīvotāju ienākuma nodokli” 12. panta (“Maksātāja gada neapliekamais minimums”) piektajā daļā noteikts: personām, kurām piešķirta pensija (ieskaitot piemaksu pie pensijas par apdrošināšanas stāžu, kas uzkrāts līdz 1995. gada 31. decembrim) vai pārrēķināta pensija pēc 1996. gada 1. janvāra atbilstoši likumam “Par valsts pensijām” vai izdienas pensija, vai speciālā valsts pensija atbilstoši Latvijas Republikas normatīvajiem aktiem, vai pensija atbilstoši ārvalsts normatīvajiem aktiem, vai noslēgts mūža pensijas apdrošināšanas līgums (ar uzkrāto fondētās pensijas kapitālu atbilstoši Valsts fondēto pensiju likumam), neapliekamais minimums ir 12 000 eiro gadā (šā likuma izpratnē – pensionāra neapliekamais minimums), ja šajā pantā nav noteikts citādi.

Minētā panta 11. daļā paredzēts, ka maksātājam, kas noslēdzis mūža pensijas apdrošināšanas līgumu, šā panta piektajā daļā noteikto neapliekamo minimumu nepiemēro pensijai (kas ir mūža pensija) pielīdzināma ienākuma izmaksas vietā.

Viena kalendāra mēneša ietvaros sniedzam 200 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!