Labdien! Vēlos saprast, cik procentu no sociālajām iemaksām “aiziet” pensiju fondam pašnodarbinātai personai (maksājot nodokļus vispārējā nodokļu režīmā). Saprotu, ka 10% obligāto iemaksu ir pensiju apdrošināšanai. Kāda daļa vēl tiek iemaksāta pensiju fondā no 31,07% sociālo iemaksu? Paldies!

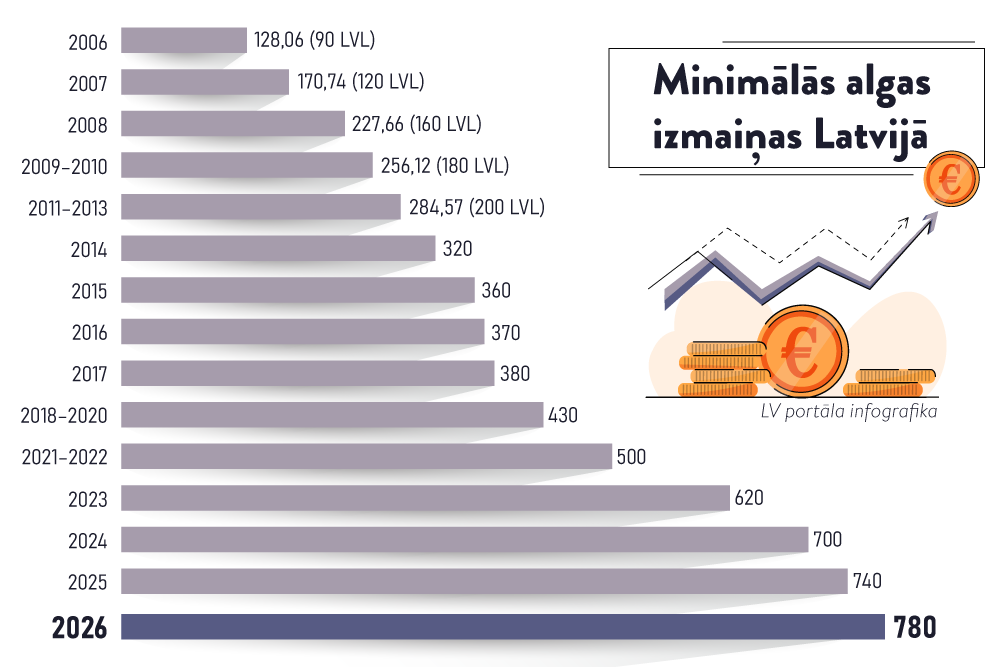

Pašnodarbinātajiem vispārējā iemaksu likme ir 31,07%. To dēvē arī par pilno likmi, un iemaksas obligāti jāveic ar 31,07% likmi, ja ienākumi mēnesī sasniedz minimālo algu valstī (2024. g. – 700 eiro, 2025. g. – 740 eiro). Tādā gadījumā iemaksu veicējs ir apdrošināts pensijai, invaliditātei, maternitātei, paternitātei un slimībai, vecāku un veselības apdrošināšanai. Pašnodarbinātā 31,07% likme neietver apdrošināšanu bezdarbam, negadījumiem darbā un arodslimībām.

Ja pašnodarbinātā ienākumi mēnesī nesasniedz minimālo algu (kad jāmaksā 31,07%), viņa pienākums ir veikt 10% iemaksas pensiju apdrošināšanai. Tāpat maksāt tikai 10% var gadījumā, kad pašnodarbinātā ienākumi ir lielāki par minimālo algu, jo likums atļauj arī no pārsnieguma summas veikt tikai 10% iemaksas.

No pašnodarbinātā iemaksu objekta, no kura tiek veiktas iemaksas 31,07% apmērā, 20% tiek novirzīti pensijai, tāpat kā no darba ņēmēja apdrošināšanas iemaksu algas. Pensiju 2. līmeņa dalībniekam summa tiek sadalīta – 14% pārskaitīti pirmā līmeņa kapitālam, bet 6% – 2. līmenim; no 2025. gada attiecīgi 15% un 5%.

Savukārt pensiju apdrošināšanai, maksājot tikai 10%, pašnodarbinātajam iemaksas veido tikai pensiju 1. līmeņa kapitālu.

Pensiju apdrošināšanai noteiktās iemaksu likmes sadalījums paredzēts MK noteikumos Nr. 786 “Noteikumi par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem”.

Viena kalendāra mēneša ietvaros sniedzam 250 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!