LV portāls

Paredzēts noslēgt rokas naudas līgumu - NĪ atsavināšanas darījumu, kurš ietver rokas naudu un darījuma pabeigšanu - NĪ atsavināšanu 2 gadu laikā. Kādā veidā tiek piemērots iedzīvotāju ienākuma nodoklis attiecībā uz saņemamo rokas naudu, kā arī kā darbojas likuma "Par iedzīvotāju ienākuma nodokli" 16.1 panta "Ienākuma gūšanas diena" punkts 4. Ministru kabinets paredz kārtību, kādā nosakāma ienākuma gūšanas diena, ja diena, kad noslēgts līgums par darījumu ar kapitāla aktīviem, naudas saņemšanas diena, īpašuma tiesību pāreja un blakus nosacījumi, lai līgums stātos spēkā, nav vienā taksācijas periodā. Iepriekš pateicos!

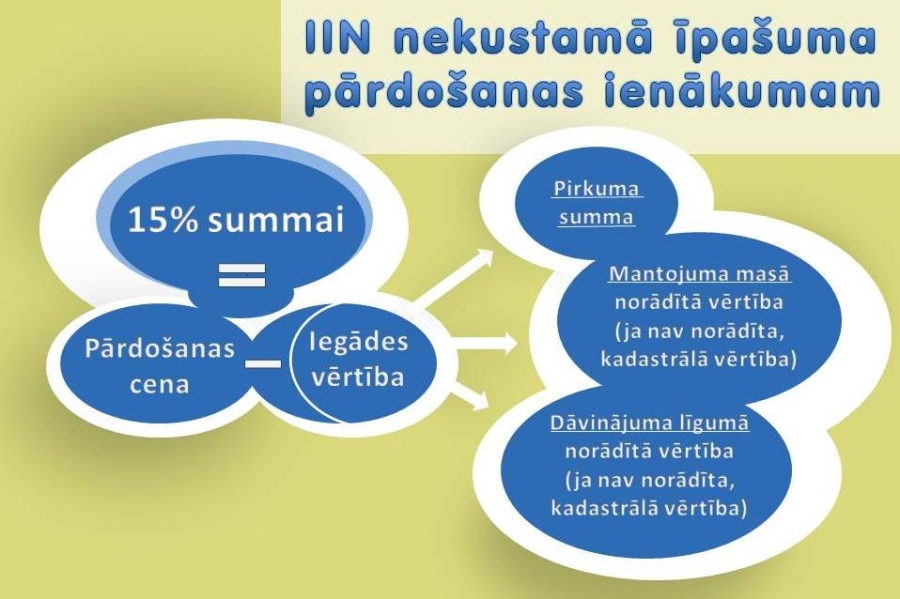

Vispārējā gadījumā ienākums no nekustamā īpašuma atsavināšanas ir apliekams ar iedzīvotāju ienākuma nodokli. Ienākumu nosaka, no īpašuma atsavināšanas cenas atņemot iegādes vērtību un īpašumā veikto ieguldījumu vērtību tā turēšanas laikā. Iedzīvotāju ienākuma nodokļa likme ir 15%.

Par ienākuma gūšanas dienu ienākumam no nekustamā īpašuma pārdošanas uzskata dienu, kad maksātājs saņem naudu.

Par ienākuma gūšanas dienu rokasnaudai, kuru nodokļa maksātājs saņem pirms līguma par kapitāla aktīvu atsavināšanu noslēgšanas, uzskata dienu, kad tā saņemta. Arī rokasnauda ir ienākums, no kura jāmaksā 15% nodoklis likumā noteiktajos termiņos. Uz saņemto rokasnaudu neattiecina izdevumu daļu (Ministru kabineta noteikumu Nr. 568 par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību 57.5.punkts).

Ja ienākumu no nekustamā īpašuma atsavināšanas saņem vairāku gadu laikā, aprēķinot ar nodokli apliekamo ienākumu, izdevumus, kas saistīti ar šī īpašuma iegādi, iekļauj aprēķinā proporcionāli ieņēmumu daļai.

Tātad nodoklis būs jāmaksā no rokasnaudas summas, pēc tam - no saņemtajiem maksājumiem divos gados, katrreiz ņemot vērā īpašuma iegādes vērtības daļu proporcionāli saņemtajam maksājumam par pārdoto īpašumu.

Par ienākumu no nekustamā īpašuma atsavināšanas iesniedz deklarāciju par ienākumu no kapitāla pieauguma:

1. līdz ienākuma gūšanas mēnesim sekojošā mēneša 15. datumam, ja ienākumi no kapitāla aktīvu atsavināšanas mēnesī pārsniedz 711,44 eiro;

2. līdz ceturksnim sekojošā mēneša 15. datumam, ja ienākumi no kapitāla aktīvu atsavināšanas mēnesī ir no 142,30 eiro līdz 711,44 eiro;

3. ne vēlāk kā taksācijas gadam sekojošā gada 15. janvārī, ja ienākumi no kapitāla aktīvu atsavināšanas mēnesī ir līdz 142,29 eiro.

Nodokļa maksātājs iemaksā budžetā aprēķinātā nodokļa summu ne vēlāk kā 15 dienu laikā no deklarācijas par ienākumu no kapitāla pieauguma iesniegšanas dienas.

Ja ir neskaidrības ar nodokļa piemērošanu konkrētā situācijā, jāvēršas Valsts ieņēmumu dienestā.

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!