LV portāla infografika

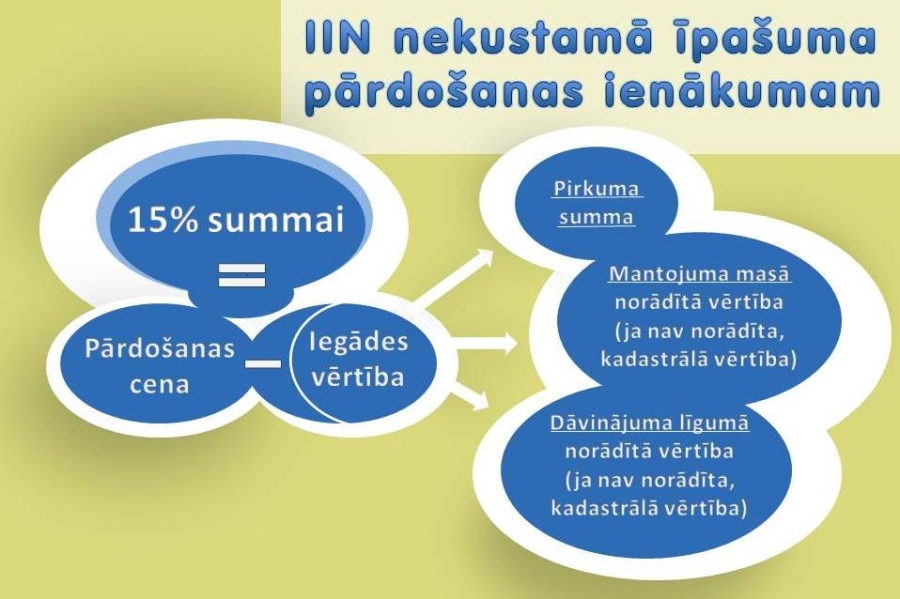

Likums "Par iedzīvotāju ienākuma nodokli" paredz, ka ienākumu no nekustamā īpašuma pārdošanas apliek ar nodokli kā ienākumu no kapitāla pieauguma. Nodokļa likme ir 15% no starpības, kāda veidojas, no pārdošanas ieņēmuma atņemot īpašuma iegādes vērtību un īpašumā veikto ieguldījumu vērtību tā turēšanas laikā.

Nodokļa atbrīvojumi

Ja tiek pārdots nekustamais īpašums, kas atbilst vienam no likumā noteiktajiem nosacījumiem, tad ienākums nav apliekams ar nodokli. Tas ir tad, ja:

Iegādes vērtība samazina apliekamo ienākumu

Ja nodoklis no kapitāla pieauguma ir jāmaksā, ar nodokli apliek nevis visu par nekustamo īpašumu saņemto summu, bet tikai starpību, kāda veidojas, no pārdošanas cenas atņemot šī īpašuma iegādes vērtību (naudas summu, par kādu cilvēks ir iegādājies konkrēto nekustamo īpašumu, mantojuma apliecībā norādīto, dāvinājuma līgumā norādīto).

Ja nekustamais īpašums ir nopirkts. Piemēram. Dzīvoklis nopirkts 2010. gadā par 30 000 eiro, pārdots šogad par 40 000 eiro. Dzīvoklī neesat deklarējies, tas nav vienīgais īpašums. Starpība starp pārdošanas un iegādes vērtību ir 10 000 eiro. Tas ir ienākums, par kuru ir maksājams 15% nodoklis = 1500 eiro.

Ja īpašums, kuru pārdod, ir mantots vai saņemts kā dāvinājums, iegādes vērtības noteikšanai likums paredz vairāk nosacījumu dažādās situācijās, turklāt svarīgs ir arī radniecības fakts.

Ja nekustamais īpašums ir mantots. Tādā gadījumā iegādes vērtība ir mantojuma masā norādītā vērtība.

Piemēram, meita no tēva 2014. gadā mantojusi dzīvokli, kura mantojuma masā norādītā nekustamā īpašuma vērtība ir 50 000 eiro. Šogad dzīvokli pārdod par 90 000 eiro. Meitai tas nav vienīgais īpašums, viņa tajā nav deklarēta. Līdz ar to veidojas ar nodokli apliekamā summa 40 000 eiro, maksājamais nodoklis (15%) – 6000 eiro.

Savukārt, ja mantojuma masā vērtība nav norādīta, tad iegādes vērtības noteikšanai ir divas situācijas, kurās nodokļa aprēķinam izmanto kadastrālo vērtību:

Piemēram, ja šogad dzīvokļa kadastrālā vērtība ir 60 000 eiro, tad iegādes vērtība, izdalot to ar indeksu, būtu 40 241,45 eiro. Tātad nodoklis būtu jāmaksā no 49 758,55 eiro, nodokļa maksājums 7463,78 eiro.

Likums nosaka: ja nekustamais īpašums, kuru atsavina, ir mantots līgumiskā, testamentārā vai likumiskā ceļā no fiziskās personas, kuru ar maksātāju saista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, uzskata, ka nekustamais īpašums ir maksātāja īpašumā no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā kā mantojuma atstājēja īpašums.

Valsts ieņēmumu dienesta nodokļu speciālisti norāda: šo likuma normu piemēro, lai noteiktu, vai mantotais īpašums ir īpašumā ilgāk par 60 mēnešiem. Ja, piemēram, meita 2014. gadā manto no tēva dzīvokli, kuru tēvs zemesgrāmatā bija reģistrējis 2005. gadā, bet meita reģistrēja zemesgrāmatā 2016. gadā, tad nekustamais īpašums meitas īpašumā ir no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā kā tēva īpašums. Ja konkrētajā īpašumā meitai bija deklarēta dzīvesvieta, piemēram, no 2014. gada, tad ienākums no nekustamā īpašuma pārdošanas 2016. gadā netiks aplikts ar nodokli, jo izpildās abi nosacījumi, proti, dzīvoklis ir īpašumā ilgāk par 60 mēnešiem un deklarētā dzīvesvieta ir ilgāk par 12 mēnešiem.

Arī dāvinātam īpašumam iegādes vērtības noteikšanā ir gan līdzība, gan atšķirības nosacījumos

VID papildus vērš uzmanību, ko svarīgi zināt: ja dāvinājumā saņem nekustamo īpašumu no svešas personas, tad dāvinājuma pieņemšanas brīdī rodas pienākums maksāt iedzīvotāju ienākuma nodokli 23% apmērā.

Ja pārdod NĪ, kas saņemts dāvinājumā. Dāvinātam īpašumam iegādes vērtība ir dāvinājuma līgumā norādītā vērtība, kas nav lielāka par pārdošanas cenu.

Ja dāvinājuma līgumā nav norādīta konkrētā nekustamā īpašuma vērtība, tad:

Savukārt, ja NĪ iegūts uz dāvinājuma līguma pamata no fiziskās personas, kuru ar nodokļa maksātāju saista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, un nekustamo īpašumu atsavina 60 mēnešu laikā pēc tā reģistrācijas zemesgrāmatā uz nodokļa maksātāja vārda, par tā iegādes vērtību uzskata konkrētā nekustamā īpašuma:

Valsts ieņēmumu dienesta metodiskajā materiālā "Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas ienākuma" ir virkne piemēru dažādām situācijām, arī iegādes vērtības noteikšanas nosacījumiem, ja NĪ saņemts dāvinājumā.

Piemēram. 2015. gada 1. maijā fiziskā persona A par 14 000 eiro pārdod nekustamo īpašumu:

Ar nodokli apliekamais ienākums ir 6448,08 eiro (14 000 eiro – 12 000 eiro/1,589).

Īpašums var būt iegūts arī citos veidos. Piemēram, ir bijis noslēgts uztura līgums. Kā nosaka iegādes vērtību šādā gadījumā, varat izlasīt VID sniegtajā atbildē LV portālam e-konsultācijā Nr. 5815 "Ar IIN apliekamā ienākuma noteikšana, pārdodot ar uztura līgumu iegūtu nekustamo īpašumu".

Apliekamo ienākumu samazina ieguldījumi

Likums paredz - ar nodokli apliekamo ienākumu var samazināt par īpašumā veikto ieguldījumu vērtību īpašuma turēšanas laikā.

VID nodokļu speciālisti norāda: veiktais ieguldījums nekustamajā īpašumā tā turēšanas laikā ir dokumentāri pierādāmi izdevumi, kas saistīti ar nekustamā īpašuma uzlabošanu un atjaunošanu, ja tie veikti pēc 1993. gada 31. decembra un šie izdevumi nav atzīti nodokļa maksātāja saimnieciskās darbības izmaksās ne pamatlīdzekļu nolietojuma veidā, ne kārtējos izdevumos.

Piemēram, ja dzīvoklī laikā, kad tas ir bijis īpašumā, ir nomainīti logi (1000 eiro), ieliktas jaunas ārdurvis (300 eiro), par šo summu var samazināt apliekamo ienākumu.

Ja pārdod zemesgabalu, uz kura bija paredzēts būvēt māju, par ieguldījumu uzskata, piemēram, elektrotīkla pieslēguma izbūves darbus, ūdensapgādes urbumu.

Ieguldījumi īpašumā ir jāpierāda ar maksājumus apliecinošiem dokumentiem. Kādiem attaisnojuma dokumentiem ir jābūt, lai varētu pierādīt ieguldījumu? Piemēram, cilvēks apzinīgi krāj čekus no būvniecības veikaliem, rūpīgi glabā tos mapītē un pēc kāda laika atklāj, ka daļa no tiem ir izdzisuši. Ko darīt?

VID skaidro, ka veiktos ieguldījumus nekustamajā īpašumā var pierādīt attaisnojuma dokumenti, proti, pavadzīmes (rēķini) un maksājumu uzdevumi, čeki, konta izdrukas. Vispirms vērtē, no kura brīža nekustamais īpašums ir īpašumā (mantojums, dāvinājums, pirkts, atjaunotas īpašuma tiesības) un tad samaksas dokumentus. Čekā jābūt preces nosaukumam. Ja čekā norādītā informācija ir izdzisusi, tad var vērsties pie preces pārdevēja un lūgt izsniegt čeka kopiju vai kvīti. Valsts ieņēmumu dienests, veicot kontroles pasākumus ,var pārliecināties par darījuma ticamību, gan vēršoties pie darījuma partnera, gan apsekojot īpašumu, gan izmantojot citus informācijas avotus.

Iegādes vērtībā – valsts nodevas un citi izdevumi

Iegādes vērtībā var iekļaut arī ar īpašuma iegūšanu saistītos izdevumus – valsts nodevas, komisijas naudu, samaksu par māklera pakalpojumiem, citus līdzīgus maksājumus.

Ja pārdod izīrētu nekustamo īpašumu

Ir cilvēki, kam ir vairāk par vienu īpašumu. Ne jau vienmēr tie ir gadījumi, kad kāds ticis pie daudziem dzīvokļiem, izmantojot privatizācijas iespējas, izsolēs un tamlīdzīgi.

Piemēram, divi jauni cilvēki apprecējušies, vienu dzīvokli ģimene var izīrēt. Vai arī ģimenē ir ienākuši bērniņi, un vienistabas dzīvoklītī kļuvis par šauru, tāpēc tiek īrēts lielāks, bet savējais jāizīrē. Vai arī – ģimene devusies uz laiku peļņā uz ārzemēm un dzīvokli Latvijā izīrē.

Jebkurā gadījumā izīrēšana ir saimnieciskā darbība, no kuras gūtā ienākuma jāmaksā iedzīvotāju ienākuma nodoklis. Likumā ir noteikta vienkārša nodokļa maksāšanas kārtība un samazināta – 10% likme no īres naudas, ja nav būtisku saimnieciskās darbības izdevumu. Šādā gadījumā īres līgums 5 dienu laikā ir jāreģistrē VID. Taču var maksāt arī pilno – 23% - IIN likmi, samazinot apliekamo ienākumu par saimnieciskās darbības izdevumiem.

Kāpēc situācija ar izīrētu dzīvokli un nodokļa režīma izvēli ir svarīga, ja dzīvokli nolemts pārdot?

Tāpēc, ka, nosakot, vai nekustamais īpašums nodokļa maksātāja īpašumā (no dienas, kad tas reģistrēts zemesgrāmatā) ir ilgāk par 60 mēnešiem un vismaz 12 mēnešus līdz atsavināšanas līguma noslēgšanas dienai ir fiziskās personas deklarētā dzīvesvieta, tiek vērtēts, vai nekustamais īpašums nav izmantots saimnieciskajā darbībā. Ienākuma gūšanu no nekustamā īpašuma atsavināšanas nekvalificē kā saimniecisko darbību, ja izdevumi, kas saistīti ar īpašuma atsavināšanas rezultātā gūto ienākumu, nav atzīti par saimnieciskās darbības izdevumiem. Tātad, ja ir maksāts 10% nodoklis, pārdodot īpašumu, tas neietekmē tiesības uz nodokļa atbrīvojumu, ja dzīvoklis piederējis ilgāk par 60 mēnešiem un tā ir bijusi deklarētā dzīvesvieta vismaz 12 mēnešus šajos piecos gados.

Taču, ja nekustamo īpašumu atsavināšanas dienā izmanto kā saimnieciskās darbības pamatlīdzekli un ar atsavināšanu saistītos izdevumus iekļauj saimnieciskās darbības izdevumos, tad ieņēmumus no nekustamā īpašuma atsavināšanas ņem vērā, nosakot saimnieciskās darbības ienākumu, skaidro VID nodokļu speciālisti.

Piemēram, 2015. gada 1. aprīlī fiziskā persona pārdevusi namīpašumu ar 10 dzīvokļiem:

Fiziskās personas ienākumu no daudzdzīvokļu nekustamā īpašuma atsavināšanas apliek ar nodokli, nosakot saimnieciskās darbības ienākumu, proti, saimnieciskās darbības ieņēmumos iekļauj ienākumu no nekustamā īpašuma pārdošanas.

IIN no kapitāla pieauguma ienākuma var deklarēt un samaksāt EDS

Deklarācijas par ienākumu no kapitāla pieauguma iesniegšanas termiņš ir atkarīgs no mēnesī gūtā ienākuma apjoma no darījumiem ar kapitāla aktīviem:

Ienākuma nodokli no kapitāla pieauguma var deklarēt un samaksāt elektroniski. LV portāla e-konsultācijā Nr. 9405 VID ir skaidrojis: Elektroniskās deklarēšanas sistēmā (EDS) dokumentu grupā "Iedzīvotāju ienākuma nodokļa dokumenti" ir pieejamas iedzīvotāju ienākuma nodokļa no kapitāla pieauguma deklarēšanai nepieciešamās veidlapas:

Kad kapitāla deklarācija EDS ir sagatavota un iesniegta, nodokļa maksātājs var samaksāt iedzīvotāju ienākuma nodokli tiešsaistē.

Savukārt, ja, pārdodot nekustamo īpašumu, nav pienākums maksāt nodokli, taču ar IIN neapliekamais ienākums pārsniedz 4000 eiro, tad tas ir jāuzrāda gada ienākumu deklarācijā, deklarācija ar tai pievienotajiem dokumentiem iesniedzama VID taksācijas gadam sekojošā gadā no 1. marta līdz 1. jūnijam. Arī gada ienākumu deklarāciju var iesniegt elektroniski – EDS.

VID informē, ka 2015. gadā no nekustamā īpašuma pārdošanas ienākuma ir aprēķināts iedzīvotāju ienākuma nodoklis 10 669 826,72 eiro.