Latvijas Bankas priekšlikumi paredz skaidru risinājumu un rīcības plānu medicīnas pakalpojumu pieejamības nodrošināšanai, veselības aprūpes finansējuma palielināšanai un efektīvam, caurredzamam finansējuma izlietojumam ar valsts un privātu apdrošinātāju iesaisti, vienlaikus paredzot iespēju, ka valsts noteiktais pakalpojumu grozs būtu vienlīdz pieejams visiem sabiedrības locekļiem.

Ko tad piedāvā Latvijas Banka?

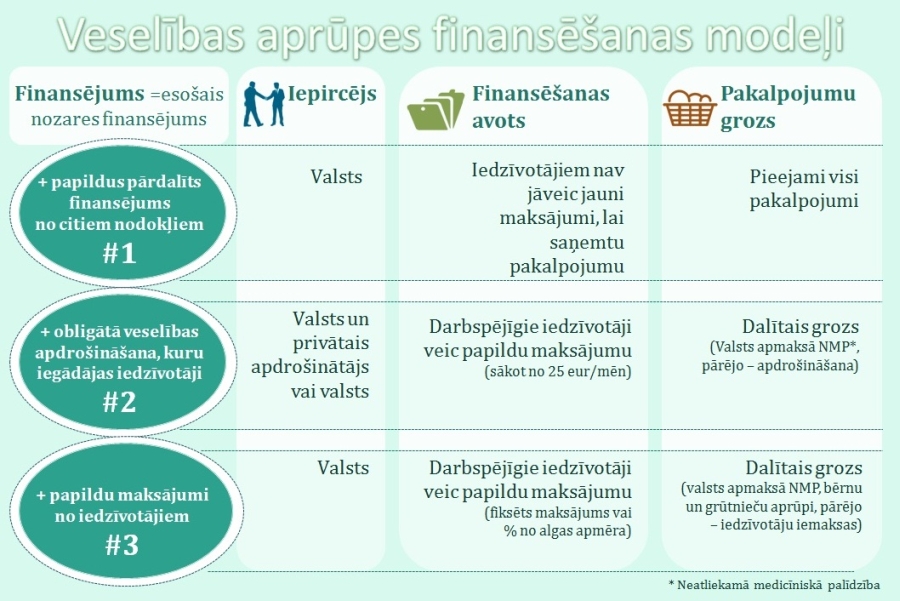

- Tas ir skaidri definēts apmaksājamo pakalpojumu grozs;

- Precīzi noteikts, cik tas maksā;

- Skaidri pateikts, kuras ir tās sabiedrības grupas, kuras maksā un kuras nemaksā;

- Precīza sniegto pakalpojumu uzskaite;

- Konkurence starp apdrošinātājiem.

Latvijas Bankas obligātās veselības apdrošināšanas modelis paredz, ka atkarībā no iedzīvotāju grupām, kas iegādājas polises, prēmijas maksa gadā būtu 300 eiro jeb 25 eiro mēnesī. Tādējādi papildus budžeta līdzekļiem veselības aprūpei būtu iespējams novirzīt aptuveni 300 miljonus eiro. Latvijas Banka rosina ieviest Latvijā obligātās veselības apdrošināšanas modeli ar privāto un valsts apdrošinātāju iesaisti, ieviešot konkurences elementu veselības nozarē. Tas ļautu ne tikai piesaistīt trūkstošo finansējumu nozarei (ap 300 miljoniem eiro), bet arī nodrošinātu efektīvu publiskā un privātā finansējuma izlietojumu, sabiedrības veselības rādītāju uzlabošanos un nozarē strādājošo labklājību. Šāds modelis darbotos ilgtermiņā un nebūtu atkarīgs no politiskās konjunktūras.

Latvijas Bankas priekšlikuma ziņojumā nav

Jāatzīmē, ka vēlāk valdības apspriešanai un lēmuma pieņemšanai sagatavotajā Veselības ministrijas (VM) "Konceptuālā ziņojuma "Par Latvijas veselības aprūpes sistēmas finansēšanas modeļa maiņu"" projektā un atbilstošajā ziņā medijiem Latvijas Bankas priekšlikuma nav. Lai Ministru kabinetam un citām iesaistītajām pusēm būtu droša iespēja iepazīties ar mūsu sagatavoto koncepciju, tātad izvērtēt visas iespējas veselības aprūpes finansēšanai un pieņemt labāko iespējamo lēmumu, Latvijas Banka 10. augustā katram ministram personiski nosūtīja tās sagatavoto koncepciju drukātā veidā.

Finansējums - no iemaksām pensiju sistēmā

Tagad par pieminēto ziņojumu. Tajā mērķtiecīgi izcelts VM redzējums par pirmā modeļa (papildu finansējums 1% no sociālajām iemaksām pensiju sistēmā) priekšrocībām pār citiem modeļiem. Nekur nav pat pieminētas esošās sistēmas problēmas ar finansējuma necaurredzamību, nelietderīgu un neefektīvu tā izlietojumu un finansējuma sasaistes trūkumu ar pakalpojumu kvalitāti. Vienkāršoti secināts, ka vienīgā problēma ir finansējuma trūkums un trūkstošais finansējums jānodrošina no budžeta līdzekļiem – faktiski no iemaksām pensiju sistēmā.

"Valsts sociālās apdrošināšanas iemaksu daļēja novirzīšana veselības aprūpes finansēšanai būtu tuvredzīgs risinājums."

Konceptuālajā ziņojumā piedāvāto modeļu priekšrocību un trūkumu saraksts ir subjektīvs un veidots tādējādi, lai prezentētu VM atbalstīto modeli kā labāko – VM modelim uzskaitītas deviņas priekšrocības (nesniedzot to pamatojumu) un viens trūkums; otrajam, it kā Nīderlandes, modelim atrasti deviņi trūkumi un viena priekšrocība. VM modelim kā trūkums pat nekur netiek minēts, ka tas palielinās budžeta deficītu un valsts parādu, ja citās valstij svarīgās jomās netiks veikts atbilstošs finansējuma samazinājums.

1% no sociālajām iemaksām nav pietiekami

Ziņojumā, lasot par VM atbalstīto modeli, redzams, ka tam trūkst veselības aprūpes pakalpojuma pirkšanas sasaistes ar kvalitāti un tas neparedz strukturālas reformas, bet vienkāršu finansējuma palielināšanu.

Kā liecina iepriekšējo (pirmskrīzes) gadu pieredze, finansējuma palielinājums neatrisinātu pakalpojumu pieejamības trūkumu: gan šobrīd, gan iepriekšējos gados, kad veselības nozares budžeta finansējums bija jūtami lielāks, Latvijā bija visnepieejamākā veselības aprūpe Eiropas Savienības valstu grupā, jo īpaši iedzīvotājiem ar zemiem ienākumiem.

Pats galvenais – VM piedāvātais risinājums novirzīt 1% no sociālajām iemaksām (vai vispārējiem nodokļiem) nav finansiāli pietiekams, lai nodrošinātu visiem iedzīvotājiem pilnu veselības aprūpes pakalpojumu grozu nepieciešamajā apjomā. Tādējādi saglabātos pašreizējā situācija, kad turīgākie iedzīvotāji garo rindu dēļ izvēlas ārstēties par personīgiem līdzekļiem, bet iedzīvotāji ar zemākiem ienākumiem:

- gaida rindās,

- aizņemas un vienā vai otrā veidā maksā pilnu cenu,

- nezina, ko darīt,

- neārstējas nemaz.

Nav Nīderlandes modeļa kopija

Latvijas Bankas piedāvātā modeļa vietā ziņojumā piedāvāta VM izpratne par tā saukto Nīderlandes modeli, turklāt, neraugoties uz pieminētajām pozitīvajām Pasaules Veselības organizācijas atsaucēm par to kā labāko Eiropā, tas smagi kritizēts par dārdzību, tikpat kā nepieminot paredzamos ieguvumus.

Šeit gan jāpiezīmē, ka Latvijas Bankas piedāvātais modelis nav Nīderlandes modeļa kopija. Savā piedāvājumā esam izmantojuši vairākus Nīderlandes modeļa veiksmīgākos elementus, piemēram, obligātās veselības apdrošināšanas riska izlīdzināšanas mehānismu, bet kopumā Latvijas Bankas piedāvātais risinājums ir veidots atbilstoši Latvijas specifiskajai situācijai, un tas būtiski atšķiras no Nīderlandes veselības aprūpes finansēšanas modeļa.

Kritizē par augstajām administrācijas izmaksām

VM ziņojumā ierindoto otro modeli (it kā Nīderlandes modelis) visvairāk kritizē par administrācijas izmaksu pieaugumu, pamatojot to ar augsto administrēšanas izmaksu īpatsvaru pašreizējai brīvprātīgajai veselības apdrošināšanai. Protams, jo brīvprātīgās veselības apdrošināšanas tirgus ir ļoti mazs un fragmentēts, līdz ar to apdrošināšanas sabiedrību fiksētās izmaksas veido ļoti lielu daļu no administrācijas izmaksām. Turklāt apdrošināšanas prēmijā tiek iecenotas papildu izmaksas, kas apdrošinātājiem rodas tieši brīvprātības principa dēļ. Brīvprātīgā veselības apdrošināšana nozīmē, ka cilvēkiem ir motivācija iegādāties apdrošināšanas polisi gadījumos, kad ir liels saslimstības risks vai ir skaidri jaušams, ka pēc laika būs nozīmīgas ārstēšanās izmaksas. Tādēļ brīvprātīgās apdrošināšanas gadījumā finanšu riski saslimstības gadījumā netiek optimāli sadalīti, būtiski sadārdzinot apdrošināšanas piedāvājumu.

Tieši obligātās veselības apdrošināšanas ieviešana šīs problēmas atrisinās, turklāt vairākas reizes palielinās veselības apdrošināšanas tirgus apjomu, un administrācijas izmaksu īpatsvars būtiski samazināsies. Turklāt, valsts apdrošināšanas sabiedrībai konkurējot ar privātajiem apdrošinātājiem, vienmēr būs iespēja uzstādīt administratīvo izmaksu latiņu, kurai privātie apdrošinātāji nebūs motivēti kāpt pāri, riskējot zaudēt klientus dārgāku izmaksu dēļ.

Patlaban darbojas maksas medicīna

Bet kā ir tagad, un ko cenšas panākt dokumenta autori ar "kosmētiskiem" līdzekļiem, nevis reālu reformu? Mūža ilgums Latvijā ir faktiski zemākais Eiropas Savienībā (ES), proti, 79 gadi sievietēm un 69 gadi vīriešiem, bet ES vidējais rādītājs ir 84 gadi sievietēm un 78 gadi vīriešiem. Līdzīga ir situācija, raugoties uz gaidāmo veselīgā mūža ilgumu, kas raksturo iedzīvotāju dzīves posmu, kad tie var produktīvi iesaistīties darba tirgū un sniegt būtisku pienesumu tautsaimniecībai un sabiedrībai. Arī šis rādītājs Latvijā stabili ir sliktākais ES, būtiski mazinot tautsaimniecības veiktspēju.

Latvija jau ilgstoši nav spējusi nodrošināt veselības aprūpei pieejamo finansējumu un tā efektīvu izmantošanu. Vienlaikus trūkst sistēmiskas analīzes un efektīvas finansējuma plānošanas un kontroles mehānismu. Citiem vārdiem sakot, pašlaik no tā paša mazā veselības aprūpes budžeta, kurš pēc speciālistu aplēsēm ir aptuveni 50% no nepieciešamā, nekritiski apmaksājam visus veselības aprūpes pakalpojumu sniedzēju piestādītos rēķinus.

"Starp iedzīvotājiem ar zemākajiem ienākumiem ārstēšana nav pieejama gandrīz 30%."

VM ziņojuma īsais vēstījums, kas ar mediju starpniecību nonācis pie sabiedrības, ir – tikai VM modelis dod vienlīdzīgas iespējas visiem. Tā ir ačgārnība un maldināšana. Atļaušos teikt – "tas pat ezim skaidrs", ka tieši pašlaik Latvijā darbojas maksas medicīna un ir ļoti liela atšķirība starp dažādas rocības iedzīvotāju iespējām saņemt kvalitatīvu un savlaicīgu veselības aprūpi. Dati rāda, ka starp iedzīvotājiem ar zemākajiem ienākumiem ārstēšana nav pieejama gandrīz 30 procentiem.

Pārmests, ka Latvijas Bankas piedāvātais risinājums nenodrošinās vienlīdzīgas iespējas visiem sabiedrības locekļiem saņemt veselības pakalpojumus. Tieši Latvijas Bankas ekspertu piedāvātā obligātās veselības apdrošināšanas ieviešana, rūpīgi to izstrādājot, ļautu šo nevienlīdzību būtiski mazināt, jo iedzīvotājiem neatkarīgi no mantiskā stāvokļa un citiem apstākļiem būtu precīzi zināms, kādi pakalpojumi viņiem pienākas. Protams, turīgākiem iedzīvotājiem ir un paliks iespēja iegādāties papildu polises vai pakalpojumus, bet tas jau ir cits stāsts.

Palielinās budžeta deficītu

Tas, par ko publiski netiek diskutēts, bet kas ir ļoti būtisks aspekts - Veselības ministrijas modelis palielinās budžeta deficītu un valsts parādu, ja citās valstij svarīgās jomās netiks veikts atbilstošs finansējuma samazinājums. Īstermiņā pārpalikuma samazināšana sociālajā budžetā bez kompensējošiem pasākumiem pamatbudžetā nozīmē valdības budžeta deficīta palielināšanu. Līdzīgu tendenci redzam jau attiecībā uz 2017. gadu, kad veselības nozarei plānotais papildu finansējums ir galvenokārt uz budžeta deficīta palielināšanas rēķina. Turklāt papildu līdzekļus veselībai vajadzēs katru gadu, tāpat kā izglītībai un ceļiem.

Ilgtermiņā jāsaprot, ka sociālā budžeta pārpalikums nav nauda kontā, kuru var paņemt, iezīmējot daļu sociālā nodokļa iemaksu citām vajadzībām. Sociālā budžeta pārpalikums ir budžeta uzskaites īpatnība: šobrīd no sociālā budžeta finansētajām vajadzībām, pamatā pensijām, novirzām mazāk līdzekļu, nekā iekasējam šiem mērķiem paredzētajā veidā, tātad sociālā nodokļa ieņēmumos. Turklāt praksē pārpalikums netiek uzkrāts, bet gan novirzīts deficīta segšanai citās budžeta pozīcijās.

Tas nozīmē, ka nākotnē, kad sociālā budžeta izdevumu slogs palielināsies, turpinoties sabiedrības novecošanās tendencei, tas būs jāfinansē ar deficīta mazināšanu citās budžeta jomās. Tādēļ ir kritiski svarīgi nodrošināt zemu valsts parāda līmeni, tiecoties uz bezdeficīta budžeta veidošanu ekonomikas cikla ietvaros. Tādēļ situācijā, kad joprojām nespējam pārskatīt visus budžeta izdevumus, izstrādājot nulles budžetu, un izaugsmes gados turpinām plānot budžetu ar deficītu, būtu nepieļaujami vēl vairāk palielināt finanšu slogu nākamajām paaudzēm, kam šodienas nespēja pieņemt atbildīgus lēmumus izmaksās dārgi.

Tuvredzīgs risinājums

Varam tikai atkārtot, ka valsts sociālās apdrošināšanas iemaksu daļēja novirzīšana veselības aprūpes finansēšanai būtu tuvredzīgs risinājums. Tas ne vien neļaus atrisināt samilzušās problēmas veselības aprūpes nozarē, bet arī samazinātu nākotnes pensijas, iedragājot pensiju sistēmu.

Tā vietā, lai sakārtotu veselības aprūpes sistēmu, radītu tai stabilu finanšu pamatu un nodrošinātu efektīvu un lietderīgu finansējuma izmantošanu, politikas veidotāji steidz izmantot "iespēju" pasliktināt valsts iedzīvotāju labklājību nākotnē, lai īstermiņā maskētu un pielāpītu veselības aprūpes sistēmas problēmas.

Veselības ministrijas modelis nepiedāvā neko, vien turpināt dzīvot pa vecam.