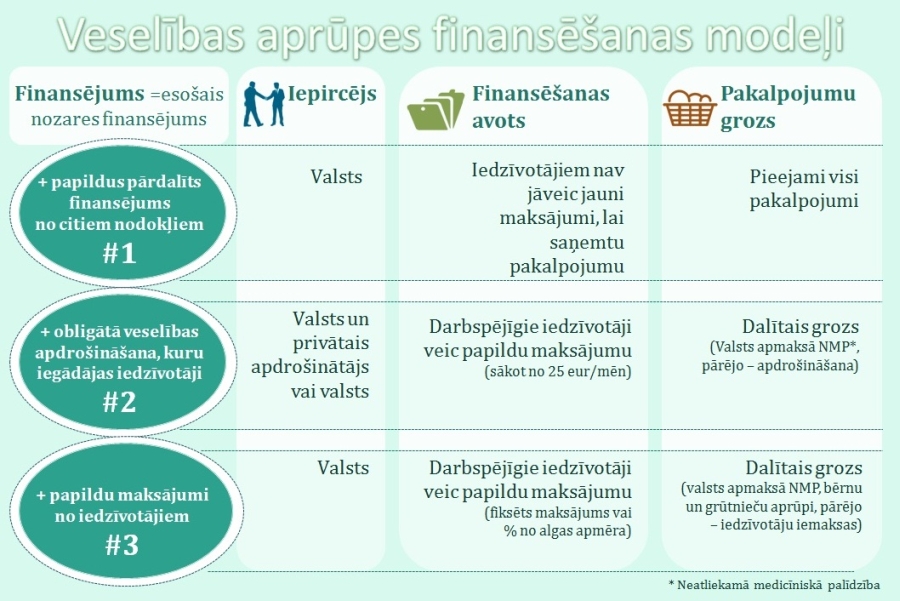

Modelis Nr.1

Iekšējā nodokļu pārdale

Pirmais modelis paredz uz esošā finansējuma bāzes palielināt veselības aprūpei pieejamo naudas apjomu iekšējas nodokļu pārdales rezultātā, piemēram, daļēja sociālu iemaksu vai cita papildu finansējuma novirzīšana veselības aprūpei.

Veselības ministrija skaidro: "Ieviešot šo modeli, kopējais nodokļu slogs nepalielinātos un visiem Latvijas iedzīvotājiem tiktu nodrošināta vienlīdz pieejama un kvalitatīva veselības aprūpe. (Veselības obligātā maksājuma noteikšana, piemēram, 1% apmērā no sociālo iemaksu objekta, ļautu gadā piesaistīt papildus veselības aprūpei ap 70 miljoniem eiro.) Šis modelis pakāpeniski ļautu novirzīt veselības aprūpei 12 un vairāk procentus no valsts kopējā budžeta, ko kā minimumu iesaka Pasaules Veselības organizācija, lai varētu runāt par veselības aprūpes sistēmas efektivitāti."

Modelis Nr.2

Privātā veselības apdrošināšana

Otrais modelis paredz veselības aprūpes finansēšanu, ko nodrošina valsts un privātais apdrošinātājs – iedzīvotājs var izvēlēties valsts vai privātā apdrošinātāja piedāvātu pakalpojumu (tā saucamais Nīderlandes modelis).

Veselības ministrija skaidro: "Šajā variantā apdrošinātai personai papildus būtu jāveic maksājumi izvēlētajam apdrošinātājam (sākot no 25 eiro mēnesī). Pakalpojumu grozs iedzīvotājiem būtu atkarīgs no izvēlētā apdrošinātāja un polisē esošā piedāvājuma. Šī modeļa ieviešana nozīmētu finansiālā sloga palielināšanu darbspējīgajiem iedzīvotājiem. Ņemot vērā, ka pakalpojumu grozs būtu atkarīgs no apdrošinātāja un polises, šis modelis negarantētu vienlīdzīgu veselības aprūpes pakalpojumu pieejamību visiem iedzīvotājiem. Palielinātos arī finansiālā neaizsargātība nabadzīgākajiem iedzīvotājiem."

Modelis Nr.3

Veselības aprūpe atbilstoši veiktajām iemaksām

"Arī trešajā modelī ir paredzēts sadalīt veselības aprūpes pakalpojumu grozu," norāda Veselības ministrija. "Daļu no pakalpojumu groza segtu valsts no kopējiem nodokļiem, piemēram, neatliekamo medicīnisko palīdzību. Tāpat tiktu ieviests arī papildu maksājums, kas ļautu saņemt papildu veselības aprūpes pakalpojumus atbilstoši veiktajām iemaksām. Arī šī modeļa ieviešana nozīmētu papildu finansiālo slogu iedzīvotajiem. Veselības aprūpes pakalpojumus būtu iespēja saņemt atbilstoši veiktajām iemaksām, tādējādi negarantējot vienlīdz pieejamu veselības aprūpi visiem. Vienlīdz šajā modelī valsts veiktu apdrošināšanas maksājumus par noteiktām sabiedrības grupām, piemēram, pensionāriem, bērniem, invalīdiem u.c."

Divi pakalpojumu grozu veidi

Gan modelis Nr. 2, gan Nr. 3 paredz veselības aprūpes pakalpojumu groza sadali. Atšķirībā no modeļa Nr. 1, kurā valsts apmaksā visus veselības aprūpes pakalpojumus, abi pārējie paredz, ka valsts pilnā apmērā nodrošina un apmaksā tikai pamata grozu, kas ietver neatliekamo medicīnisko palīdzību (NMP) un modeļa Nr. 3 gadījumā arī bērnu un grūtnieču aprūpi. Pārējos veselības aprūpes pakalpojumus (papildgrozu) modeļa Nr. 2 un Nr. 3 ieviešanas gadījumā paredzēts segt no apdrošināšanas prēmijas vai iedzīvotāju veiktajām iemaksām.

Kas ir papildgrozs?

Papildgrozs ietver visus pārējos veselības pakalpojumus, kas nav NMP:

- kompensējamās zāles un medicīniskās ierīces;

- primārā veselības aprūpe (ģimenes ārstu pakalpojumi);

- bērnu un grūtnieču aprūpe (modelis Nr. 3 paredz to iekļaut pamata grozā);

- ambulatorie izmeklējumi un speciālistu pakalpojumi;

- stacionārie pakalpojumi;

- specializētie pakalpojumi noteiktu saslimšanu ārstēšanā;

- medicīniskā rehabilitācija;

- paliatīvā aprūpe;

- terciārā līmeņa pakalpojumi;

- pakalpojumi, kas saņemti ES dalībvalstīs, Norvēģijā, Islandē, Lihtenšteinā;

- pacienta iemaksas par iedzīvotājiem, kas ir atbrīvoti no iemaksu veikšanas.

Jūtams atbalsts modelim Nr. 1

Idejai par jauna papildu nodokļa vai apdrošināšanas maksājuma ieviešanu politiskajās aprindās nav jūtama atbalsta.

Veselības ministre Anda Čakša intervijā LV portālam pauda atbalstu modelim Nr. 1, kas paredz nodrošināt veselības aprūpes pakalpojumus līdzšinējā apmērā un papildu finansējumu rast, pārdalot pašreizējos nodokļus, piemēram, daļu sociālās apdrošināšanas nodokļa maksājumu novirzot veselības aprūpei. "Ir jāsaprot, no kurienes ņemt papildu nodokļu ieņēmumus. Piemēram, ir zināms, ka Igaunijā 13% no sociālā nodokļa tiek novirzīti veselības aprūpei, Lietuvā – 9%. Es šobrīd runāju tikai par 1%," uzsvēra veselības ministre.

"Iespēja īstenot veselības aprūpes finansēšanas reformu nodokļu politikas ietvaros var būt vispraktiskākā forma kā no politiskā, tā no tehniskā skatupunkta."

Šaubas par obligātās veselības apdrošināšanas ieviešanu ir paudusi arī Saeimas Sociālo un darba lietu komisijas priekšsēdētāja Aija Barča. "Ir izskanējis, ka tādā gadījumā katram iedzīvotājam būtu jāmaksā 25 līdz 50 eiro mēnesī. Diezin vai mēs to varam atļauties. Ir jāņem vērā, ka ievērojams skaits Latvijas nodarbināto strādā par minimālo algu un par šo nelielo algu uztur ģimeni, audzina bērnus." Viņasprāt, drīzāk jālūkojas sociālās apdrošināšanas sistēmas virzienā, kas nozīmē plašu diskusiju par sistēmas pašreizējām iespējām un sociālo iemaksu, kuras veic gan darba ņēmējs, gan darba devējs, apmēru.

Riskus papildu nodokļa vai obligātās veselības apdrošināšanas modeļos saskata arī Pasaules Veselības organizācija (PVO). 2016. gada jūlija pārskatā par veselības aprūpes finansēšanas politiku Latvijā1 PVO norāda, ka nav neapgāžamu argumentu par labu obligātās veselības apdrošināšanas sistēmas ieviešanai Latvijā. "Uz iemaksām balstītas veselības apdrošināšanas sistēmas ieviešana nes līdzi risku virzīties prom no visaptverošas iedzīvotāju veselības aprūpes," uzsver organizācijas eksperti. Visaptveroša iedzīvotāju veselības aprūpe, viņuprāt, ir Latvijas sasniegums, kas "būtu aizsargājams un turpmāk stiprināms ar uzlabotu finansiālu aizsardzību un paplašinātu pakalpojumu klāstu, ko segtu publiski finansēta sistēma".

PVO norāda uz manevrēšanas iespējām, neieviešot jaunus nodokļus

"Latvijai ir viens no zemākajiem budžeta izdevumu līmeņiem veselības aprūpei Eiropā. Jaunākie apstiprinātie veselības aprūpes statistikas dati ļauj izdarīt secinājumu, ka 2014. gadā Latvijas budžeta izdevumi veselības aprūpei bija 3,7% no IKP. Aktuālās Veselības ministrijas iesniegtās prognozes liecina, ka šis skaitlis 2015. gadā turpinājis samazināties," secināts PVO ziņojumā. 2013. gadā Latvijas valdība veselības aprūpei tērēja 9,8% no valsts budžeta. Salīdzinājumam: Lietuvā un Igaunijā tai pašā gadā veselības aprūpei tērēja 12% no visiem valdības izdevumiem, Horvātijā – tuvu 13%, Slovākijā – 15%. Tas liecina par to, ka "Latvijas valdība veselības aprūpei piešķir ļoti zemu prioritātes pakāpi", tikmēr "starptautiskais salīdzinājums liek domāt, ka Latvijas valdībai ir manevrēšanas iespējas [..], neieviešot jaunus nodokļus, kas paredzēti veselības aprūpes vajadzībām," norāda PVO eksperti.

| "Starptautiskais salīdzinājums liek domāt, ka Latvijas valdībai ir manevrēšanas iespējas, neieviešot jaunus nodokļus, kas paredzēti veselības aprūpes vajadzībām. " |

|---|

Modelis, kurš paredz nodokļu sadalījuma pārskatīšanu, atbilst PVO rekomendācijām par visaptverošu veselības aprūpes nodrošināšanu, jo nebūtu jāgroza noteikumi par pakalpojuma pieejamību, ne arī tās rezultātā jādala pakalpojumu grozs. Turklāt "iespēja īstenot veselības aprūpes finansēšanas reformu nodokļu politikas ietvaros var būt vispraktiskākā forma kā no politiskā, tā no tehniskā skatupunkta. Ir skaidrs, ka pašreizējais budžeta izdevumu līmenis veselības aprūpei ir nepietiekams. [..] Virzība uz visaptverošu veselības aprūpes segumu prasa palielinātu budžeta finansējumu, un tas galu galā ir izaicinājums nodokļu politikai. Piedāvājums, kas paredz daļas pašreizējo sociālās apdrošināšanas iemaksu iezīmēšanu veselības aprūpes vajadzībām, norāda uz reformas nodokļu politikas raksturu."

Eksperti vērš uzmanību ne tikai nodokļu pārdales praktiskajai pusei, bet arī uz salīdzinoši zemajām administratīvajām izmaksām. Turklāt modeļa Nr. 1 gadījumā visi budžeta ieņēmumi veselības aprūpes vajadzībām paliktu apkopoti vienotā fondā un pakalpojumus apmaksātu viens pircējs. Turpretī "obligātās veselības apdrošināšanas ieviešanas izmaksas var būt ļoti augstas un pārmākt ieguvumus".

Atsaucoties uz minēto PVO pārskatu, arī Veselības ministrija uzsver, ka tās ieskatā veselības aprūpes finansēšanas modelim ir jānodrošina vienlīdzīga, pieejama un kvalitatīva veselības aprūpe visiem Latvijas iedzīvotajiem, nepalielinot finansiālo slogu.

1 PVO pārskats par veselības aprūpes finansēšanas politiku Latvijā – iespējas un izaicinājumi starptautiskās pieredzes kontekstā. Pieejams: http://www.vm.gov.lv/images/files/Latvia_meeting_report_WHO_2016_final_13_July_LV_%281%29.pdf