Attālinātais darbs gūst arvien lielāku popularitāti gan darba devēju, gan darbinieku vidū, līdz ar to aktuāli ir arī jautājumi par darbinieku sociālo apdrošināšanu pārrobežu situācijās.

FOTO: Freepik

Valstis sociālās drošības sistēmās nosaka principus, kā un kur nodarbinātais, gūstot ienākumus, veic sociālās apdrošināšanas iemaksas. Arī attālinātajā darbā nodarbinātajiem ir gan tiesības, gan pienākums būt sociāli apdrošinātiem, kas nozīmē, – darba dzīves laikā no ienākumiem ir jāveic sociālās iemaksas.

Iepriekšējā publikācijā “Sociālās iemaksas pārrobežu situācijās. Kurā valstī tās jāveic” Valsts sociālās apdrošināšanas aģentūras (VSAA) Pabalstu metodiskās vadības daļas vecākā eksperte Rasma Kalniņa skaidroja, kādus tiesību aktus piemēro, ja cilvēks strādā divās vai vairākās ES dalībvalstīs.

Turpinot tēmu, aplūkosim attālinātā darba situācijas. Arī attālinātajam darbam pārrobežu situācijā ir piemērojami Eiropas Savienības sociālās drošības tiesību akti, konkrēti, Regulas 883/2004 un 987/2009, kā arī Latvija ir noslēgusi vairākus divpusējos līgumus par sadarbību sociālās drošības jomā ar trešajām valstīm (Ukrainu, Baltkrieviju, Krieviju, Kanādu un Austrāliju), kas regulē personai piemērojamos tiesību aktus. Savukārt, ja ir iesaistīta trešā valsts, ar kuru Latvijai nav noslēgts starpvalstu līgums, ir piemērojami Latvijas tiesību akti.

Arī šīs situācijas VSAA eksperte skaidro ar piemēriem.

Arī strādājot attālināti, piemēro tās valsts tiesību aktus, kurā persona faktiski veic darbu, neatkarīgi no tā, kurā valstī ir reģistrēts darba devējs.

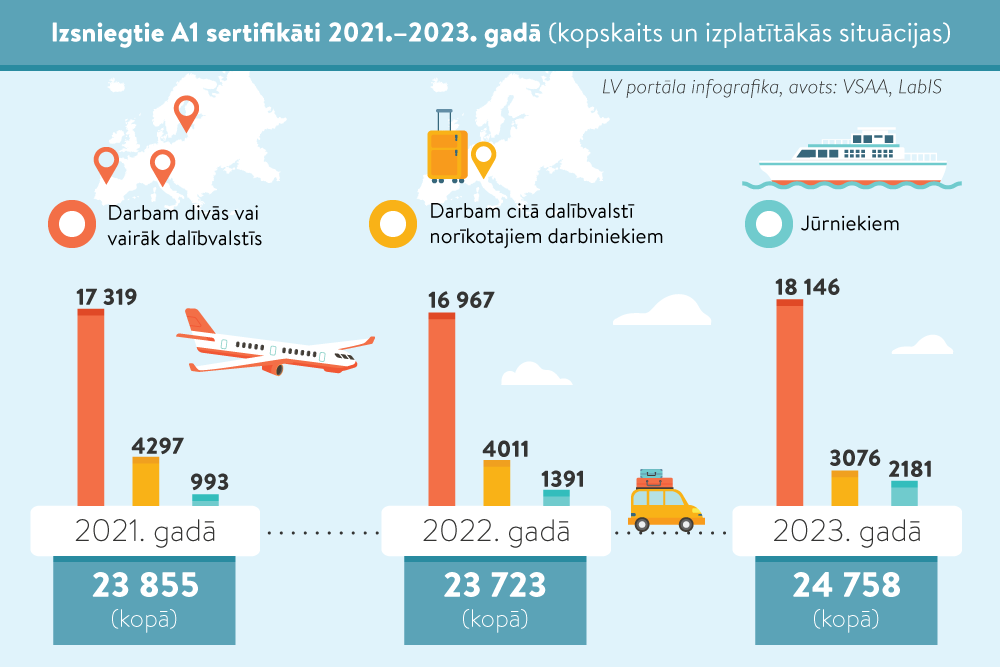

Šādā pārrobežu situācijā arī ir nepieciešams A1 sertifikāts, kas apliecina, kuras valsts tiesību akti ir piemērojami un kurā valstī ir veicamas sociālās apdrošināšanas iemaksas.

Nodarbinot ārvalstnieku, Latvijas darba devējam ir jānoskaidro, vai šim darbiniekam ir citā valstī izsniegts A1 sertifikāts. Ja ir, tad darba devējam sociālās iemaksas par darbinieku ir jāveic tajā valstī, kura ir izdevusi A1 sertifikātu.

Darba devējam ir pienākums maksāt sociālās iemaksas par darbinieku tajā dalībvalstī, kuras tiesību aktu piemērošana darbiniekam ir noteikta (apliecina A1 sertifikāts).

Darba devējs, kura uzņēmējdarbības vieta nav dalībvalstī, kuras tiesību akti darbiniekam ir piemērojami, var vienoties ar darbinieku, ka tas pats pilda darba devēja pienākumus tā vārdā attiecībā uz sociālo iemaksu veikšanu. Tādā gadījumā darba devējs nosūta paziņojumu par šādu vienošanos tās valsts kompetentajai iestādei, kuras tiesību akti ir piemērojami (kas izdeva A1 sertifikātu).

Tātad šajā situācijā ir divi varianti – vai nu darba devējs pats maksā iemaksas, vai darba devējs vienojas ar darbinieku, un iemaksas samaksā pats darbinieks.

Ja darba devējs ir reģistrēts citā dalībvalstī un Latvijā ir izsniegts A1 sertifikāts, tad:

Piemēri

1. Latvijas pilsonis dzīvo Vācijā un darbu veic attālināti Latvijas darba devēja labā. Tā kā persona strādā Vācijas teritorijā, tad uz viņu attiecas Vācijas tiesību akti. Personai jāvēršas Vācijas kompetentajā iestādē un jālūdz izsniegt A1 sertifikātu.

Kas un kur veic iemaksas

vai

2. Personai ir darba attiecības ar Latvijas darba devēju. Papildus persona noslēdz darba līgumu ar Somijas darba devēju par attālināto darbu. Persona strādā tikai Latvijas teritorijā, līdz ar to uz viņu attiecas Latvijas tiesību akti, un iemaksas ir jāveic Latvijā, t. sk. no ienākumiem, kas gūti pie Somijas darba devēja.

Personai jāvēršas VSAA un jāpieprasa A1 sertifikāts.

Kas un kur veic iemaksas

vai

3. Pašnodarbināta persona ir noslēgusi līgumu par darbu izpildi ar Polijas uzņēmumu vai fizisku personu. Darbs tiek veikts tikai Latvijā, līdz ar to iemaksas ir jāveic Latvijā.

Pašnodarbinātajam jāvēršas VSAA un jāpieprasa A1 sertifikāts.

Pašnodarbinātā persona veic iemaksas Latvijā no ienākumiem, kas saņemti no Polijas uzņēmuma vai fiziskās personas saskaņā ar Latvijas tiesību aktos noteikto.

4. Persona ir tikko atgriezusies uz pastāvīgu dzīvi Latvijā, bet saglabā darba attiecības ar savu darba devēju Īrijā, turpinot darbu veikt attālināti Latvijā. Tā kā persona strādā tikai Latvijā, iemaksas no ienākumiem, kas gūti pie Īrijas darba devēja, ir jāveic Latvijā.

Personai jāvēršas VSAA un jāpieprasa A1 sertifikāts.

Kas un kur veic iemaksas no ienākumiem pie Īrijas darba devēja

vai

5. Iepriekšējā piemērā minētā persona papildu attālinātajam darbam pie Īrijas darba devēja uzsāk darba attiecības arī ar Latvijas darba devēju. Tā kā persona strādā tikai Latvijā, tad iemaksas no ienākumiem pie Īrijas darba devēja turpina veikt Latvijā, kā arī Latvijas darba devējs sociālās apdrošināšanas iemaksas veic Latvijā.

6. Persona, kura strādā pie Latvijas darba devēja, pārceļas dzīvot uz Zviedriju un turpina strādāt attālināti Latvijas darba devēja labā. Personai jāvēršas Zviedrijas kompetentajā iestādē un jāpieprasa A1 sertifikāts.

Kas un kur veic iemaksas

vai

7. Latvijas darba devējs ir noslēdzis darba līgumu ar Ukrainas pilsoni, kurš dzīvo/uzturas Polijā (Polijā ir izsniegta vīza vai uzturēšanās atļauja) un pilda darba pienākumus attālināti. Tā kā persona strādā Polijas teritorijā, uz viņu attiecas Polijas tiesību akti. Personai jāvēršas Polijas kompetentajā iestādē un jāpieprasa A1 sertifikāts.

Kas un kur veic iemaksas

vai

8. Latvijas darba devējs ir noslēdzis līgumu ar Latvijas pilsoni, kurš dzīvo Lietuvā. Darbs pārsvarā tiek veikts attālināti no Lietuvas, bet apmēram 5 dienas mēnesī darbinieks brauc strādāt uz Latviju. Persona būtisku darbības daļu (vairāk par 25%) veic savas dzīvesvietas valstī Lietuvā, līdz ar to ir piemērojami Lietuvas tiesību akti, un sociālās apdrošināšanas iemaksas ir jāveic Lietuvā. Personai jāvēršas Lietuvas kompetentajā iestādē un jāpieprasa A1 sertifikāts.

Kas un kur veic iemaksas

vai

Latvijai ir noslēgti vairāki divpusējie līgumi (ar Ukrainu, Baltkrieviju, Kanādu, Austrāliju) sociālās drošības jomā, kas nosaka, ka uz personu attiecas tās valsts tiesību akti, kuras teritorijā persona faktiski strādā.

Piemērs. Ja Latvijas darba devējs noslēdz līgumu ar Kanādā dzīvojošu personu par attālināto darbu, proti, Kanādas pilsonis Latvijas darba devēja labā pildīs darba pienākumus Kanādas teritorijā, uz šo darbinieku attieksies Kanādas tiesību akti. Sociālās iemaksas būs jāveic Kanādā.

Piemērs. Ja Latvijā dzīvojoša persona noslēdz līgumu ar Kanādā reģistrētu uzņēmumu, bet darba pienākumus pildīs attālināti, strādājot Latvijas teritorijā, uz personu attieksies Latvijas tiesību akti.

Līgums sociālās drošības jomā ar Krievijas Federāciju ir nedaudz atšķirīgs, tomēr tāpat noteic, ka tiek piemēroti tikai tās puses tiesību akti, kuras teritorijā persona ir nodarbināta, bet situācijā, kad persona strādā tās pašas puses teritorijā, kur dzīvo, bet uzņēmums, kurā viņa ir nodarbināta, reģistrēts otrās puses teritorijā, piemēro tās puses tiesību aktus, kuras teritorijā ir reģistrēts uzņēmums.

Tās ir situācijas, uz kurām neattiecas ne ES tiesību akti, ne Latvijas noslēgtie divpusējie līgumi sociālās drošības jomā. Šajās situācijās ir piemērojami Latvijas tiesību akti.

Ja Latvijas darba devējs noslēdz līgumu par attālināto darbu ar trešajā valstī dzīvojošu fizisko personu, tad Latvijas darba devējam sociālās apdrošināšanas iemaksas par darbinieku jāveic Latvijā saskaņā ar likumā “Par valsts sociālo apdrošināšanu” noteikto un papildus jāņem vērā arī tās valsts, kurā tiek veikts darbs, tiesību akti sociālajā drošībā. Līdz ar to var rasties situācija, ka sociālās iemaksas vienlaikus ir jāveic Latvijā un darbinieka darba veikšanas valstī.

Ja fiziskā persona, kuras dzīvesvieta ir Latvijā, noslēdz darba līgumu ar trešajā valstī reģistrētu darba devēju un darbu veic attālināti, strādājot Latvijā, tad persona pati veic sociālās iemaksas Latvijā, reģistrējoties VID iekšzemes darba ņēmēja pie darba devēja–ārvalstnieka statusā saskaņā ar likumā “Par valsts sociālo apdrošināšanu” noteikto.

Piemēri

1. Latvijas darba devējs noslēdz līgumu ar ASV dzīvojošu personu (IT speciālistu), kurš pildīs darba pienākumus attālināti, strādājot ASV. Latvijas darba devējam par darbinieku VSAOI jāveic Latvijā saskaņā ar likumu “Par valsts sociālo apdrošināšanu”. Papildus jāņem vērā ASV likumi.

2. Fiziskā persona, kuras dzīvesvieta ir Latvijā, noslēgusi darba līgumu ar Gruzijā reģistrētu darba devēju. Darbs tiek izpildīts Latvijā. Iemaksas Latvijā veic pati persona, reģistrējoties VID iekšzemes darba ņēmēja pie darba devēja–ārvalstnieka statusā.

3. Latvijas iedzīvotājs, IT speciālists, kurš dzīvo Latvijā, noslēdz līgumu par attālināto darbu ar ASV uzņēmumu. Darbs tiek izpildīts Latvijā. Iemaksas Latvijā veic pati persona, reģistrējoties VID iekšzemes darba ņēmēja pie darba devēja–ārvalstnieka statusā.

Kādas šajā gadījumā ir iemaksas (%)?

VSAOI likme iekšzemes darba ņēmējam pie darba devēja–ārvalstnieka 2022. gadā ir 34,09%, un iemaksu objekts ir saņemtā atlīdzība.

Vai Latvijas iedzīvotājam nepieciešams A1 sertifikāts?

A1 sertifikāts tiek izsniegts saskaņā ar ES tiesību aktiem, un tas darbojas tikai ES/EEZ un Šveices teritorijā, proti, valstīs, uz kurām attiecas Regulas 883/2004 un 987/2009.

Vai ir svarīgi, kāds līgums – darba līgums vai cita rakstura līgums – tiks noslēgts ar ASV darba devēju?

Likuma “Par valsts sociālo apdrošināšanu” 1. panta 4) punkta a) apakšpunkts nosaka, ka iekšzemes darba ņēmējs pie darba devēja–ārvalstnieka ir persona, kuru Latvijas Republikas teritorijā nodarbina darba devējs–ārvalstu nodokļu maksātājs, ja šīs personas pastāvīgā dzīvesvieta ir Latvijas Republikā. Līdz ar to nav noteikts konkrēts līguma veids.

Attiecības starp ES un AK sociālās drošības jomā no 01.01.2021. regulē divi līgumi.

Viens no tiem ir Līgums par Lielbritānijas un Ziemeļīrijas Apvienotās Karalistes izstāšanos no Eiropas Savienības un Eiropas Atomenerģijas kopienas (Izstāšanās Līgums), kas attiecas uz tām personām, kuras uz AK devās līdz 2020. gada 31. decembrim un turpina tur dzīvot un strādāt. Šīm personām turpina piemērot ES Regulas 883/2004 un 987/2009.

Savukārt, ja persona ir devusies uz AK pēc 2021. gada 1. janvāra, tad uz viņu attiecas Tirdzniecības un sadarbības nolīgums starp Eiropas Savienības un Eiropas Atomenerģijas kopienu (no vienas puses) un Lielbritānijas un Ziemeļīrijas Karalisti (no otras puses) (turpmāk – nolīgums).

Attiecībā uz attālināto darbu un iemaksu veikšanu nolīgums, tāpat kā Regulas 883/2004 un 987/2009, paredz, ka uz personu attiecas tikai vienas valsts tiesību akti, proti, uz personu attiecas tās valsts tiesību akti, kurā tā faktiski strādā.

Piemērs. Latvijas darba devējs ir noslēdzis līgumu ar personu, kura dzīvo AK un strādā attālināti no AK. Uz personu attiecas AK tiesību akti. Līdz ar to personai jāvēršas AK kompetentajā iestādē un jālūdz izsniegt A1 sertifikātu. Pamatojoties uz izsniegto A1 sertifikātu, Latvijas darba devējam iemaksas jāveic AK vai, pēc vienošanās ar nodarbināto, nodarbinātais pats var veikt šīs iemaksas AK.

Iesniegumu veidlapas A1 sertifikāta saņemšanai pieejamas VSAA tīmekļvietnē www.vsaa.gov.lv, sadaļā “Iesniegumu veidlapas > Eiropas Savienības un starpvalstu līgumu pakalpojumiem”.

Aizpildītu iesniegumu var iesniegt:

Informācija par sociālās apdrošināšanas iemaksām pārrobežu darba gadījumos, par nosūtīto darbinieku, jūrnieku un citu profesiju pārstāvju, kā arī par starpvalstu līgumos noteikto sociālās apdrošināšanas kārtību ir detalizēti izklāstīta VSAA tīmekļvietnē: “Pakalpojumi Eiropas Savienībā, Starpvalstu līgumu piemērošana, atbildes uz jautājumiem par pakalpojumiem Eiropas Savienībā”.