Pēdējos gados Covid-19 pandēmijas izraisītās ietekmes dēļ attālinātais darbs kā darba izpildes veids gūst arvien lielāku popularitāti gan darba devēju, gan darbinieku vidū, un ir aktualizējušies arī jautājumi par darbinieku sociālo drošību pārrobežu situācijās.

FOTO: Freepik

Sociālā apdrošināšana pārrobežu gadījumā cilvēkam nav vienkārši saprotama. Eiropas Savienībā tā tiek koordinēta atbilstoši regulām. Atšķirīgs regulējums ir nodarbināto sociālajā apdrošināšanā trešajās valstīs. Papildu situācijas rada attālinātais darbs. Gūstot ienākumus pārrobežu nodarbinātībā, sociālās apdrošināšanas pienākumi ir gan darba devējiem un darbiniekiem, gan pašnodarbinātajiem.

Kā nosaka obligāto iemaksu veikšanas vietu un valsti, kurā strādājošais ir sociāli apdrošināts, kurā valstī jāveic iemaksas un kurš tās veic, ja strādā vairākās valstīs, kāpēc nepieciešams A1 sertifikāts, skaidro un ar piemēriem ilustrē Valsts sociālās apdrošināšanas aģentūras (VSAA) Pabalstu metodiskās vadības daļas vecākā eksperte Rasma Kalniņa.

Pēdējos gados Covid-19 pandēmijas izraisītās ietekmes dēļ attālinātais darbs kā darba izpildes veids gūst arvien lielāku popularitāti gan darba devēju, gan darbinieku vidū, un ir aktualizējušies arī jautājumi par darbinieku sociālo drošību pārrobežu situācijās. Līdz ar to šajos skaidrojumos ietverti vispārīgie sociālās drošības nosacījumi, ja personas strādā vienā valstī, tai skaitā attālināti, vairākās dalībvalstīs pie viena vai vairākiem darba devējiem, kā arī par sociālās apdrošināšanas iemaksu kārtību, ja darba devējs ir reģistrēts vienā valstī, bet sociālās apdrošināšanas iemaksas ir jāveic citā dalībvalstī.

Sociālās drošības jomā iemaksu veikšanu nosaka Regulas 883/2004 un 987/2009, kas attiecas uz Eiropas Savienības un Eiropas Ekonomikas zonas valstīm (ES/EEZ valstīm) un Šveici, kā arī var tikt piemērotas trešo valstu pilsoņiem, ja tie likumīgi uzturas dalībvalsts teritorijā un ir saistīti ar vismaz divām ES valstīm.

Galvenais princips noteic, ka uz personu attiecas tikai vienas dalībvalsts tiesību akti un sociālās apdrošināšanas iemaksas par vienu un to pašu darba periodu ir veicamas vienā valstī.

Uz nodarbinātajām un pašnodarbinātajām personām parasti attiecas tās dalībvalsts tiesību akti, kurā tās faktiski strādā. Arī iemaksas ir jāveic šajā dalībvalstī (darba vietas likums). Šim noteikumam ir arī vairāki izņēmumi, piemēram, tie neattiecas uz nosūtītiem darbiniekiem, virkni profesiju pārstāvju transporta nozarē – jūrniekiem, lidojumu apkalpēm, ierēdņiem u. c.

Tad, kad persona pārtrauc strādāt vienā dalībvalstī un uzsāk strādāt citā dalībvalstī, mainās piemērojamie tiesību akti un dalībvalsts, kurā jāveic iemaksas. Tomēr iemaksas vienmēr paliek tajā dalībvalstī, kurā tās ir veiktas. Piemēram, ja cilvēks ir strādājis un piecus gadus maksājis nodokļus Īrijā, atgriežoties Latvijā, Īrijā veiktās iemaksas nevar pārnest uz Latviju. Tās paliek Īrijā. Citā dalībvalstī veiktās iemaksas nepazūd, bet, piemēram, pensionēšanās brīdī, personai būs tiesības saņemt vecuma pensiju proporcionāli no visām dalībvalstīm, kurās ir veiktas iemaksas.

Piemēri

Uz personu, kura strādā divās vai vairākās valstīs pie viena vai vairākiem darba devējiem, attiecas tikai vienas dalībvalsts tiesību akti, un sociālās iemaksas ir jāveic tikai vienā valstī.

Lai noteiktu, kuras valsts tiesību akti ir piemērojami un kurā valstī jāveic iemaksas, strādājot darba ņēmēja vai pašnodarbinātas personas statusā divās vai vairākās dalībvalstīs, personai ir jāiesniedz iesniegums savas dzīvesvietas dalībvalsts kompetentajā iestādē, kas Latvijā ir VSAA. Ja darbinieks veic darbu citās dalībvalstīs Latvijas darba devēja uzdevumā, piemēram, starptautisko autopārvadājumu jomā, tad iesniegumu A1 sertifikāta saņemšanai VSAA iesniedz darba devējs.

Ja darbinieks veic darbu citās dalībvalstīs viena darba devēja uzdevumā, darba devējs iesniedz VSAA iesniegumu D11724 A1 sertifikāta saņemšanai

Pēc iesnieguma saņemšanas kompetentā iestāde – VSAA – noteiks, kuras valsts tiesību akti ir piemērojami, un, ja tiks noteikts, ka ir piemērojami Latvijas tiesību akti, izsniegs A1 sertifikātu “Sertifikāts par sociālā nodrošinājuma tiesību aktiem, kas piemērojami sertifikāta saņēmējam” (turpmāk – A1 sertifikāts). A1 sertifikāts apliecina, kuras valsts tiesību akti uz personu konkrētajā situācijā attiecas un kurā valstī ir jāveic sociālās apdrošināšanas iemaksas. Par izsniegto A1 sertifikātu VSAA informēs attiecīgās dalībvalsts kompetento iestādi/-es.

Ja darbinieks strādā vairāk nekā vienā dalībvalstī, tad, nosakot, kuras valsts tiesību akti uz personu attiecas, tiek izvērtēts, kurā valstī darbinieks veic būtisku darbību. Ja tā ir dzīvesvietas valsts, tad darbinieks ir sociāli apdrošināms dzīvesvietas valstī.

Lai noteiktu, vai darbinieks veic būtisku darbības daļu savas dzīvesvietas dalībvalstī, ņem vērā darba laika un/vai atalgojuma kritērijus.

Ja darbinieks vismaz 25% no kopējā darba laika pavada dzīvesvietas valstī un/vai vismaz 25% no kopējā atalgojuma gūst dzīvesvietas valstī, tad tas norāda, ka persona veic būtisku darbības daļu šajā valstī. Līdz ar to uz šādu darbinieku attiecas dzīvesvietas valsts tiesību akti, un iemaksas ir jāveic dzīvesvietas valstī.

Saskaņā ar minētajiem kritērijiem tiek ņemta vērā plānotā situācija nākamajiem 12 mēnešiem. Tādējādi maksimālais periods, par kuru sākotnēji izsniedz A1 sertifikātu, ir gads. Ja turpinās nodarbinātības situācija, tad A1 sertifikāts nākamajiem 12 mēnešiem ir atkārtoti jāpieprasa.

Piemērs. Persona, kura dzīvo Latvijā, ir noslēgusi darba līgumu ar Igaunijā reģistrētu darba devēju. Darbinieks veic darbu Igaunijas teritorijā 10 dienas mēnesī, bet pārējo laiku – Latvijā. Tā kā persona veic būtisku darbību Latvijā, darba devējam par viņu jāveic sociālās iemaksas tikai Latvijā.

Savukārt, ja darbinieks dzīvesvietas valstī neveic būtisku darbības daļu, viņš ir sociāli apdrošināms tajā valstī, kurā atrodas darba devēja juridiskā adrese vai uzņēmējdarbības vieta.

Dzīvesvietas valsts tiesību akti uz darbinieku attieksies arī tādos gadījumos, kad viņu nodarbina divi vai vairāki darba devēji, no kuriem vismaz diviem juridiskā adrese vai uzņēmējdarbības vieta ir dažādās dalībvalstīs ārpus dzīvesvietas dalībvalsts.

Piemērs. Persona, kura dzīvo Latvijā, ir noslēgusi darba līgumus ar Lietuvā un Igaunijā reģistrētiem darba devējiem un veic darbu šo valstu teritorijās, būtisku darbības daļu neveicot Latvijā. Uz darbinieku šajā situācijā attiecas Latvijas tiesību akti, un viņš ir sociāli apdrošināms Latvijā.

Arī pašnodarbinātais, kurš strādā divās vai vairākās dalībvalstīs, ir sociāli apdrošināms tikai vienā dalībvalstī.

Līdzīgi kā nodarbinātas personas gadījumā, arī uz pašnodarbināto attiecas dzīvesvietas valsts tiesību akti, ja viņš tajā veic būtisku darbību.

Nosakot, vai pašnodarbinātais veic būtisku darbību dzīvesvietas valstī, tiek ņemti vērā šādi kritēriji: apgrozījums, darba laiks, sniegto pakalpojumu skaits un/vai atalgojums.

Savukārt, ja pašnodarbinātais neveic būtisku darbību dzīvesvietas valstī, tad uz viņu attiecas tās valsts tiesību akti, kurā atrodas personas darbības interešu centrs, kuru nosaka, izvērtējot šādus kritērijus: vieta, kurā atrodas šīs personas darbības pastāvīgā juridiskā adrese, veikto darbību parastais raksturs un ilgums, sniegto pakalpojumu skaits u. c.

Līdz ar to pašnodarbinātajam iemaksas ir jāveic Latvijā, ja:

Arī pašnodarbinātajam jāvēršas VSAA, lai noteiktu, kurā valstī jāveic sociālās iemaksas. Ja iemaksas būs jāveic Latvijā, tad VSAA izsniegs A1 sertifikātu.

Ja persona ir nodarbinātas un pašnodarbinātas personas statusā dažādās dalībvalstīs, tad viņa ir sociāli apdrošināma tajā dalībvalstī, kurā tā veic darbību nodarbinātas personas statusā.

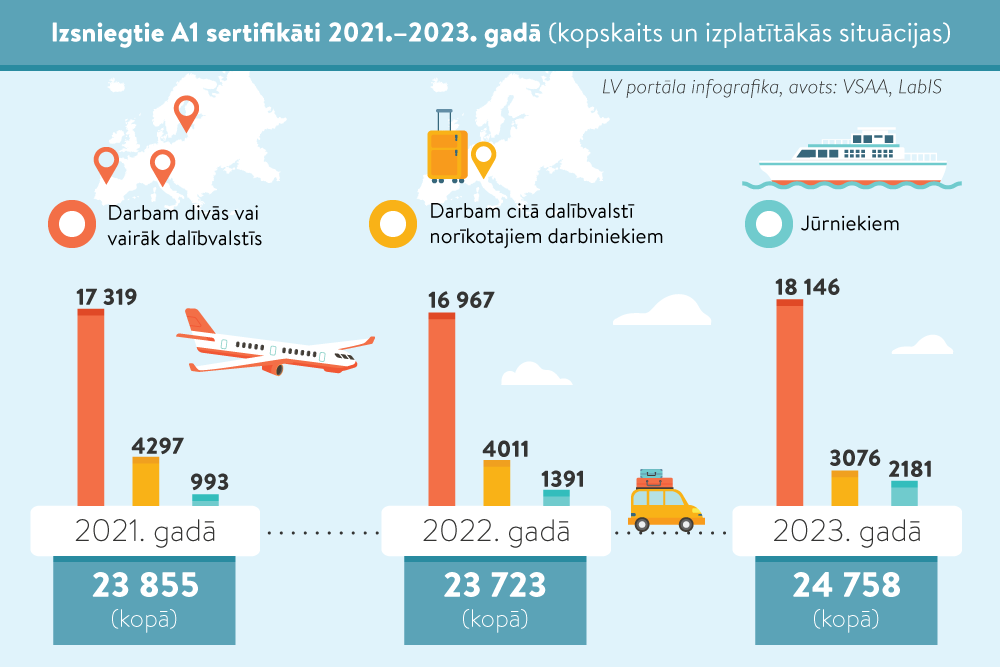

Sociālās apdrošināšanas iemaksu veikšanas situācijas pārrobežu nodarbinātībā ir dažādas, tostarp ir izņēmumi no vispārējā regulējuma. Priekšstatam –, kādi kopumā ir gadījumi, kad nepieciešams A1 sertifikāts? Kad tas ir jāpieprasa Latvijā?

A1 sertifikātu Latvijā nepieciešams pieprasīt:

Darbinieks lūdz VSAA izsniegt A1 sertifikātu. Kas viņam ar to jādara? Kur jāiesniedz – darba devējam vai kādas valsts kompetentajai iestādei?

Ja A1 sertifikātu pieprasa pats darbinieks, tad VSAA izsniegtais A1 sertifikāts viņam ir jāuzrāda darba devējam/-iem, lai iemaksas tiktu veiktas Latvijā, kā arī to var būt nepieciešams uzrādīt citas valsts iestādēm pārbaužu laikā. VSAA informāciju par izsniegto A1 sertifikātu nosūta to valstu kompetentajām iestādēm, kuru teritorijā persona strādā.

Darba devējs pārliecinās par A1 sertifikātu. Kādā veidā tajā ir norādīts, kurā valstī jāveic iemaksas? Vai A1 sertifikāts ir darba devēja zināšanai, vai tas viņam kaut kur jāiesniedz?

A1 sertifikātu izsniedz tās valsts kompetentā iestāde, kuras tiesību akti uz personu attiecas un kurā jāveic iemaksas. Sertifikātā tiek norādīta konkrētā persona, kurai izsniegts šis sertifikāts, adrese, dalībvalsts, kuras tiesību aktus piemēro, un periods, par kuru izsniegts A1 sertifikāts, informācija par sertifikāta saņēmēja darba devēju/-iem, kā arī nodarbinātības statuss, kura dēļ ir izsniegts sertifikāts (piemēram, darbā norīkota persona, nodarbināta persona, strādā divās vai vairākās dalībvalstīs, jūrnieks u. c.).

Vairāk informācijas par personām piemērojamajiem tiesību aktiem var iegūt VSAA tīmekļvietnē www.vsaa.gov.lv, sadaļā “Pakalpojumi > Pakalpojumi Eiropas Savienībā > Darbs citā ES valstī (A1 sertifikāts)”.

*Publikācijā izmantota informācija no Nodarbinātības valsts aģentūras rīkotā vebināra “Attālinātais darbs starpvalstu kontekstā”.

Tā kā sociālās apdrošināšanas iemaksu veikšanas regulējums attiecas arī uz attālināto darbu, vairāk par to – tēmas turpinājumā, nākamajā publikācijā.