No jebkuras Eiropas Savienības dalībvalsts var doties strādāt uz citu ES dalībvalsti. Tāpat iespējams nekur nedoties, bet no Latvijas attālināti strādāt pie darba devēja citā dalībvalstī un palikt ES sociālās apdrošināšanas sistēmā. Veicot sociālās iemaksas, tiek nodrošinātas sociālās garantijas īstermiņa pakalpojumiem (pabalstiem) un stāžs pensijai, kas vecuma pensijai Latvijā patlaban ir 15 gadu, bet no nākamā gada – 20 gadu.

Latvijā sociāli apdrošinātam cilvēkam (darba ņēmējam un pašnodarbinātajam, kas veic obligātās iemaksas) ir tiesības uz sociālās apdrošināšanas pabalstiem – slimības, maternitātes, vecāku u. c. –, kā arī iemaksu periods veido apdrošināšanas stāžu pensijai. Strādājot citās ES dalībvalstīs, darba periodi, par kuriem veiktas sociālās iemaksas vai nu nodarbinātības, vai savā valstī, ir vienlīdz svarīgi, jo, nosakot tiesības uz sociālās apdrošināšanas pakalpojumiem, ņem vērā apdrošināšanas periodus visās ES dalībvalstīs.

LV portāla e-konsultāciju sadaļā nereti jautātais par nodokļu pienākumiem Latvijā, kad citā valstī jau nostrādāti vairāki mēneši, vedina domāt, ka ne visur nodarbinātie ir informēti par savām tiesībām, pienākumiem un darba devēja rīcību.

Kā darbojas ES sociālās drošības sistēma, kas ir A1 sertifikāts, – skaidro un uz jautājumiem par atsevišķām situācijām atbildes sniedz Valsts sociālās apdrošināšanas aģentūras (VSAA) Pabalstu metodiskās vadības daļas vecākā eksperte Rasma Kalniņa.

Pārvietojoties ES, sociālās drošības jomā piemērojamie tiesību akti tiek noteikti saskaņā ar Regulas Nr. 883/2004 par sociālās nodrošināšanas sistēmu koordinēšanu un Regulas Nr. 987/2009, ar ko nosaka īstenošanas kārtību Regulai Nr. 883/2004 par sociālās nodrošināšanas sistēmu koordinēšanu, tiesību normām. Minētās regulas attiecas uz ES, Eiropas Ekonomikas zonas (EEZ) dalībvalstīm un Šveici. Tādējādi persona nevar izvēlēties, kurā valstī maksāt sociālās apdrošināšanas iemaksas, proti, cilvēks nevar izvēlēties, kuras valsts sociālās drošības sistēmai piederēt, – to nosaka saskaņā ar konkrētajām regulām.

Regulas Nr. 883/2004 11. panta 1. punkts noteic, ka persona var būt pakļauta tikai vienas dalībvalsts tiesību aktiem un sociālās apdrošināšanas iemaksas vienlaikus var veikt tikai vienā dalībvalstī. Pamatnosacījums: persona ir apdrošināta, un sociālās apdrošināšanas iemaksas par viņu jāveic tajā dalībvalstī, kurā tā faktiski veic darbu kā darba ņēmējs vai pašnodarbinātais (Regulas Nr. 883/2004 11. panta 3. punkta a) apakšpunkts).

A1 sertifikāts (“Sertifikāts par sociālā nodrošinājuma tiesību aktiem, kas piemērojami sertifikāta saņēmējam”) ir dokuments, kas apliecina, kurā dalībvalstī ir veicamas sociālās apdrošināšanas iemaksas.

Latvijā to izsniedz Valsts sociālās apdrošināšanas aģentūra:

Sertifikātā tiek norādīta konkrētā persona, kurai tas izsniegts, adrese, dalībvalsts, kuras tiesību aktus piemēro, un periods, par kuru izsniegts A1 sertifikāts, informācija par sertifikāta saņēmēja darba devēju/-iem, kā arī nodarbinātības statuss, kura dēļ izsniegts sertifikāts (piemēram, darbā norīkota persona, nodarbināta persona, strādā divās vai vairākās dalībvalstīs, jūrnieks u. c.).

Aizbraucot uz kādu laiku strādāt, piemēram, Vācijā, darba devējs ieturēs gan algas nodokli, gan sociālās iemaksas, pārskaitīs Vācijas budžetā, un veidosies apdrošināšanas stāžs Vācijā. Šādā gadījumā A1 sertifikāts nav nepieciešams. Darbinieks būs sociāli apdrošināts Vācijā, kur viņam veidosies apdrošināšanas stāžs.

Arī strādājot attālināti, piemēro tās valsts tiesību aktus, kurā persona faktiski veic darbu, neatkarīgi no tā, kurā valstī ir reģistrēts darba devējs.

Šādā situācijā ir nepieciešams A1 sertifikāts, kas apliecina, kuras valsts tiesību akti ir piemērojami un kurā valstī ir veicamas sociālās apdrošināšanas iemaksas.

Piemērs: Mārketinga speciālists noslēdz darba līgumu ar darba devēju Somijā par attālināto darbu. Speciālists strādā tikai Latvijas teritorijā, līdz ar to uz viņu attiecas Latvijas tiesību akti un iemaksas no ienākumiem, kas gūti pie darba devēja Somijā, jāveic Latvijā.

Speciālistam jāvēršas VSAA un jāpieprasa A1 sertifikāts.

Kas un kur veiks iemaksas no ienākumiem, kas gūti pie darba devēja Somijā?

Ir divas iespējas:

Somijas darba devējs reģistrējas Valsts ieņēmumu dienestā (VID) un veic iemaksas Latvijā,

vai

darbinieks pats veic iemaksas Latvijā, ja viņš par to ir vienojies ar darba devēju Somijā.

Svarīgi! Darbiniekam ir jāreģistrējas VID iekšzemes darba ņēmēja pie darba devēja–ārvalstnieka statusā, jāveic iemaksas Latvijā un jāsniedz ziņojumi VID.

Iemesli, kādēļ cilvēki aizbrauc dzīvot citā valstī, vienlaikus saglabājot iespēju turpināt darbu pie darba devēja Latvijā, ir dažādi. Iespējams, ārvalstī ir lētāka dzīvošana, citi dodas pārlaist garo ziemu siltākā zemē, kāds noslēdz laulību citā valstī u. c.

Vai un kad šādos gadījumos ir nepieciešams A1 sertifikāts?

Nosakot, kurā valstī veicamas iemaksas, tiek vērtēts, cik ilgu laikposmu cilvēks strādā Latvijā un cik – citā ES dalībvalstī.

Piemērs: Darba devējs Latvijā ir noslēdzis līgumu ar Latvijas pilsoni, kurš dzīvo Lietuvā. Darbs pārsvarā tiek veikts attālināti no Lietuvas, bet apmēram piecas dienas mēnesī darbinieks brauc strādāt uz Latviju. Cilvēks ievērojamu darbības daļu (vairāk nekā 25%) veic savas dzīvesvietas valstī Lietuvā, līdz ar to piemērojami Lietuvas tiesību akti un sociālās apdrošināšanas iemaksas jāveic Lietuvā. Personai jāvēršas Lietuvas kompetentajā iestādē un jāpieprasa A1 sertifikāts.

Kas un kur veic iemaksas:

Latvijas darba devējs iemaksas veic Lietuvā saskaņā ar Lietuvas tiesību aktos noteikto,

vai

darba devējs Latvijā var vienoties ar darbinieku, ka darbinieks pats pildīs darba devēja pienākumus attiecībā uz iemaksu veikšanu Lietuvā (darbinieks veic iemaksas Lietuvā).

Piemērs: Darba devējs Latvijā ir noslēdzis līgumu ar Latvijas IT speciālistu, kurš piecus mēnešus gadā dzīvo Spānijā, no kurienes strādā attālināti, savukārt pārējos mēnešos dzīvo un strādā Latvijā.

Ja personas interesēs ir palikt sociāli apdrošinātai Latvijā periodā, kurā darbs tiek veikts attālināti no Spānijas, kā arī, lai izvairītos no biežas piemērojamo tiesību aktu maiņas, personai būtu ieteicams vērsties VSAA un lūgt saskaņā ar Regulas Nr. 883/2004 16. pantu noslēgt vienošanos ar Spānijas kompetento iestādi par to, ka minētajā periodā uz personu turpina attiekties Latvijas tiesību akti. Ja Spānijas kompetentā iestāde piekritīs Latvijas tiesību aktu piemērošanai, tad VSAA izsniegs personai A1 sertifikātu, pamatojoties uz kuru darba devējs turpinās veikt sociālās apdrošināšanas iemaksas par darbinieku Latvijā.

Piemērs: Jurists, kurš strādā pie darba devēja Latvijā, pārceļas dzīvot uz vairākiem gadiem Spānijā, bet turpina strādāt attālināti Latvijas darba devēja labā. Personai jāvēršas Spānijas kompetentajā iestādē un jāpieprasa A1 sertifikāts.

Kas un kur veic iemaksas:

Latvijas darba devējs iemaksas veic Spānijā saskaņā ar Spānijas tiesību aktos noteikto,

vai

darba devējs Latvijā var vienoties ar darbinieku, ka darbinieks pats pildīs darba devēja pienākumus attiecībā uz iemaksām Spānijā (darbinieks veic iemaksas Spānijā).

Darbinieka nosūtīšanas gadījumā A1 sertifikāts tiek izsniegts uz laiku, kurā darba devējs darbinieku ir nosūtījis veikt darbu citā dalībvalstī, bet ne ilgāk par 24 mēnešiem. Savukārt darbības veikšanai divās vai vairāk dalībvalstīs A1 sertifikātu izsniedz uz laiku, kurā tiek plānots veikt darbu vairākās valstīs, bet ne ilgāk par 12 mēnešiem. Ja pēc 12 mēnešiem persona turpina veikt darbu vairākās dalībvalstīs, tad A1 sertifikāts jāpieprasa atkārtoti, un tas tiek izsniegts nākamajiem 12 mēnešiem.

Ja persona veic darbu attālināti no Latvijas pie citā dalībvalstī reģistrēta darba devēja, A1 sertifikāts parasti tiek izsniegts uz turpmākajiem 12 mēnešiem. Attiecīgi pēc tam A1 sertifikāts jāpieprasa atkārtoti uz nākamajiem 12 mēnešiem.

Darba devējam vai personai jāiesniedz iesniegums VSAA, lai saņemtu A1 sertifikātu. Darbinieka nosūtīšanas gadījumā uz vienu vai vairākām dalībvalstīm, iesniegumu A1 sertifikāta saņemšanai iesniedz darba devējs. Turpretī attālinātā darba gadījumā A1 sertifikātu pieprasa pati persona. A1 sertifikātu izsniedz VSAA Iemaksu nodaļa.

Izsniegtie A1 sertifikāti ir latviešu valodā, un tie nav jātulko. A1 sertifikāts ir vienots dokuments visās dalībvalstīs.

A1 sertifikāts parasti jāpieprasa pirms nodarbinātības uzsākšanas citā dalībvalstī. Īpaši tas attiecas uz gadījumiem, kad darba devējs nosūta darbinieku veikt darbu vienā vai vairākās dalībvalstīs vai kad pašnodarbinātais dodas veikt līdzīgu darbību uz citu dalībvalsti.

Ja mainās apstākļi, pamatojoties uz kuriem tika izsniegts A1 sertifikāts, piemēram, norīkojums uz citu dalībvalsti ir atcelts vai pārtraukts, izbeigtas darba attiecības, noslēgts darba līgums ar citu darba devēju, tad par to nekavējoties jāinformē VSAA Iemaksu nodaļa.

Iesniegumu veidlapas A1 sertifikāta saņemšanai pieejamas VSAA tīmekļvietnē www.vsaa.gov.lv, sadaļā “Iesniegumu veidlapas” > “Eiropas Savienības un starpvalstu līgumu pakalpojumiem”.

Aizpildītu iesniegumu var iesniegt:

Kam A1 sertifikāts jāiesniedz?

Ja A1 sertifikātu pieprasa darbinieks, tad VSAA izsniegtais A1 sertifikāts viņam ir jāuzrāda darba devējam/-iem, lai iemaksas tiktu veiktas Latvijā. Tāpat var būt nepieciešams to uzrādīt citas valsts iestādēm pārbaužu laikā. VSAA informāciju par izsniegto A1 sertifikātu nosūta to valstu kompetentajām iestādēm, kuru teritorijā konkrētā persona strādā.

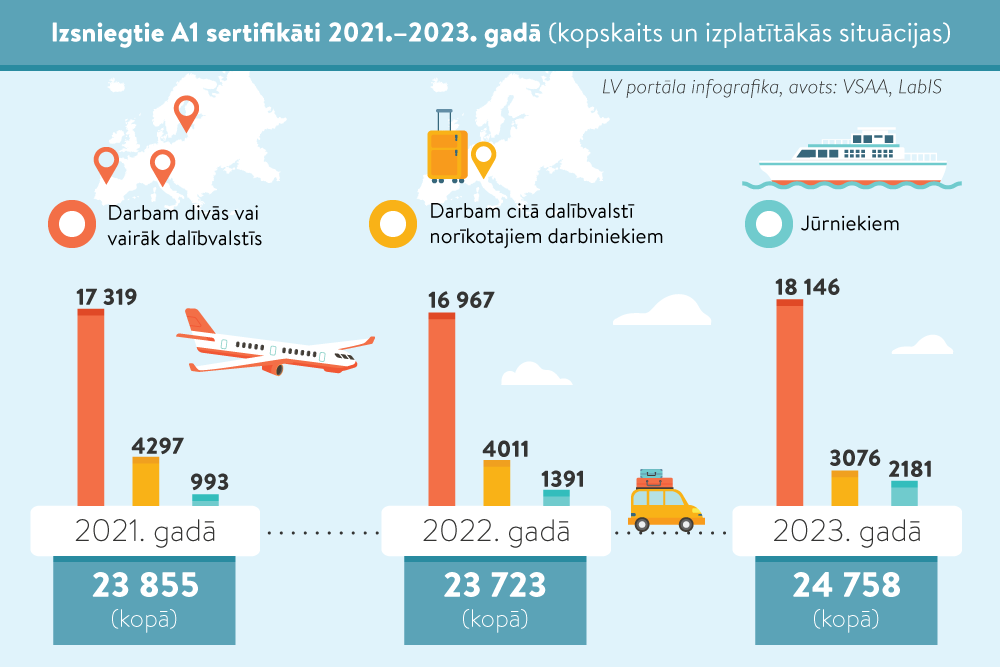

2023. gadā VSAA Iemaksu nodaļa izsniedza 24 758 A1 sertifikātus, no kuriem lielākā daļa (18 146) tika izsniegti sakarā ar darbības veikšanu divās vai vairāk dalībvalstīs. Savukārt 3076 A1 sertifikāti izsniegti saistībā ar darbinieku norīkošanu darba veikšanai citā dalībvalstī un 2181 – jūrniekiem.

Salīdzinoši daudz A1 sertifikātu (989) statistikā norādīti kā izņēmumi. R. Kalniņa skaidro, ka izņēmuma gadījumus pārsvarā veido jūrnieki, kas nodarbināti uz Norvēģijas kuģu reģistrā reģistrētajiem kuģiem un kuriem A1 sertifikāts tiek izsniegts saskaņā ar Pagaidu līgumu starp Latvijas Republikas Labklājības ministriju un Norvēģijas karalisko Sociālo lietu ministriju. No 2025. gada 1. janvāra attiecīgais līgums vairs nebūs spēkā.

Pārējos gadījumos (pašnodarbinātais, kas nodarbināts divās vai vairāk valstīs; norīkota pašnodarbināta persona; ierēdnis; algots strādājošais un pašnodarbinātais dažādās valstīs u. c.) izsniegto A1 sertifikātu skaits ir neliels.

Salīdzinājumam: 2022. gadā tika izsniegti 23 723 A1 sertifikāti (16 967 sakarā ar darbības veikšanu divās vai vairāk dalībvalstīs, 4011 – saistībā ar darbinieku norīkošanu darbam citā dalībvalstī, 1391 – jūrniekiem u. c.).