Saimniecisko darbību varēs apturēt dažādu pārkāpumu gadījumos, arī tad, ja nodarbina personas, ar kurām rakstveidā nav noslēgts darba līgums.

FOTO: Māris Kaparkalējs, LV portāls

Grozījumi nosaka

Saeimā grozījumi likumā "Par nodokļiem un nodevām" pieņemti 2012.gada 21.jūnijā. Tie stājās spēkā 26.jūlijā, atsevišķi panti stāsies spēkā 2013.gada 1.janvārī.

Iepriekšējā rakstā jau uzsvērts, ka grozījumi ir svarīgi godīgiem nodokļu maksātājiem, jo likumā ir stingrāka pārraudzība fiktīviem "uzņēmējiem", tostarp definētas riska adreses, lai uzņēmumi nerastos, piemēram, bezpajumtnieku "ofisos".

Saimnieciskās darbības apturēšanaa

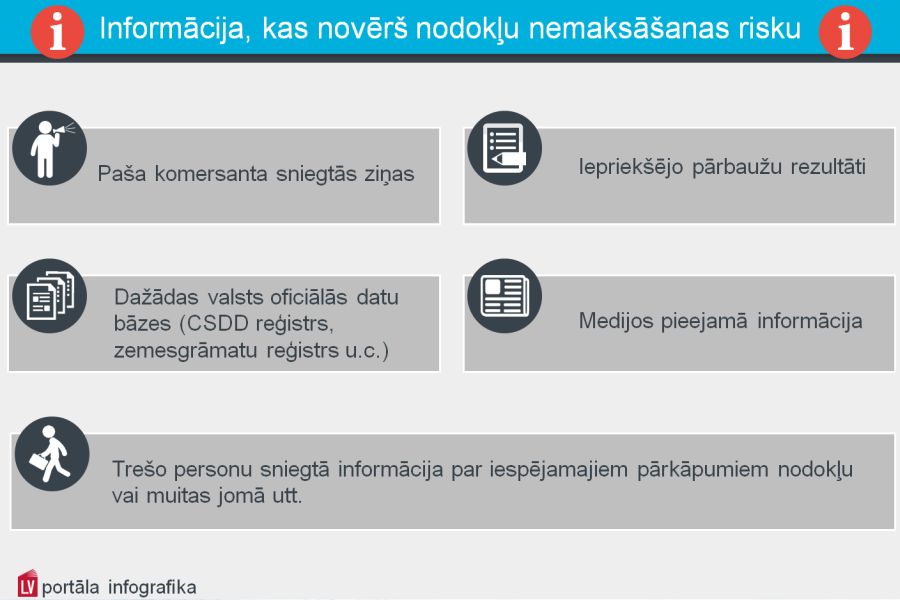

Likumā ir veikti ļoti būtiski papildinājumi, kas svarīgi ir nodokļu maksātājam biznesa partnera izvēlē. Līdz šim nodokļu maksātājam nebija nekādu iespēju uzzināt par darījuma partnera godprātību attiecībā pret valsti. Un daudzi uzņēmēji ir gan piekrāpti, gan saņēmuši nepamatotus sodus par sadarbību ar negodīgiem nodokļu maksātājiem. Tagad būs iespēja pārtraukt arī darījuma attiecības. Ja nodokļu maksātājs ir negodīgs pret valsti, tas būs negodīgs arī pret savu biznesa partneri. Izņēmuma gadījumi nav daudz sastopami.

Likuma 15.pantā ir noteikts nodokļu maksātāja pienākums ievērot aizliegumu pildīt maksājumu saistības vai veikt darījumus ar nodokļu maksātāju, kam Valsts ieņēmumu dienests (VID) apturējis saimniecisko darbību, izņemot šā likuma 34.1panta desmitajā daļā paredzēto gadījumu.

Tātad likumā šobrīd ir iestrādāts jauns - 34.1pants "Saimnieciskās darbības apturēšana normatīvo aktu pārkāpumu gadījumos", kas noteic, ka Valsts ieņēmumu dienestam ir tiesības apturēt nodokļu maksātāja (vai tā struktūrvienības, kurā noticis pārkāpums) saimniecisko darbību, ja ir konstatēts vismaz viens no šādiem pārkāpumiem:

Šajā sakarībā pateikšu priekšā gan nodokļu administrācijai, gan nodokļu maksātājiem, ka šobrīd Latvijā ir izplatīta jauna taktika, kā izmantot cilvēkus, nemaksājot atlīdzību un līdz ar to arī nodokļus. Piemēram, uzņēmums pasūta kādam mazam SIA, mikrouzņēmumam, autoram vai vienkārši fiziskai personai pakalpojumu, liek izpildīt pakalpojumu, aizbildinoties ar to, ka līgumu parakstīs vēlāk. Kad darbi padarīti, pakalpojuma pasūtītājs paskaidro, ka līgumu neparakstīs, jo darbi esot veikti it kā nekvalitatīvi.

"Uzņēmēji ir gan piekrāpti, gan saņēmuši nepamatotus sodus par sadarbību ar negodīgiem nodokļu maksātājiem."

Šāda krāpšana ir notikusi gan lielos un slavenos būvniecības uzņēmumos, gan semināru rīkotāju - reklāmas uzņēmumos, kas atklāti izmanto lektoru zināšanas. Šādā gadījumā es ieteiktu piekrāptajiem cilvēkiem to darīt zināmu Valsts darba inspekcijai un Valsts ieņēmumu dienestam vai vēl citām iestādēm, jo Latvijā nav atļauts nodarbināt cilvēkus par velti, kā arī nemaksāt nodokļus. Šādiem krāpniekiem draud arī kriminālatbildība.

Tagad likumā ir iestrādāts lielisks trumpis, kā ar šiem krāpniekiem cīnīties, jo VID tiem var apturēt saimniecisko darbību. Turklāt papildus jāmaksā ļoti liela soda nauda; VID veiks nodokļu papildus uzrēķinu, kā arī sagaidāma virkne cita veida nepatikšanu.

Tas attiecas uz PVN priekšnodokļa nepamatotu atskaitīšanu vai atmaksu.

Grāmatvedības datus arī nedrīkst mainīt. Kļūdām ir jābūt redzamām.

Ar to ir domāta aplokšņu algas izmaksa un nodarbināšana bez darba līguma.

Likuma "Par pievienotās vērtības nodokli" 3.pantā ir noteikts, ka Valsts ieņēmumu dienestam Ministru kabineta noteiktajā kārtībā ir tiesības izslēgt personu no apliekamo personu reģistra; pārkāpumi uzskaitīti šā panta 8.1daļā. (Apliekamā persona mēneša laikā pēc likumā noteiktā nodokļu deklarācijas iesniegšanas termiņa neiesniedz nodokļu deklarāciju vai nodokļu deklarācijā sniedz nepatiesu informāciju, vai pēc nodokļu administrācijas rakstveida pieprasījuma neiesniedz dokumentus nodokļu aprēķinu pārbaudei; apliekamā persona nav sasniedzama juridiskajā adresē vai deklarētajā dzīvesvietā, vai arī šī adrese faktiski nepastāv u.c.)

VID piecu darba dienu laikā pēc likuma "Par nodokļiem un nodevām" 34.1panta pirmajā daļā minēto pārkāpumu konstatācijas rakstveidā brīdina nodokļu maksātāju par saimnieciskās darbības apturēšanu, izņemot gadījumu, kad tiek konstatēts šā panta pirmās daļas 1.punktā minētais pārkāpums attiecībā uz personu nodarbināšanu bez darba līguma.

Ja tiek konstatēts, ka nodokļu maksātājs nodarbina personas, ar kurām nav noslēgts rakstveida darba līgums, un šo personu skaits ir 50 procenti vai vairāk, bet ne mazāk kā trīs personas no pārbaudāmajā objektā nodarbinātajām, VID piecu darba dienu laikā pieņem lēmumu par nodokļu maksātāja (vai tā struktūrvienības, kurā noticis pārkāpums) saimnieciskās darbības apturēšanu.

VID aptur nodokļu maksātāja saimniecisko darbību, pieņemot lēmumu piecu darba dienu laikā bez brīdināšanas, ja konstatē kādu no 34.1panta pirmajā daļā minētajiem pārkāpumiem un kādu no šādiem apstākļiem:

VID pieņem lēmumu par nodokļu maksātāja (vai tā struktūrvienības, kurā noticis pārkāpums) saimnieciskās darbības apturēšanu 15 dienu laikā pēc rakstveida brīdinājuma paziņošanas, ja nodokļu maksātājs nav novērsis tajā norādītos pārkāpumus.

VID triju darba dienu laikā pēc lēmuma par nodokļu maksātāja saimnieciskās darbības apturēšanu pieņemšanas veic šādas darbības:

Lēmums par nodokļu maksātāja (vai tā struktūrvienības, kurā noticis pārkāpums) saimnieciskās darbības apturēšanu stājas spēkā ar tā pieņemšanas brīdi. VID triju darba dienu laikā pēc lēmuma pieņemšanas savā mājaslapā publicē informāciju par nodokļu maksātāja saimnieciskās darbības apturēšanu.

Nodokļu maksātājam, kuram VID apturējis saimniecisko darbību, aizliegts pildīt maksājumu saistības un veikt darījumus. Nodokļu maksātājam aizliegts veikt darījumus ar tādu nodokļu maksātāju, kuram VID apturējis saimniecisko darbību, no nākamās dienas, kad izsludināts komercreģistra vai Uzņēmumu reģistra žurnāla ieraksts par nodokļu maksātāja saimnieciskās darbības apturēšanu; vai nodokļu maksātājam, kas VID reģistrēts kā saimnieciskās darbības veicējs, no nākamās dienas, kad attiecīgā informācija publicēta VID mājaslapā internetā.

VID ir pienākums atļaut pabeigt darījumu, arī izpildīt maksājumu saistības, ja nodokļu maksātājs iesniedz iesniegumu ar lūgumu atļaut pabeigt darījumu un VID konstatē, ka darījums netiek veikts, lai izvestu, atsavinātu vai slēptu mantu vai citus ienākuma avotus vai citādā veidā izvairītos no nodokļu saistību izpildes. VID šo atļauju piešķir triju darba dienu laikā pēc nepieciešamās informācijas saņemšanas no nodokļu maksātāja.

VID nekavējoties anulē piešķirto atļauju, ja nodokļu administrēšanas procesā ir iegūta pamatota informācija, kas liecina par darījuma patieso apstākļu slēpšanu. Ja piešķirtā atļauja tiek anulēta, normatīvajos aktos noteikto atbildību par saimnieciskās darbības apturēšanas ierobežojumu neievērošanu piemēro no dienas, kad nodokļu maksātājam apturēta saimnieciskā darbība.

"VID anulē atļauju, ja ieguvis pamatotu informāciju, kas liecina par darījuma patieso apstākļu slēpšanu."

Ja nodokļu maksātājs veic darījumu ar tādu nodokļu maksātāju, kuram VID apturējis saimniecisko darbību, un darījums vai kopējā darījumu summa pārsniedz 1000 latu, izdevumi, kas nodokļu maksātājam radušies šādas rīcības rezultātā, nav uzskatāmi par izdevumiem, kas saistīti ar saimniecisko darbību. Minētais nosacījums neattiecas uz darījumiem, kuri veikti pirms VID lēmuma par nodokļu maksātāja saimnieciskās darbības apturēšanu stāšanās spēkā.

Līdz ar to par šiem izdevumiem ir jāpalielina ar uzņēmumu ienākuma nodokli vai ar iedzīvotāju ienākuma nodokli apliekamais ienākums un jāpareizina ar koeficientu 1,5.

Ja nodokļu maksātājs apstrīd lēmumu par saimnieciskās darbības apturēšanu, VID izskata nodokļu maksātāja iesniegumu un piecu darba dienu laikā pēc iesnieguma saņemšanas pieņem attiecīgu lēmumu. Iesnieguma iesniegšana neaptur apstrīdētā lēmuma izpildi. Lēmuma par saimnieciskās darbības apturēšanu pārsūdzēšana neaptur tā izpildi.

Saimnieciskās darbības atjaunošana

Likuma "Par nodokļiem un nodevām" 34.2pants paredz kārtību, kādā tiek atjaunota nodokļu maksātāja saimnieciskā darbība.

Darbību var atjaunot tikai tad, ja nodokļu maksātājs ir novērsis visus lēmumā par saimnieciskās darbības apturēšanu minētos pārkāpumus un par to paziņojis. Šajā gadījumā VID pēc pārbaudes veikšanas vienas darba dienas laikā atjauno nodokļu maksātāja saimniecisko darbību. Lēmums par nodokļu maksātāja saimnieciskās darbības atjaunošanu stājas spēkā ar tā pieņemšanas brīdi.

VID vienas darba dienas laikā pēc lēmuma par nodokļu maksātāja saimnieciskās darbības atjaunošanu pieņemšanas veic šādas darbības:

Turpmāk vēl.