LV portāla infografika

Saimnieciskās darbības apturēšanas ietvars:

Riska zona:

Vērtē risku un izraugās kontroles veidu

VID Nodokļu parādu piedziņas pārvaldes direktora vietniece Santa Garanča stāsta, ka tie laiki, kad VID darbinieki subjektīvi varēja izvēlēties pārbaudāmo uzņēmumu, sen esot beigušies. Šobrīd auditā neviens vairs nejauši neejot, tāpēc arī stāsts par kāda inspektora īpašu subjektīvu pieeju vairs neatbilst patiesībai.

Respektīvi, paralēli jaunu, bargāku normu nodokļu maksātājiem radīšanai kopš 2010.gada VID veiktas iekšējas strukturālās reformas, kas noslēgušās 2013.gadā. Tā rezultātā agrāko 40 klientu apkalpošanas centru ar atšķirīgu metodisko vadību un cilvēciskajiem faktoriem vietā ieviesta jauna struktūra, kas balstās uz funkcionālu pieeju: Nodokļu pārvalde, Nodokļu parādu piedziņas pārvalde, Nodokļu kontroles pārvalde utt.

Katrai pārvaldei ir savas funkcijas, tās regulāri tiek pārskatītas, pilnveidotas, lai tādā veidā VID spētu centralizēti reaģēt uz uzdevumiem, piemēram, "aplokšņu algu" apkarošanu. Reorganizācijas rezultātā izlīdzinājusies arī inspektoru noslodze: agrāk lielas pilsētas nodokļu parādu piedziņas inspektora rūpju lokā bijis ap 1000 uzņēmumu, bet mazā pilsētā – ap 70, bet šobrīd katrs inspektors strādā vidēji ar 300 uzņēmumiem, turklāt nereti inspektors fiziski atrodas vienā Latvijas pilsētā, nodokļu maksātājs – citā. Tādējādi ir samazināta inspektoru personiskā sasaiste ar kontrolējamiem uzņēmumiem un ieviesta vienota pieeja uzstādījumu ziņā. Tiesa, VID piedzīvo lielu kadru mainību, kas tiek skaidrots ar darba apjomu un prasībām, no vienas puses, un atalgojumu, no otras.

Izveidotais iekšējās kontroles mehānisms un lēmumu pieņemšanas process mazina cilvēcisko vienpersonisko lēmumu pieņemšanu; uzdevumi tiek doti centralizēti, balstoties uz "riska informāciju".

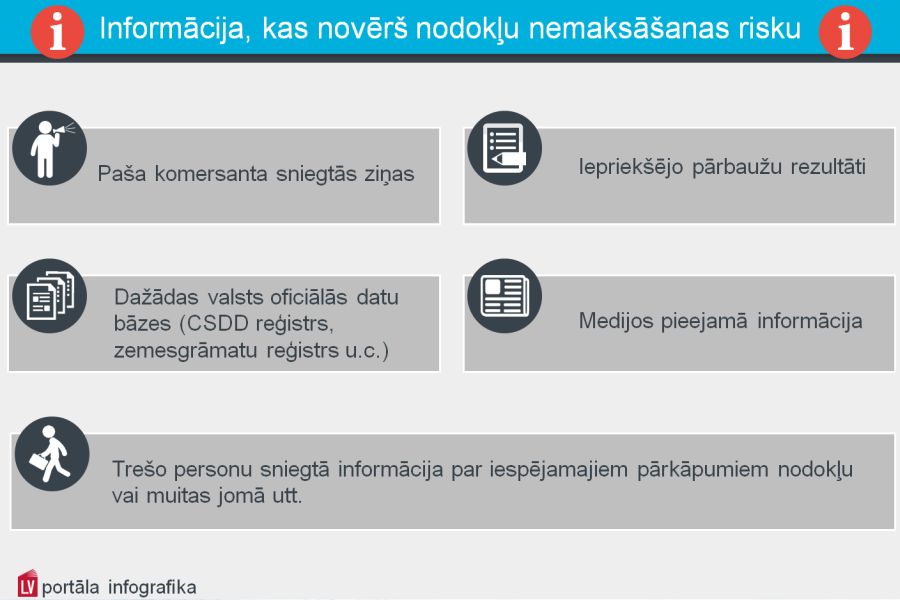

VID failos krājas dažāda informācija par katru nodokļu maksātāju: sākot no paša komersanta sniegtajām ziņām, iepriekšējo pārbaužu rezultātiem līdz dažādām valsts oficiālajām datubāzēm (CSDD reģistrs, zemesgrāmatu reģistrs u.c.), medijos pieejamās informācijas, trešo personu sniegtās informācijas par nodokļu maksātāja iespējamiem pārkāpumiem nodokļu vai muitas jomā utt.

"VID failos krājas dažāda informācija par katru nodokļu maksātāju."

Juridisko personu nodokļu kontroles pasākumu atlasē VID tiek izmantota datorizēta komersantu riska novērtēšanas sistēma ESKORT. Savukārt fizisko personu analīzē un nodokļu kontroles pasākumu piemērošanā tiek izmantota fizisko personu riska analīzes sistēma RASA. Abas sistēmas pēc noteiktiem riska kritērijiem veic riska analīzi, piešķirot riska punktus, kas raksturo nodokļu nemaksāšanas riska pakāpi. Plānotajiem nodokļu kontroles pasākumiem tiek atlasīti nodokļu maksātāji, kuriem konstatēts augsts nodokļu nemaksāšanas risks. Riska kritēriji pastāvīgi tiek pārskatīti un pilnveidoti.

Izvērtējot nodokļu maksātājiem konstatētos riskus, tie tiek novirzīti atbilstoša nodokļu kontroles pasākuma veikšanai – novērošanai vai datu atbilstības pārbaudei, nodokļu apmēra precizēšanai, apsekošanai, tematiskajai pārbaudei vai jau kā galējam nodokļu kontroles veidam - nodokļu auditam.

Turklāt, tā kā uzņēmumu pārbaudē iesaistītas divas struktūras – viena, kas analizē un nosaka riska pakāpi, un otra, kas veic pārbaudi, - VID nodrošina arī iekšējo kontroli: ja auditori nespēj atrast pierādījumus tam, ko secinājuši un prognozējuši analītiķi, viņiem savs lēmums jāpamato, un otrādi.

Tādējādi katrai kapitālsabiedrībai VID datos ir savs portfolio. Arī amatpersonu vai īpašnieku maiņas gadījumā jaunajiem uzņēmuma pārstāvjiem ir jāsadzīvo ar to tēlu, kādu to VID radījuši priekšgājēji. Savukārt tā kā agrāk aiziet no amata cerībā aiziet no problēmām, kas uzņēmumā sākušās, vairs nav iespējams. Jaunās normas VID prasa pa uzņēmumā atstātajām pēdām iet pakaļ atbildīgajai amatpersonai.

Riska personas: 90% saimnieciskās darbības apturēšanas sekas

S.Garanča skaidro, ka saimnieciskās darbības apturēšana, izbeigšana un riska personas ir grūti analizēt kā atsevišķas tendences: dzīve rāda, ka tas ir vienots komplekss. Turklāt, tā kā šobrīd tiek apstrādāta "uzkrātā bagāža", tas ir, visi tie uzņēmumi, kas jau ilgstoši, vairāku gadu garumā, bijuši VID uzmanības lokā, analizēt tendences nebūtu korekti. Tiesa, vairums esot saistīti ar PVN pārkāpumiem: tā kā visā pasaulē vairums nodokļu pārkāpumu notiek tieši ar PVN, tad PVN ir strikta atskaišu kārtība, kā arī to pārbaude, vērtējot visu darījumā iesaistīto personu loku, līdz ar to arī tāda uzņēmuma vadībai, kuras laikā nav iesniegtas t.s. "tukšās" deklarācijas, reputācija var ciest. Saskaņā ar VID statistiku, 2014.gadā no PVN reģistra izslēgti 9396 nodokļu maksātāji (2013.gadā – 8779), no kuriem pēc VID iniciatīvas – 6827 (2013.gadā – 6312).

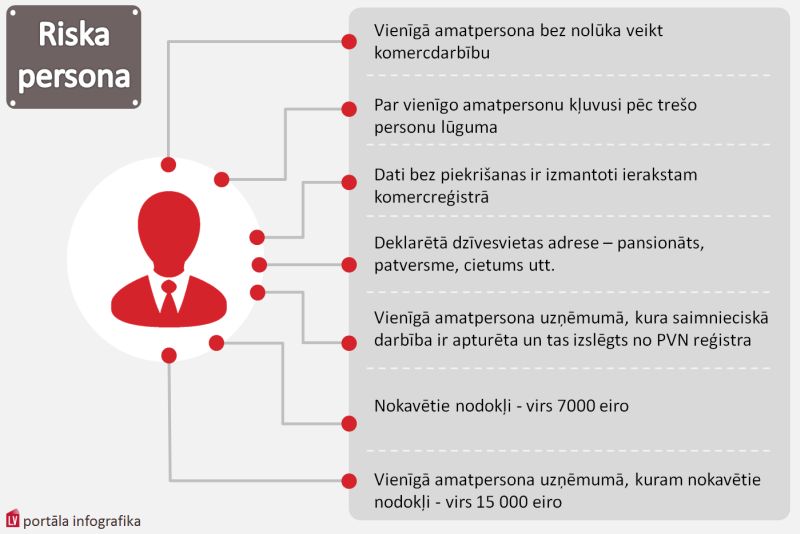

15.01.2015. riska personu sarakstā iekļautas 2706 personas (salīdzinājumam, 31.12.2014 – 2528 personas). No tām 32 personas bija piekritušas ieņemt valdes locekļa amatu bez nolūka veikt komercdarbību. 59 personām deklarētā dzīvesvietas adrese atbilda terminam "riska adrese" (tas ir, sociālā institūcija).

Taču visvairāk – 2386 jeb teju 90% personu – ir amatpersonas, kuru amata pienākumu pildīšanas laikā iestājās apstākļi, kas bija par pamatu saimnieciskās darbības apturēšanai. Lielākoties visi apturēšanas gadījumi saistīti ar uzņēmuma izslēgšanu no PVN maksātāju reģistra, tostarp par PVN atskaišu neiesniegšanu, nepatiesas informācijas sniegšanu deklarācijās vai par VID pieprasītās informācijas neiesniegšanu.

Savukārt 229 personas riska sarakstā iekļuvušas nodokļu parādu dēļ, tas ir, saskaņā ar likuma "Par nodokļiem un nodevām" 1.panta 31.punkta kritērijiem – fiziskās personas par parādu virs 7000 eiro un uzņēmumu amatpersonas, ja tās darbības laikā izveidojies nodokļu parāds virs 15 000 eiro. Par kādām summām tieši šajos gadījumos ir runa, VID nav analizējis, jo personu atlasē svarīgs ir parāda fakts. Nodokļu parāda gadījumā persona kļūst par riska personu, ja nodokļu samaksas termiņš nav pagarināts normatīvajos aktos noteiktajā kārtībā vai nav iesniegts maksātnespējas procesa pieteikums tiesā, kā arī VID rīcībā ir akts par piedziņas neiespējamību un nav pagājuši trīs gadi no nodokļu samaksas termiņa dienas. Fiziskajām personām šajos gadījumos ir bijis jāmaksā nodokļi, kas izriet vai nu no saimnieciskās darbības, vai kapitāla pieauguma nodoklis (izriet no darījumiem ar nekustamo īpašumu, vērtspapīriem u.c).

Sola neaizmirst

Runājot par riska personu sociālajiem portretiem, iezīmējas trīs tendences.

Stabila riska grupa ir ārzemnieki – personas no trešajām valstīm, tas ir, valstīm ārpus Eiropas Savienības. Par īpaši augsta riska uzņēmumiem tiek uzskatīti tie, kuru vienīgā amatpersona ir no Tadžikistānas, Uzbekistānas, Kazahstānas, Baltkrievijas, Moldovas un nereti arī Krievijas.

Otra grupa ir sociāli neaizsargātas personas jeb valdes locekļi no patversmēm, krīzes centriem u.tml.

Savukārt kā trešā grupa iezīmējas gados jauni cilvēki (18+), kas savu ekonomisko apstākļu dēļ uzņemas valdes locekļa amatus fiktīvos uzņēmumos, neapzinoties riskus.

Kārtību, kādā VID pieņem lēmumu par personas iekļaušanu riska personu sarakstā, nosaka likuma "Par nodokļiem un nodevām" 34.3 pants. VID skaidro, ka lēmumi, kas attiecas uz valdes locekli personīgi, pilnīgi noteikti netiek nosūtīti, izmantojot konkrētās kapitālsabiedrības EDS pieslēgumu: kārtība, kā tas tiek paziņots personai, izriet no Administratīvā procesa likuma un Paziņošanas likuma, respektīvi, lēmumi tiek nosūtīti uz personas deklarēto adresi, bet, ja tādas nav, – tad publicēti "Latvijas Vēstnesī".

"Juridisko personu un fizisko personu nodokļu riskus novēro divas atsevišķas sistēmas: ESKORT un RASA."

Persona var apstrīdēt savu iekļaušanu sarakstā, bet lēmuma pārsūdzēšana neaptur tā izpildi.

Saskaņā ar Fizisko personu datu aizsardzības likumā noteiktajām indivīdu tiesībām, personai ir tiesības zināt par savu datu iekļaušanu kādā sarakstā. Līdz ar to, ja personai par sevi rodas neskaidrības, tad VID šī informācija personai ir jāsniedz (3.nodaļa - Datu subjekta tiesības un pienākumi).

Riska personu un riska adrešu sarakstus uztur VID. Kārtību, kādā par to tiek nodrošināta informācijas apmaiņa ar UR, nosaka starpresoru vienošanās. Riska personu saraksts nav publiski pieejams.

Kā zināms, šobrīd top kredītinformācijas biroji, kas veidos indivīdu kredītreitingus, balstoties uz informāciju par personas ienākumiem, kā arī kredītvēsturi. VID norāda, ka pašreiz esošie un topošie normatīvie akti neparedz informāciju par riska personas statusu sniegt kredītinformācijas birojiem.

S.Garanča atzīst, ka personai, kas reiz būs nokļuvusi riska personu sarakstā, arī pēc noilguma VID pievērsīs uzmanību, un šai personai turpmāk nāksies pierādīt, ka attieksme pret nodokļu nomaksu ir mainījusies pozitīvā virzienā.

Riska adreses: daudz specifiskas disciplīnas vienkop

Savukārt riska adrešu sarakstā 2015.gada 1.janvārī bija iekļautas sabiedrību 90 juridiskās adreses un 8 adreses, kas ir uzņēmumu vienīgā dalībnieka vai vienīgās amatpersonas deklarētās dzīvesvietas adrese – patversme.

Juridiskās adreses riska adrešu sarakstā nonākušas tādēļ, ka jau ilgstoši atradušās VID uzmanības lokā: tajās reģistrēti daudzi uzņēmumi ar specifisku nodokļu disciplīnu. VID konstatējis, ka šajās juridiskajās adresēs nav iespējams veikt uzņēmējdarbību, bet struktūrvienību šiem uzņēmumiem nav.

Par adreses iekļaušanu riska adrešu sarakstā tiek paziņots nodokļu maksātājam (apturot darbību), kam adrese atbilst (likuma "Par nodokļiem un nodevām" 34.1.panta 4.daļas 1.punkts).

VID skaidro, ka adreses īpašnieks par faktu tiek informēts kā administratīvā akta adresāts pēc Administratīvā procesa likuma 70.panta.

Der zināt! Aktualizējiet e-pastus!

VID aicina visus nodokļu maksātājus aktualizēt savā SIA profilā norādīto galveno e-pasta adresi saziņai ar VID, kas redzama EDS sadaļas "Sarakste ar VID" augšdaļā, labajā pusē, un nepieciešamības gadījumā to nomainīt. Saskaņā ar likuma "Par nodokļiem un nodevām" 7.2.pantu, VID izdotos administratīvos aktus (arī nelabvēlīgos), kā arī visus citus lēmumus, informāciju u.tml. nodokļu maksātājam paziņo, izmantojot EDS, vienlaikus par ziņojuma pieejamību EDS nosūtot informāciju uz nodokļu maksātāja EDS norādīto e-pasta adresi.

Administratīvais akts uzskatāms par paziņotu otrajā darba dienā pēc tā ievietošanas EDS.

Savlaicīgi nereaģējot uz VID nosūtīto dokumentu (ja norādīta neaktuāla e-pasta adrese), var gadīties, ka uzņēmumam tiek apturēta saimnieciskā darbība, tas tiek izslēgts no PVN maksātāju reģistra, tiek nofiksēts administratīvais pārkāpums par nesadarbošanos ar VID un var rasties citas negatīvas sekas.

VID skaidro: ja vien sabiedrība nav paziņojusi, ka vēlas izmantot citu dokumentu paziņošanas veidu (likuma "Par nodokļiem un nodevām 7.2.panta 3.daļa), tad visi, arī negatīvie, administratīvie akti tiek paziņoti tikai EDS, nedublējot papīra formātā uz adresi. Arī fiziskai personai, ja tā ir EDS lietotājs un nav paziņojusi par citu dokumentu paziņošanas veidu, dokumenti tiek paziņoti EDS. Tikai papīra formā tiek paziņoti visi dokumenti, kas saistīti ar administratīvo pārkāpumu lietvedību.

Turpmāk vēl.