Ja kāds no ģimenes locekļiem gadā samaksājis lielu naudu par zobu labošanu, tēriņus kā attaisnotos izdevumus var deklarēt jebkurš nodokļu maksātājs ģimenē vai sadalīt tos “uz galviņām”, lai atgūtu 25% nodokļa summu.

FOTO: A.F.I.

Nodokļu maksātājs var deklarēt ģimenes locekļu attaisnotos izdevumus, arī tad, ja ģimenes locekļi ir bez darba. Iespējama arī vienkāršota deklarācijas aizpildīšana.

Par vienkāršotu deklarācijas aizpildīšanu

Likums “Par iedzīvotāju ienākuma nodokli” nosaka, ka nodokļu maksātājam nav jānorāda tie ienākumi, par kuriem VID pats var iegūt informāciju. Tāpēc vairākos gadījumos nodokļu maksātājam, iesniedzot deklarāciju, tajā jāaizpilda vien dažas ailes un pielikums D4. Tātad nevajag norādīt visu informāciju, jo, kā jau teikts, VID ir pieejami dati par nodokļu maksātāja ienākumiem un ieturētā nodokļa summām. Taču katram pašam ir jāpārdomā, vai attiecīgajā gadā viņš ir izmantojis visas nodokļa atlaides, vai ir pietiekama nomaksātā ienākuma nodokļa summa, lai deklarētu visus attaisnotos izdevumus.

Vienkāršotās deklarēšanas iespēju varētu izmantot, piemēram, situācijā, kad cilvēks nav strādājis algotu darbu visa gada garumā. Ja nodokļa maksātājs, kurš taksācijas gadā Latvijā ir guvis tikai tādus ienākumus, no kuriem iedzīvotāju ienākuma nodoklis ir ieturams izmaksas vietā, un deklarāciju iesniedz, jo visā gadā nav guvis ienākumus, tātad nav izmantojis visu gada neapliekamo minimumu un atvieglojumus, viņš drīkst aizpildīt tikai to deklarācijas D rindu, kas atbilst konkrētajam nepiemērotajam atskaitījumam.

Praktiski tas nozīmē, ka šādā gadījumā deklarācijas rindā, kurā prasīts norādīt neapliekamo minimumu, ir jāieraksta skaitlis 540 (tas ir 2011.gada neapliekamais minimums). Tādējādi nodokļu speciālistiem, kas strādā ar deklarācijām, būs skaidrs, ka konkrētais cilvēks norāda, ka viņam nav piemērots neapliekamais minimums pilnā apmērā.

Piemēram, nodokļa atmaksu 25% apmērā no neizmantotā neapliekamā minimuma var saņemt arī tad, ja gadā ir strādāts tikai divus mēnešu, bet 10 mēnešus cilvēkam darba nav bijis. Taču pilnā apmērā neizmantoto neapliekamo minimumu var piemērot tikai tādas summas apmērā, kāds ir bijis samaksātais nodoklis šajos divos mēnešos. Tātad, ja divos darba mēnešos nodokļu maksātājs iedzīvotāju ienākuma nodoklī ir samaksājis 300 latu, tad 25% no neizmantotā neapliekamā minimuma (Ls (540 – 90)), t.i., Ls 112,50 par konkrēto gadu viņam atmaksās pārmaksāto nodokli, kas veidojas no pilnībā neizmantotā neapliekamā minimuma.

"Abus neapliekamos minimumus nepiemēro vienlaikus."

Tiesa, ģimenes cilvēki varētu izmantot arī citu iespēju. Nodokļu maksātājs vīrs kā apgādājamo var deklarēt sievu, kura vairākus mēnešus gadā nav strādājusi. Nodokļa atvieglojums par apgādājamo personu ir 70 latu mēnesī, neapliekamais minimums - 45 lati, tātad sievai izdevīgāk būt apgādībā nekā pašai piemērot neapliekamo minimumu. Taču vienlaikus izmantot abus – gan atvieglojumu, gan neapliekamo minimumu – nevar.

Nodokļa atvieglojumiem ir nosacījums, ka apgādībā nevar būt persona, kura patstāvīgi saņem ar nodokli apliekamos ienākumus, kas pārsniedz noteikto nodokļa atvieglojuma apmēru, vai bezdarbnieka pabalstu (stipendiju) vai to uztur kāda cita persona, kā arī persona, kura saņem pensiju saskaņā ar likumu “Par valsts pensijām”, izņemot apgādnieka zaudējuma pensiju. Taču kā ir, ja apgādājamais saņem, teiksim, tikai 50 latu ienākumu? VID speciāliste I.Bērziņa skaidro, ka šajā gadījumā nodokļa maksātājam minētā persona var būt apgādībā, savukārt apgādājamais neapliekamo minimumu nevar piemērot.

LV portālam arī ir jautāts, vai tad, ja vīrs ir mikrouzņēmuma nodokļa maksātājs, viņa attaisnotos izdevumus var deklarēt cits ģimenes loceklis, jo šī nodokļa maksātājiem likums neparedz ne neapliekamo minimumu, ne attaisnotos izdevumus. Kā skaidro nodokļu speciāliste, ja mikrouzņēmuma nodokļa maksātājam kādā citā vietā ir algota darba ienākumi, viņš attaisnotos izdevumus var piemērot tiem. Un viņa attaisnotos izdevumus savā deklarācijā var iekļaut ģimenes locekļi. Jāatceras gan, ka mikrouzņēmuma nodokļa maksātājs citā ienākumu gūšanas vietā nevar piemērot neapliekamo minimumu.

Vēl varētu būt paskaidrojama situācija priekšlaicīgās pensijas sakarā. Strādājošie pensionāri bieži vien nezina, kādos gadījumos viņiem piemēro neapliekamo minimumu pensijai, kādos – algai. Ja cilvēks ir noformējis priekšlaicīgo pensiju, bet to nesaņem, jo turpina strādāt, viņa algai piemēro vispārējo neapliekamo minimumu (Ls 45 mēnesī), jo pensiju viņš nesaņem; tātad viņam netiek piemērots pensionāra neapliekamais minimums (Ls 165). Jo abus šos neapliekamos minimumus nepiemēro vienlaikus, bet piemēro vienu – ienākumam, kuru saņem, tātad – pensijai vai algai.

Ja strādājoša pensionāra pensija ir mazāka par 165 latiem, tad viņš neizmantoto neapliekamā minimuma daļu var piemērot algai, tas izdarāms, iesniedzot gada ienākumu deklarāciju.

Vēl ir vairāki citi gadījumi deklarācijas vienkāršotai aizpildīšanai, kas ir spēkā jau vairākus gadus: ja deklarē tikai attaisnotos izdevumus par medicīnas pakalpojumiem un izglītību, iemaksas privātajos pensiju fondos, apdrošināšanas prēmiju maksājumus un ieguldījumu fondu ieguldījumu apliecību iegādes izmaksas, ziedojumus un dāvinājumus.

Vienkāršota deklarēšanas iespēja ir arī neapliekamajiem ienākumiem, piemēram, ja pārdota automašīna par 3000 latiem, šis ienākums jādeklarē, taču šajā gadījumā gada deklarācija par 2011.gadu ir jāiesniedz līdz 1.jūnijam.

Ja ienākuma nodoklis liels, var deklarēt par visu ģimeni

Likums paredz, ka nodokļa maksātājs var deklarēt attaisnotos izdevumus par izglītību un ārstnieciskajiem pakalpojumiem arī par saviem ģimenes locekļiem (par tēvu, māti, vecvecākiem, bērniem, mazbērniem, laulāto un citām personām, kas minētas likuma 13.panta pirmās daļas 1.punktā).

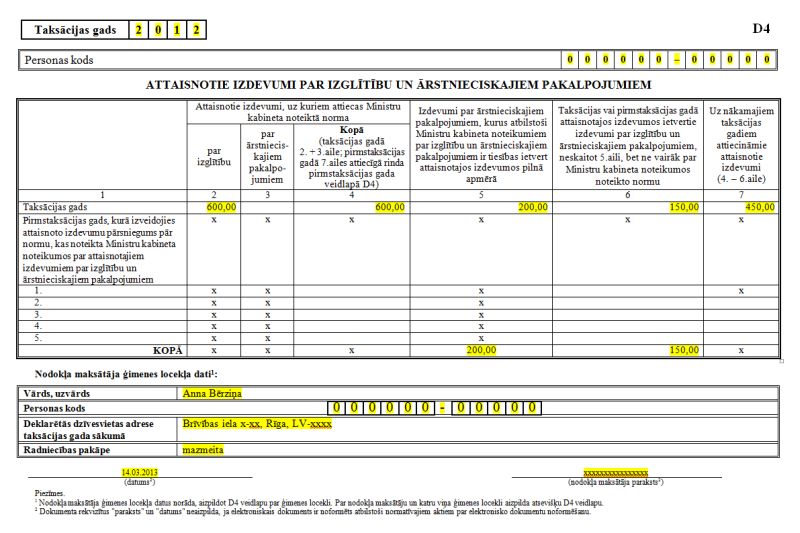

Nodokļu maksātājs var izmantot vienkāršoto deklarācijas aizpildīšanu arī par savu ģimenes locekļu attaisnotajiem izdevumiem. Pamatprasības ir - aizpildīt D4 pielikumu (attaisnotie izdevumi) par katru ģimenes locekli atsevišķi. D4 veidlapā ir norāde – ģimenes locekļa dati; tie ir jāieraksta. Protams, jābūt arī attaisnoto izdevumu apliecinājumam: čekiem, kvītīm, bankā apstiprinātiem maksājuma uzdevumiem. Šo dokumentu atšifrējumam ir vieta deklarācijas veidlapas D otrā pusē. Tur gan nav pārāk plašs laukums ierakstiem, tāpēc, ja attaisnojuma dokumentu ļoti daudz, uzskaitījumā tos var grupēt, piemēram, norādot ģimenes ārsta praksi un čeku skaitu. Galvenais, lai norādītais atbilstu, jo nevar būt tā, ka cilvēks uzraksta, ka ir 10 čeki, bet iesniegti tikai pieci. Protams, deklarācijai kopā ar pielikumu ir jāpievieno arī visi norādītie attaisnojuma dokumenti.

Svarīgi zināt, ka attaisnotos izdevumus par medicīnas pakalpojumu un izglītības tēriņiem nodokļu maksātājs var piemērot arī par tiem ģimenes locekļiem, kuriem pašiem nav ar iedzīvotāju ienākuma nodokli apliekamu ienākumu. Tātad, ja ģimenē ir kāds cilvēks, kuram ir labi ienākumi, bet pārējie ir bez darba vai/un vecāki saņem nelielu pensiju, viņš var deklarēt visu pārējo attaisnotos izdevumus tādā apmērā, kāds ir viņa samaksātais ienākuma nodoklis. Attaisnoto izdevumu norma pašam maksātājam un katram ģimenes loceklim ir 150 latu (uz plānveida operācijām un zobārstniecību šis ierobežojums neattiecas, var deklarēt tādu summu, kādu katrs no ģimenes par šiem pakalpojumiem izdevis). No katra deklarētajiem 150 latiem kā attaisnotos izdevumus var atgūt 37,50 latus.

"Tēriņus par zobu labošanu var sadalīt ”uz galviņām”."

Ja kādam ģimenes loceklim izdevumi pārsniedz 150 latus, bet citam to ir mazāk, tos nevar pierakstīt citam ģimenē. Izņēmums jau minētais – izdevumus par plānveida operāciju un zobārstu, kas nereti var būt ievērojami, var norādīt kā attaisnotos pilnā apmērā, var arī sadalīt “uz galviņām”, ja ģimenē ir vairāki nodokļa maksātāji un viens visus attaisnotos izdevumus savā deklarācijā nevar iekļaut, jo nav pietiekams gadā samaksātā nodokļa apmērs.

Ne vienmēr ir saprotams, kādos gadījumos attaisnotajos izglītības izdevumos var iekļaut tēriņus par kvalifikācijas paaugstināšanu. Tagad daudzi, kuri zaudējuši darbu, izvēlas papildināt zināšanas dažādos apmācību kursos, kas varētu noderēt darba meklējumos. Noteikumos gan ir pateikts, ka kvalifikācijas paaugstināšanas nepieciešamību apliecina darba devējs. Taču – bezdarbniekam tāda nav. I.Bērziņa skaidro: ja cilvēks pēc šādiem kursiem atrod darbu profesijā, kurā papildinājis izglītību, tad maksājumu par kursiem varētu iekļaut attaisnotajos izdevumos. Taču jebkuri apmācību izdevumi nav iekļaujami.

Izdevumus par ārstniecību un izglītību, ja tie pārsniedz gada normu – 150 latus, var pārnest uz nākamajiem pieciem gadiem. Līdz ar to ir skaidrs, ka par maksas studijām kā attaisnotos izdevumus varēs iekļaut un saņemt tikai nelielu daļu pārmaksātā nodokļa, jo jau viena gada maksājums par studijām pašreiz pārsniedz 1000 latu.

Attaisnotajos ārstniecības izdevumos nav iekļaujami maksājumi par zālēm, brillēm, citām medicīnas precēm.

Jāieraksta arī personas dati

Nevajadzētu aizmirst deklarācijas un pielikumu veidlapās ierakstīt arī visas par nodokļu maksātāju prasītās ziņas. Jānorāda dzīvesvietas adrese, kāda tā bija taksācijas gada sākumā un beigās. Prasītais VID teritoriālā koda numurs ir ierakstīts Paziņojumā par fiziskajai personai izmaksātajām summām, ko izsniedz ienākuma izmaksātājs.

Kā jau teikts, VID ir informācija par nodokļu maksātāju. Taču katrs nodokļa maksātājs, lai aizpildītu gada deklarāciju, ienākuma izmaksas vietā var saņemt paziņojumu par saviem gūtajiem ienākumiem un samaksātajiem nodokļiem – tas ir Paziņojums par fiziskajai personai izmaksātajām summām.

Vai darba devējam paziņojums darbiniekam jādod vai darbiniekam pašam tas ir jāprasa, ja ir nepieciešams? Ministru kabineta 2008.gada 25.augusta noteikumos Nr.677 “Noteikumi par iedzīvotāju ienākuma nodokļa paziņojumiem” rakstīts, ka ienākumu izmaksātājs paziņojumu izsniedz; nav gan tieši norādīts, vai grāmatvedībai līdz 1.februārim tas jāizdara obligāti.

I.Bērziņa skaidro: ja darbiniekam paziņojums ir nepieciešams, viņam pašam tas ir grāmatvedībā jāprasa. Normatīvajos aktos nav prasības, ka grāmatvedība sagatavo paziņojumus visiem. Tas arī būtu lieki, pirmkārt, ne visiem tas ir nepieciešams, lai iesniegtu gada ienākumu deklarāciju, otrkārt – VID šie dati ir, jo darba devējs tos jau ir iesniedzis. Vienīgie, kam paziņojums jāizsniedz obligāti, ir valsts amatpersonas, jo tām Valsts amatpersonas deklarācijas obligāti jāiesniedz līdz 1.aprīlim.

Brīvprātīgi gada ienākumu deklarācijas var iesniegt visa gada garumā, arī par iepriekšējiem trim taksācijas gadiem. Tātad šogad var deklarēt attaisnotos izdevumus par 2011., 2010., 2009.gadu, līdz 16.aprīlim – vēl arī par 2008.gadu, bet var arī gaidīt, kad sakrāsies lielāka pārmaksātā nodokļa summa, proti, par 2011.gadu deklarācijas var iesniegt līdz 2015.gadam.

Informācija par gada ienākumu deklarāciju iesniegšanu, metodiskie materiāli ar konkrētiem piemēriem atrodama VID mājaslapā www.vid.gov.lv.