LV portāla infografika

Vēršam uzmanību, ka rakstā esošā informācija ir sagatavota 2014. gadā! LV portālā ir pieejams aktuālais 2016. gada skaidrojums - Gada ienākumu deklarācija. Kā atgūt pārmaksātos nodokļus par 2015. gadu.

Šogad 3.martā sākas gada ienākumu deklarāciju iesniegšana. Līdz 1.jūnijam deklarācija par 2013.gadu obligāti jāiesniedz saimnieciskās darbības veicējiem. Savukārt pārējie iedzīvotāji deklarācijas iesniedz, lai atgūtu pārmaksāto nodokli, ja iepriekšējā gadā ir bijuši izdevumi par izglītību un medicīnas pakalpojumiem, kā arī citos gadījumos. Saimnieciskās darbības veicējiem deklarācijas obligāti jāsniedz VID Elektroniskās deklarēšanas sistēmā (EDS). Valsts ieņēmumu dienests aicina arī pārējos iedzīvotājus deklarācijas iesniegt EDS. Nupat pieņemtie grozījumi likumā „Par nodokļiem un nodevām” pēc trim mēnešiem paredz plašākas autentifikācijas iespējas piekļuvei EDS, lai iesniegtu deklarāciju.Iespēja atgūt pārmaksāto iedzīvotāju ienākuma nodokli (IIN) ir paredzēta likumā "Par iedzīvotāju ienākuma nodokli" un nosacījumi - Ministru kabineta 2012.gada 21.augusta noteikumos Nr.568 "Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību", kā arī MK 2001.gada 31.jūlija noteikumos Nr.336 "Noteikumi par attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem".

Ienākumu brīvprātīga deklarēšana

Nodokļu maksātājs pārmaksāto IIN var atgūt, iesniedzot deklarāciju, ja ir maksāts iedzīvotāju ienākuma nodoklis (pilnā likme). Tātad iesniegt deklarāciju, lai atgūtu daļu nodokļa par tēriņiem, var: strādājošie; pensionāri, kuru pensija ir lielāka par pensionāra neapliekamo minimumu (165 Ls, no šā gada – 235 eiro) un tiek maksāts IIN; fiziskās personas – saimnieciskās darbības veicēji, kuri no saimnieciskās darbības ienākuma maksā pilno (24%) IIN likmi. Nodokļu maksātājs var deklarēt arī savu ģimenes locekļu attaisnotos izdevumus.

Iedzīvotāji, brīvprātīgi iesniedzot ienākumu deklarāciju ar mērķi atgūt nodokli par attaisnotajiem izdevumiem, nav ierobežoti tik īsā termiņā kā saimnieciskās darbības veicēji. Jo par 2013.gadu deklarāciju var iesniegt visa gada garumā, turklāt vēl līdz 2017.gada 16.jūnijam. Ja kāds to nav izdarījis, tad deklarācijas var iesniegt arī par trim iepriekšējiem – 2010., 2011., 2012. - gadiem. Šā gada 16.aprīlis ir pēdējais termiņš, līdz kuram vēl var iesniegt deklarāciju arī par 2010.gadu.

IIN maksātājam ir tiesības saņemt atpakaļ no budžeta pārmaksāto nodokli, ja taksācijas gada laikā bijuši likuma 10.pantā noteiktie izdevumi. Tie ir:

Attiecībā uz IIN daļas atgūšanu vēl ir svarīgi zināt, ka:

Cik daudz naudas par attaisnotajiem izdevumiem iespējams atgūt?

Visbiežāk iedzīvotāji deklarē attaisnotos izdevumus par izglītību un ārstnieciskajiem pakalpojumiem.

Šiem izdevumiem gadā ir noteikta norma – 150 latu pašam nodokļu maksātājam, un, ja viņš deklarē arī savu ģimenes locekļu attaisnotos izdevumus, tad arī katram ģimenes loceklim attaisnoto izdevumu norma ir 150 latu. (Šogad pēc pārrēķina eiro - 213,43 eiro gadā.) Jāievēro, ka, aizpildot iepriekšējā 2013.gada deklarāciju, summas ir jānorāda latos. Pārmaksāto nodokli izmaksās eiro, pārrēķinot latu summu pēc oficiālā maiņas kursa.

Katra ģimenes locekļa attaisnotos izdevumus drīkst atskaitīt no apliekamā ienākuma tikai vienreiz, nepārsniedzot 150 latus. Tas nozīmē, ja par ģimenes locekli, kurš pats nav nodokļa maksātājs, gada laikā ir samaksāti par mācībām augstskolā 600 latu, tad gada attaisnotajos izdevumos ir iekļaujami 150 latu tikai vienam viņa ģimenes loceklim. Pārējā attaisnoto izdevumu summa ir pārceļama uz nākamajiem gadiem.

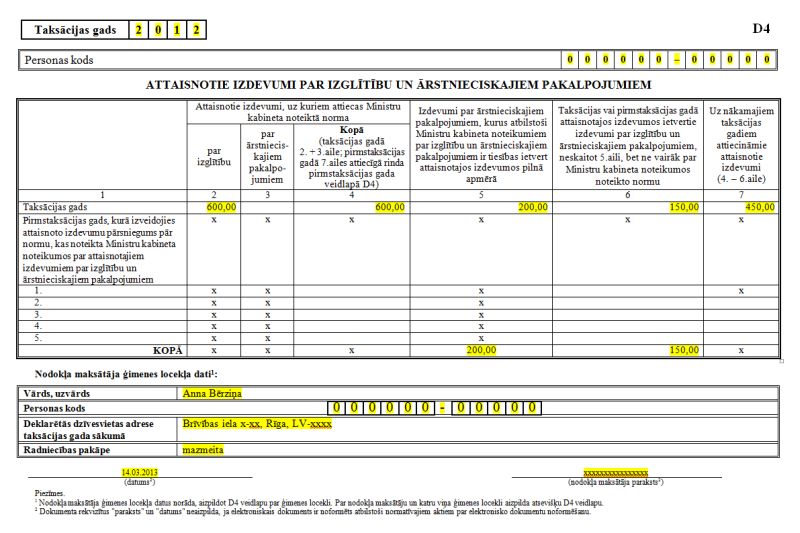

Nodokļu maksātājs par sevi un katru ģimenes locekli aizpilda atsevišķu gada ienākumu deklarācijas pielikumu - D4 veidlapu.

Atgūstamā summa ir atkarīga no IIN likmes. Pagājušogad nodokļa likme bija 24%, tātad, iesniedzot deklarāciju par attaisnotajiem izdevumiem (par izglītību un ārstniecību), valsts atmaksās 24% no 150 latiem (36 Ls jeb 51,22 eiro). Tā ir maksimālā summa, ko nodokļu maksātājs var atgūt par saviem izdevumiem, un tikpat arī par katra ģimenes locekļa attaisnotajiem izdevumiem. Tātad, ja tēvs iesniedz deklarāciju, norādot savus izdevumus (150 Ls par ārstniecību), kā arī deklarē maksājumus par dēla un meitas studijām, tad kopā attaisnoto izdevumu summa būs 450 latu, no kuras atmaksās 108 Ls (153,67 eiro).

Atšķiras situācija, ja ir tēriņi par zobārstu vai operāciju. Gada attaisnoto izdevumu ierobežojums (Ls 150) neattiecas uz maksāto par plānotajām operācijām un zobārstniecības pakalpojumiem (ieskaitot zobu protezēšanu). Ja ir šādi izdevumi, var atgūt pārmaksāto nodokli no visas izdevumu summas. Piemēram, ja par operāciju 2013.gadā ir samaksāti 1000 latu, atgūstami ir 240 lati jeb 341,49 eiro.

Likums arī nosaka, ka šos nenormētos izdevumus - par zobārstu un operāciju - nevar pārcelt uz nākamajiem gadiem. Piemēram, nodokļa maksātājs par zobārstniecību gadā samaksājis Ls 2000. Viņa ar nodokli apliekamais ienākums (pēc citu likumā paredzēto summu atskaitīšanas) ir Ls 1600. Nodokļa maksātāja attaisnotajos izdevumos nevar iekļaut Ls 400, un šī summa nav pārnesama uz nākamajiem taksācijas gadiem. Taču šo summu (Ls 400) kā attaisnotos izdevumus nodokļu maksātājs var sadalīt starp saviem ģimenes locekļiem (vecāki, vecvecāki, bērni, mazbērni, laulātais).

"Nodokļa maksātājs var deklarēt gan savus, gan ģimenes locekļu attaisnotos izdevumus."

Pensijas vecuma ļaudīm parasti ir lieli tēriņi par ārstēšanos. Ja no pensijas tiek ieturēts nodoklis, tad var iesniegt deklarāciju, norādot izdevumus par ārstniecību, lai daļu no samaksātā nodokļa saņemtu atpakaļ. IIN no pensijas ieturēts, ja pensija ir bijusi lielāka par 165 latiem (tāds ir pensionāra ienākuma ar nodokli neapliekamais minimums). Attaisnotos izdevumus var deklarēt tādā apmērā, no kādas summas ir maksāts nodoklis.

Strādājošajiem pensionāriem izdevīgi iesniegt deklarāciju vēl citā situācijā – ja nav izmantots viss pensionāra neapliekamais ienākums. Ja strādājoša pensionāra pensija ir bijusi mazāka par 165 latiem, tad viņš neizmanto savas tiesības uz visu neapliekamo minimumu. Piemēram, pensija bija 135 lati mēnesī, bet "paliek pāri" vēl ir 30 latu, ko neapliek ar nodokli. Šo daļu (30 Ls mēnesī) var attiecināt uz algu, lai samazinātu ieturēto nodokli. Taču, lai to izdarītu, jāiesniedz gada ienākumu deklarācija, jo darba devējs strādājošam pensionāram šo neapliekamo minimumu nepiemēro. Par gadā neizmantoto neapliekamo minimumu (360 Ls) strādājošais pensionārs varētu atgūt 86,40 Ls.

Izdevumi par izglītību un ārstniecisko pakalpojumu izmantošanu ir atskaitāmi no nodokļa maksātāja gada apliekamo ienākumu apjoma. Tas nozīmē attaisnoto izdevumu summa nevar būt lielāka par to, no kuras ir maksāts nodoklis. Līdz ar to arī atgūstamā nodokļa summa nevar pārsniegt taksācijas gada laikā samaksāto nodokli.

Kad deklarācija un attiecīgie izdevumus pamatojošie dokumenti (čeki, kvītis, uz kurām obligāts ir arī personas kods) ir iesniegti VID, nauda netiks atgriezta uzreiz. Likums nosaka, ka pārmaksāto nodokli iedzīvotājam jāatmaksā triju mēnešu laikā no deklarācijas iesniegšanas dienas.

LV portāls vairākkārt ir skaidrojis, kas jāņem vērā, iesniedzot gada ienākumu deklarāciju. Valsts ar likumu garantē noteiktos gadījumos nodokļa daļēju atmaksāšanu. Ne vienmēr ar deklarāciju jānopūlas katram ģimenes loceklim. Ja kāds ir prāvāka IIN maksātājs, deklarāciju var iesniegt par sevi un par citiem.

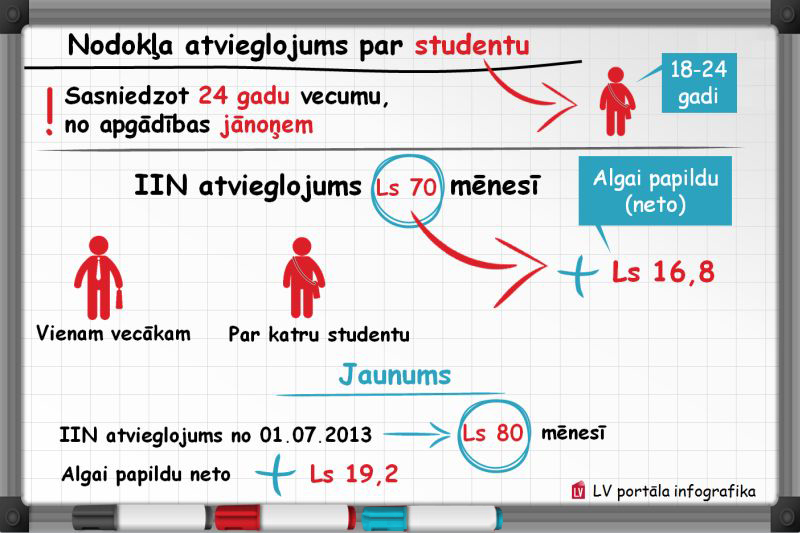

Par atsevišķām situācijām LV portāls jau ir stāstījis publikācijā Brīvprātīga gada ienākumu deklarācijas iesniegšana – izdevīgums ģimenei. Vecākiem parasti ir lieli tēriņi, ja bērni studē un nestrādā. Joprojām daudzi nezina, ka arī vecvecāki, ja vien ir IIN maksātāji, var deklarēt savu mazbērnu attaisnotos izdevumus. Vairāk par to varat izlasīt LV portāla skaidrojumos Studiju maksa un citi studējošā attaisnotie izdevumi gada ienākumu deklarācijā un Nodokļa atvieglojums vecākam par studentu līdz 24 gadu vecumam.

Laika gaitā deklarāciju aizpildīšanas prasības ir vienkāršotas. Mainījusies arī IIN likme un atvieglojumu summa par apgādājamo.

Situāciju izklāsts ar piemēriem par gada ienākuma deklarācijas iesniegšanu ir pieejams Valsts ieņēmumu dienesta materiālos, mājaslapas norādē Gada ienākumu deklarācija. Tajā ir informācija: Videoinstrukcijas, Deklarācijas iesniegšana VID EDS, Obligātā deklarācijas iesniegšana un Brīvprātīga deklarācijas iesniegšana.

Kā iesniegt deklarāciju? EDS priekšrocības

Tā kā ik gadus cilvēki, lai iesniegtu deklarāciju, VID nodaļās stāv vairākas stundas rindā, Valsts ieņēmumu dienests aicina iedzīvotājus noslēgt līgumu un kļūt par VID Elektroniskās deklarēšanas sistēmas (EDS) lietotāju. Kā tas izdarāms, lasiet VID informācijā Piesakies un nāc parakstīt EDS līgumu bez rindas!

VID norāda: galvenā priekšrocība, iesniedzot gada ienākumu deklarāciju elektroniski, - tajā automātiski tiek atspoguļota visa VID rīcībā esošā informācija par nodokļu maksātāju, kā arī no iepriekšējiem gadiem pārnestie attaisnotie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem. Tādējādi personai attiecīgajā deklarācijas pielikumā (D 4) jānorāda tikai summa, kas iztērēta par ārstniecības, zobārstniecības vai izglītības pakalpojumiem, kā arī jāpievieno deklarācijai attaisnojuma dokumenti (čeki vai stingrās uzskaites kvītis).

"Attaisnoto izdevumu norma (Ls 150) neattiecas uz maksāto par plānotajām operācijām un zobārstniecību."

Jautājumu un neskaidrību gadījumā iedzīvotājiem jāzvana uz VID informatīvo tālruni 1898, izvēloties pirmo tēmu "Nodokļi", konsultācijas var saņemt jebkurā VID klientu apkalpošanas centrā. Var arī sūtīt savu jautājumu, izmantojot VID mājaslapas sadaļu Kontakti > Uzdot jautājumu VID.

Vienkāršos deklarāciju iesniegšanu elekroniski

Saeimā 27.februārī pieņemti grozījumi likumā "Par nodokļiem un nodevām", kas precizēs un vienkāršos kārtību deklarāciju iesniegšanai elektroniski VID elektroniskās deklarēšanas sistēmā. Grozījumiem jāstājas spēkā 1.jūnijā. Tie paredz, ka juridisks spēks nodokļu administrācijā elektroniski iesniegtajām deklarācijām būs arī tad, ja tās nebūs elektroniski parakstītas. Piemēram, ir paredzēts, ka deklarāciju iesniegšanai varēs autentificēties, izmantojot portālu "Latvija.lv".

Likuma grozījumu anotācijā norādīts uz šādām iespējām:

Līdz 1.maijam Ministru kabinetam jānosaka kārtība, kādā VID elektroniskās deklarēšanas sistēmā tiek identificētas personas, kas iesniedz elektroniskos dokumentus.

Grozījumi vēl nav izsludināti.