Ja students vasaras mēnešos strādā un algotā darbā gūtais ar nodokli apliekamais ienākums pārsniedz nodokļa atvieglojuma apmēru 70 latus mēnesī (no 2013.jūlija - 80 latu mēnesī), tad bērna vecāks šajos mēnešos zaudē tiesības uz nodokļa atvieglojumiem.

LV portāla infografika

Vieni vecāki, izrādās, joprojām nezina, ka var piemērot IIN atvieglojumu par apgādībā esošiem bērniem, kuri turpina mācības pēc 18 gadu vecuma sasniegšanas. Un ir arī tādi, kuri to zina, bet aizmirst noņemt studentu no apgādības, kad viņš sasniedz 24 gadu vecumu. Tas atklājas, piemēram, iesniedzot gada deklarāciju attaisnoto izdevumu atgūšanai.

Likuma "Par iedzīvotāju ienākuma nodokli" 13.pantā (Atvieglojumi maksātājam) šī norma – tiesības uz atvieglojumu par bērnu līdz 24 gadiem, ja viņš turpina mācīties, – ir jau 20 gadu. Šajā laikā ir mainījusies atvieglojuma summa; to, tāpat kā neapliekamo minimumu, nosaka Ministru kabinets.

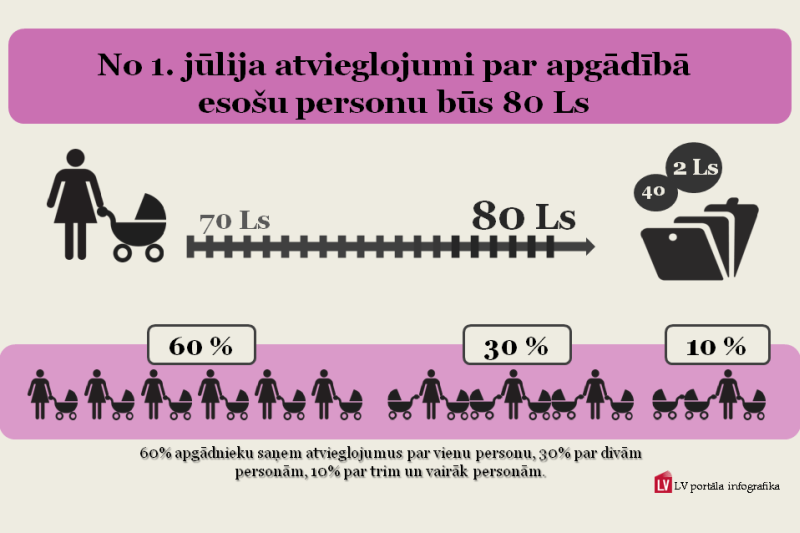

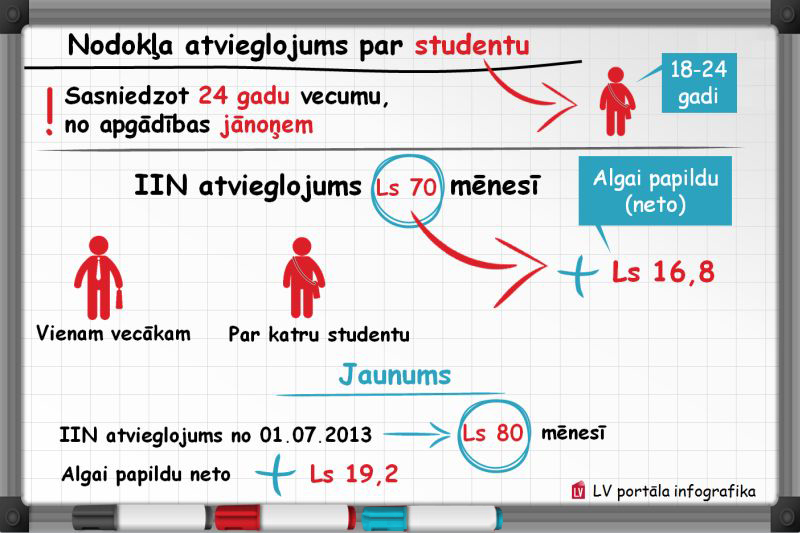

Patlaban atvieglojums par katru apgādājamo ir 70 latu mēnesī. Tātad papildu algas neapliekamajam minimumam 45 latiem, arī no 70 latiem neietur nodokli. Mēnesī strādājošais, kuram ir viens apgādājamais students, uz rokas papildu saņem 16,80 latu, gadā – vairāk nekā 200 latu (24% iedzīvotāju ienākuma nodoklis no 70 Ls x 12 mēneši). No šā gada 1.jūlija atvieglojums par apgādājamo būs 80 latu (papildu uz rokas algā paliks 19,20 latu mēnesī).

Lai saņemtu nodokļa atvieglojumu, bērni jāieraksta algas nodokļa grāmatiņā. Ja nekādu izmaiņu nav, tad līdz bērna 18 gadu vecumam tas vecāks, kurš ierakstījis bērnu nodokļa grāmatiņā, saņem atvieglojumu par apgādājamo.

Jauna norma IIN likumā - prasība iesniegt mācību iestādes izziņu VID

Likuma "Par iedzīvotāju ienākuma nodokli" 13.panta pirmās daļas 1.punktā noteikts, ka nodokļu maksātājam paredzēti atvieglojumi par personu uzturēšanu, ja tās nesaņem pensiju. Tie ir bērni, nestrādājošs laulātais, nestrādājoši vecāki un vecvecāki un vēl virkne personu.

Ar 2012.gada 15.novembra grozījumiem 13.pants papildināts ar 3.3 daļu, nosakot nodokļu maksātājam pienākumu iesniegt Valsts ieņēmumu dienestam mācību iestādes izsniegtu izziņu, ka tā apgādībā esoša persona pēc 18 gadu vecuma sasniegšanas (līdz 24 gadu vecumam) turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu. Izziņa jāiesniedz, lai būtu tiesības uz nodokļa atvieglojumiem par:

Atvieglojumu nosacījumi nav mainīti, kāpēc tagad Iedzīvotāju ienākuma nodokļa likumā iekļauta prasība iesniegt izziņu VID? Uz šo un citiem jautājumiem saistībā ar nodokļa atvieglojumu piemērošanu LV portālam atbildes sniedza Valsts ieņēmumu dienests.

Kā skaidro nodokļu speciālisti, VID arī pirms likumā "Par iedzīvotāju ienākuma nodokli" iekļautās prasības nodokļu maksātājam iesniegt mācību iestādes izziņu par apgādājamās personas, kura sasniegusi 18 gadu vecumu, mācībām vispārējās, profesionālās, augstākās vai speciālās izglītības iestādē šādas izziņas lūdza iesniegt, pamatojoties uz likumu "Par Valsts ieņēmumu dienestu". Lai šāda prasība izrietētu arī no likuma "Par iedzīvotāju ienākuma nodokli" normām un VID nebūtu jālūdz izziņa iesniegt katram nodokļu maksātājam, likums ir papildināts ar šādu pienākumu iesniegt izziņu bez VID uzaicinājuma.

Ja apgādājamais students kādu brīdi strādā

Ne visi studēt sākušie studijas turpina. Viens studiju laikā sāk strādāt, cits pastrādā kādu laiku. Nodokļu maksātājam tādā gadījumā arī uz laiku (dažiem mēnešiem) bērns jānoņem no apgādības, pēc tam atkal var ierakstīt nodokļa grāmatiņā.

VID norāda: pēc tam, kad bērns ir sasniedzis 18 gadu vecumu, lai piemērotu nodokļa atvieglojumu, nodokļa maksātājam ir pienākums VID iesniegt izziņu no mācību iestādes, ka bērns turpina izglītības iegūšanu. Turpmāk izziņu no mācību iestādes par izglītības iegūšanu nodokļa maksātājs (apgādnieks) iesniedz, kad bērns uzsāk jauno mācību gadu (par katru mācību gadu).

Ja nodokļu maksātājs zaudē tiesības uz nodokļa atvieglojumiem, viņa pienākums ir 10 dienu laikā par to paziņot VID.

VID pēc nodokļa maksātāja iesniegto un uzrādīto dokumentu pārbaudes izdara algas nodokļa grāmatiņā attiecīgu ierakstu vai sagatavo un izsniedz nodokļa maksātājam paziņojumu par izmaiņām nodokļa atvieglojumos. Paziņojumu par izmaiņām nodokļa nodokļu maksātājs iesniedz tajā ienākuma gūšanas vietā, kurā viņš ir iesniedzis algas nodokļa grāmatiņu, lai tajā izdarītu izmaiņas.

Ja, piemēram, vienam no vecākiem apgādībā esoša persona – students – vasaras mēnešos strādā un algotā darbā gūtais ar nodokli apliekamais ienākums pārsniedz nodokļa atvieglojuma apmēru 70 latus mēnesī (2013.gada janvārī–jūnijā), no 2013.jūlija - 80 latus mēnesī, tad bērna vecāks šajos vasaras mēnešos zaudē tiesības uz nodokļa atvieglojumiem un viņam 10 dienu laikā par to jāpaziņo VID, iesniedzot paziņojumu par apgādībā esošajām personām.

Ja atvieglojums izmantots nepamatoti – jāatmaksā

Ja atvieglojums par apgādājamo ir piemērots nepamatoti (pēc 24 gadu vecuma bērns nav noņemts no apgādības; pārtraucis studijas; kādu laiku studiju periodā ir strādājis), var nākties atmaksāt nepamatoti piemēroto atvieglojuma summu.

Nepamatotu nodokļa atvieglojumu izmantošanu Valsts ieņēmumu dienests konstatē, apkopojot un analizējot VID datu bāzē esošo informāciju par fiziskajām personām, kā arī pārbaudot iesniegtās gada ienākumu deklarācijas.

"Ja atvieglojums saņemts nepamatoti, tas jāatmaksā; ja atvieglojums nav izmantots, to var atgūt, iesniedzot precizētu gada ienākumu deklarāciju."

Ja VID konstatē, ka nodokļu maksātājam nepamatoti ir piemēroti IIN atvieglojumi un nodokļu maksātājs nav savlaicīgi par to informējis VID, tad VID pieprasa iesniegt paziņojumu par apgādībā esošajām personām un precizēt gada ienākumu deklarāciju par attiecīgo taksācijas periodu (ne vairāk kā par trim iepriekšējiem gadiem), veicot iedzīvotāju ienākuma nodokļa pārrēķinu un nepieciešamības gadījumā ne vēlāk kā 15 dienu laikā no likumā "Par iedzīvotāju ienākuma nodokli" noteiktās deklarācijas iesniegšanas dienas iemaksāt budžetā trūkstošo aprēķinātā nodokļa summu, kā arī nokavējuma naudu - no laikā nenomaksātā pamatparāda 0,05% par katru nokavēto dienu.

Ja atvieglojums nav izmantots – to var atgūt

Ja nodokļu maksātājs nav izmantojis nodokļa atvieglojumu par apgādībā esošo personu, kas turpina studijas augstākās vai speciālās izglītības iestādē, tad ir iespējams atgūt pārmaksāto nodokli, iesniedzot precizētu gada ienākumu deklarāciju par trim iepriekšējiem gadiem.

Plašāka informācija pieejama VID mājaslapā www.vid.gov.lv sadaļā Gada ienākumu deklarācija / Brīvprātīga deklarācijas iesniegšana.

Vēl vecākiem jāzina, ka nodokļu atvieglojums pienākas ne tikai par pilna laika klātienē studējošo. Kā skaidro VID speciālisti, nodokļa atvieglojums par bērnu, kamēr viņš turpina studijas augstākās izglītības iegūšanai līdz 24 gadu vecuma sasniegšanai, ir piemērojams gan klātienes, gan neklātienes (nepilna laika neklātienes un nepilna laika vakara), gan tālmācības studijām.

Ja vecāku ienākums ir pensija

Atvieglojumus par apgādājamām personām var saņemt tad, ja apgādniekam ir ar iedzīvotāju ienākuma nodokli apliekami ienākumi, kuriem var piemērot atvieglojumu. Ne visi strādā algotu darbu. Ja vecāks, kura apgādājamais studē, saņem pensiju, ja tā ir lielāka par neapliekamo summu (Ls 165), arī tad var piemērot atvieglojumu. Pensijas izmaksā Valsts sociālās apdrošināšanas aģentūra. Pensijas saņēmējam jāzina, kā rīkoties, ja viņš uztur bērnu studentu, lai iegūtu nodokļa atvieglojumus.

Valsts sociālās apdrošināšanas aģentūras (VSAA) Pensiju metodiskās vadības daļas vecākā eksperte Ināra Ļuta skaidro: "Personām, kurām piešķirta pensija (ieskaitot piemaksu pie pensijas par apdrošināšanas stāžu, kas uzkrāts līdz 1995.gada 31.decembrim) atbilstoši likumam "Par valsts pensijām", vai izdienas pensija, vai speciālā valsts pensija atbilstoši Latvijas Republikas normatīvajiem aktiem, vai pensija atbilstoši ārvalsts normatīvajiem aktiem, neapliekamais minimums ir 1980 latu gadā (Ls 165 mēnesī). Likums paredz ienākuma nodokļa papildu atvieglojumu par apgādājamo (pašreiz - Ls 70 par katru apgādājamo).

Nodokļa atvieglojumu par apgādājamiem piemēro tajā ienākumu gūšanas vietā, kurā ir iesniegta algas nodokļa grāmatiņa. Ja nodokļa grāmatiņa iesniegta VSAA, nodokļa atvieglojumu par apgādājamo piemēro pensijai.

Lai šo atvieglojumu piemērotu pensijai, VSAA nodaļā pensijas saņēmējam jāiesniedz iesniegums un algas nodokļa grāmatiņa, kurā Valsts ieņēmumu dienesta amatpersona ir izdarījusi atzīmi par piemērojamo atvieglojumu par apgādājamo. VSAA nodokļu atvieglojumu pensijai piemēro ar nākamo mēnesi pēc iesnieguma iesniegšanas."

Informēšana un informētība

Lai nebūtu nepatīkamu pārsteigumu un nodokļu maksātājiem būtu arī ērtāk, ja VID informāciju par bērniem, kuri turpina izglītoties, pēc 18 gadu vecuma saņemtu no mācību iestādēm. Piemēram, VSAA saistībā ar pabalstu izmaksu informāciju par bērniem, kuri mācās vispārizglītojošās skolās, saņem elektroniski no Izglītības un zinātnes ministrijas (IZM). Līdz ar to pabalsta saņēmējam nav jāiesniedz izziņa papīra formā.

Pamatojoties uz šo informāciju, VSAA izmaksā pabalstu, kā arī pārtrauc izmaksu, ja no IZM saņemta informācija, ka bērns ir pārtraucis mācības. Šādas izziņas gan ir nepieciešamas arodvidusskolu un tehnikumu audzēkņiem, jo informāciju par šiem audzēkņiem aģentūra no IZM nesaņem. Izziņas pabalsta piešķiršanai aģentūrā jāiesniedz arī tad, ja apgādājamais studē augstskolā.

Uz jautājumu, vai elektroniski informāciju varētu iegūt arī Valsts ieņēmumu dienests un vai varētu panākt, ka ziņas ir arī par augstskolās studējošajiem, VID informēja, ka nesaņem informāciju no IZM par personām, kuras mācās vispārizglītojošajā izglītības iestādē. Taču ir uzsākta sadarbība par šīs informācijas saņemšanu elektroniski no IZM par personām, kuras ir vecumā no 18 līdz 24 gadiem un iegūst izglītību vispārējā, profesionālā vai speciālā izglītības iestādē.

"VSAA nodokļu atvieglojumu pensijai piemēro ar nākamo mēnesi pēc iesnieguma iesniegšanas."

Ja šādu informāciju VID no Izglītības un zinātnes ministrijas saņems elektroniski, tad nodokļu maksātājam nebūs jāiesniedz mācību iestādes izziņa par apgādājamās personas mācībām.

Taču par personām, kas turpina mācības augstākās izglītības iestādē līdz 24 gadu vecuma sasniegšanai neesot panākta vienošanas ar Izglītības un zinātnes ministriju par informācijas saņemšanu elektroniski, līdz ar to par mācību iestādes izziņas iesniegšanu par apgādājamā mācībām augstākās izglītības iestādē būs atbildīgs pats nodokļu maksātājs.

Ja darbinieks informēs VID, VID informēs darba devēju

Nodokļu maksātāji LV portālam izteikušies, ka VID pienākums būtu katram vēstulē atgādināt, ka viņa apgādājamajai personai tādā un tādā datumā beidzas tiesības būt par apgādājamo. Vai arī – VID to varētu paziņot darba devējam. Tas arī palīdzētu novērst pārpratumus.

Nodokļu speciālisti atgādina, ka Ministru kabineta 2012.gada 3.janvāra noteikumi Nr.21 "Kārtība, kādā izsniedzama algas nodokļa grāmatiņa" paredz: ja nodokļu maksātājs zaudē tiesības uz nodokļa atvieglojumiem, viņa pienākums ir 10 dienu laikā par to paziņot Valsts ieņēmumu dienestam, iesniedzot par to paziņojumu.

Nodokļu normatīvie akti nenosaka pienākumu Valsts ieņēmumu dienestam nosūtīt

atgādinājuma vēstules. Ar elektroniskās algas nodokļu grāmatiņas ieviešanu

paredzēts, ka Valsts ieņēmumu dienests elektroniski informēs darba devēju,

nosūtot informāciju uz Elektroniskās deklarēšanas sistēmas (EDS) lietotāja

norādīto

e-pasta adresi, ja darbinieks būs informējis VID par izmaiņām darba ņēmēja algas

nodokļa atvieglojumu piemērošanā.