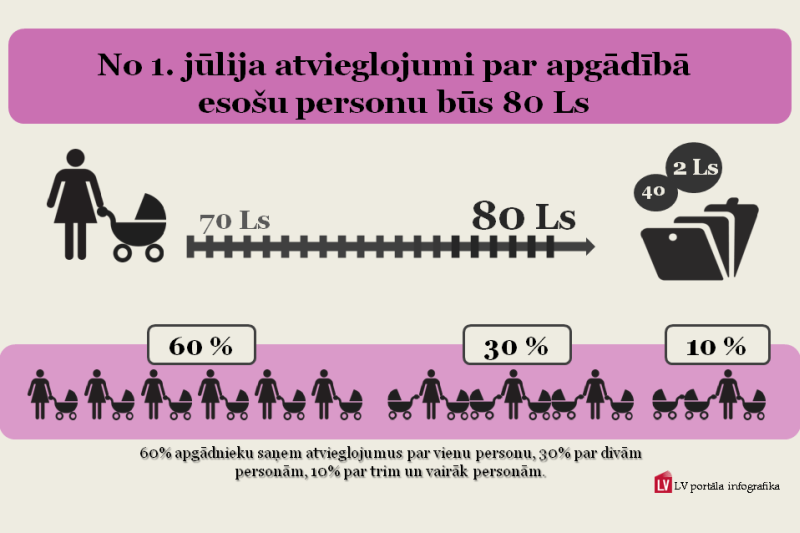

Pēc VID 2013.gada aprīļa datiem Latvijā no 728 695 strādājošām personām, 190 965 strādājošo ( 27%) ir reģistrēti apgādājamie.Valstī kopumā ir 282 745 apgādībā esošas personas. No tiem: 79% nepilngadīgi bērni, 20% studējoši jaunieši vai nestrādājoši laulātie, 1% nestrādājoši vecāki pirmspensijas vecumā.

LV portāla infografika

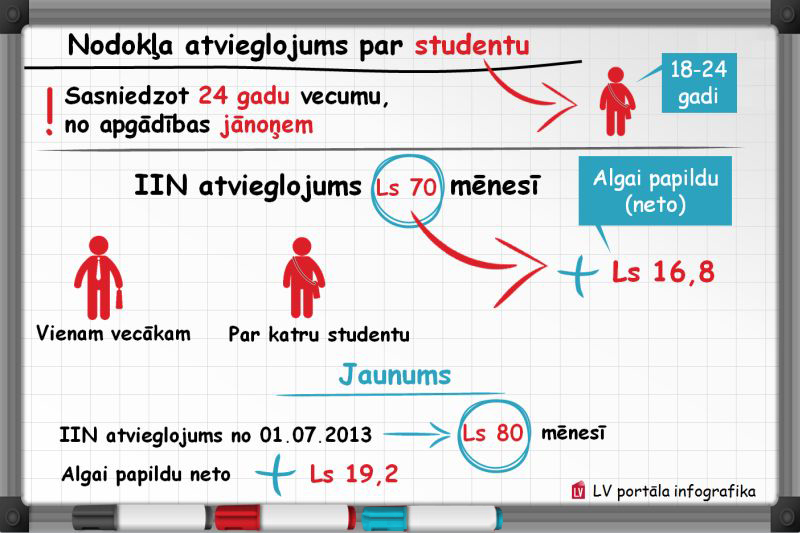

Kopš 2011.gada 1.janvāra nodokļa atvieglojums par apgādājamo bija 70 latu. Ministru kabineta 2012.gada 6.novembra noteikumos Nr.744 "Noteikumi par mēneša neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai" ar nodokli neapliekamā summa no šī gada 1.jūlija tiek palielināta līdz 80 latiem. Tātad turpmāk tik lielu summu par katru apgādājamo neapliks ar iedzīvotāju ienākuma nodokli (IIN). Nodokļa likme šogad ir 24 procenti.

Katra paša IIN maksātāja neapliekamais minimums nav mainīts, un joprojām ir 45 lati mēnesī.

IIN maksātājs nodokļa atvieglojumu var saņemt par tām personām, kuras uzskaitītas likuma "Par iedzīvotāju ienākuma nodokli" 13.panta (Atvieglojumi maksātājam) pirmās daļas 1.punktā, ja šai personai nav piešķirta pensija un tā nesaņem pensiju saskaņā ar likumu "Par valsts pensijām" vai citas valsts pensiju, izņemot apgādnieka zaudējuma pensiju:

Piemēram,, ja mēnesī bruto alga ir 300 latu un ir divi apgādājamie, tad ar nodokļiem apliekamo ienākumu noteiks šādi:

Likuma 13.pantā ir norādīti gadījumi, kuros nodokļa atvieglojumu nevar piemērot, to starpā ir mikrouzņēmuma - mikrouzņēmumu nodokļa maksātāja - darbinieka ienākumi.

Nodokļa atvieglojumus piemēro darba algai tajā darbavietā, kurā iesniegta nodokļu grāmatiņa. Ja kādu iemeslu dēļ atvieglojums par apgādājamo nav izmantots, pārmaksāto nodokli var saņemt, iesniedzot gada ienākuma deklarāciju Valsts ieņēmumu dienestā.

Mēnesī - par pāris latiem vairāk

Palielinot nodokļa atvieglojumu par apgādībā esošu personu no 70 uz 80 latiem mēnesī, par katru reģistrētu apgādājamo strādājošais turpmāk ik mēnesi saņems 2,40 latu vairāk nekā līdz šim. Strādājošajam, kam apgādībā ir bērns, nestrādājošs laulātais, vecāki vai citi apgādājamie par atvieglojuma summu 80 latu nav jāmaksā iedzīvotāju ienākuma nodoklis 24% apmērā, tāpēc viņa neto alga ir lielāka nekā kolēģim ar tādu pašu bruto algu, bet bez apgādājamā. No 1.jūlija atvieglojuma dotais ieguvums strādājošajam būs 19,20 latu par vienu apgādājamo, salīdzinājumā ar kolēģi, kuram nav apgādājamo personu.

"Atvieglojuma summa par apgādājamo ir nozīmīga, jo īpaši mājsaimniecībām ar nelieliem ienākumiem", uzsver "Swedbank" Privātpersonu finanšu institūta direktore Adriāna Kauliņa, iesakot ikvienam strādājošajam pārliecināties, vai viņam ir iespējams izmantot valsts nodokļu atvieglojumus un palielināt savus ienākumus, reģistrējot apgādībā esošas personas Valsts ieņēmumu dienestā (VID).

Atsaucoties uz VID datiem, Privātpersonu finanšu institūts informē, ka no visām personām Latvijā, kas saņem darba algu, apgādājamie ir reģistrēti 27% strādājošo.

"Strādājošais var reģistrēt neierobežotu apgādājamo skaitu, taču, ja strādājošā alga "uz papīra" ir mazāka par 231 latu, atvieglojumus pilnā mērā viņš saņems tikai par diviem apgādājamiem," skaidro A.Kauliņa. Tāpēc situācijā, ja ģimenē, piemēram, aug trīs vai vairāk bērnu, lai ģimenes kopējie ienākumi būtu lielāki, apgādājamos var "sadalīt" starp abiem strādājošajiem vecākiem, ierakstot algas nodokļu grāmatiņā bērnus tā, lai nodokļu atvieglojumus ģimene var izmantot pilnā mērā.

No VID reģistrētajiem apgādājamiem 73% ir nepilngadīgi bērni, taču nodokļa atvieglojumus iespējams saņemt arī par nestrādājošu laulāto, tai skaitā arī, ja viņa vai viņš atrodas bērna kopšanas atvaļinājumā, par nestrādājošiem un pensiju nesaņemošiem vecākiem, vecvecākiem un citos gadījumos, uz ģimenes ienākumiem svarīgām likuma niansēm norāda A.Kauliņa.