Likumā „Par iedzīvotāju ienākuma nodokli” noteikts, ka nodokļu maksātājs iesniedz algas nodokļa grāmatiņu tajā vietā, kuru uzskata par galveno ienākumu gūšanas vietu.

FOTO: Māris Kaparkalējs, LV

Ar Ministru kabineta 2012.gada 3.janvāra noteikumiem Nr.21 "Kārtība, kādā izsniedzama algas nodokļa grāmatiņa" precizēts grāmatiņas paraugs.

Ministru kabineta 2001.gada 5.jūnija noteikumi Nr.222 "Kārtība, kādā izsniedzama algas nodokļa grāmatiņa" vairs nav spēkā.

Grāmatiņa var būt tikai viena

Algas nodokļa grāmatiņas izsniedz Valsts ieņēmumu dienests, un katram nodokļu maksātājam tā ir ar unikālo (vienīgo) numuru. Visas kopš 1994.gada izsniegtās grāmatiņas joprojām ir derīgas, tās nav jāmaina. Noteikumi atļauj (tāda kārtība bija arī iepriekš) izsniegt dublikātu, ja grāmatiņa nozaudēta vai sabojāta. Ja gadījumā pazudusi vecā grāmatiņa, arī uz jaunās, ko turpmāk izsniegs, būs uzraksts "Dublikāts".

Senāk izsniegtajās jeb vecajās grāmatiņās ir lappuse ierakstiem par algu un ieturētajiem nodokļiem. Šī daļa vairs nav jāaizpilda, to noteica jau ar iepriekšējiem grozījumiem noteikumos. Šo daļu no grāmatiņas savulaik izņēma, lai mazinātu administratīvo slogu grāmatvežiem.

"Divās vietās vienus un to pašus nodokļa atvieglojumus saņemt nevar."

Iepriekšējos periodos dublikāti prasīti ļoti bieži. Vai nu cilvēks strādājis tik daudzās darbavietās, ka vairs nespēj atcerēties, pie kura darba devēja grāmatiņa palikusi, vai mājās nolikta tā, ka nevar atrast un negribas pūlēties ar meklēšanu. Kopš dublikāta izsniegšanai ir noteikta maksa – 10 latu, to pieprasījumi ievērojami samazinājušies.

Ja nodokļu maksātājam mainās situācija (ienākumu gūšanas vieta, apgādājamo skaits, papildu atvieglojumi), dati tiek fiksēti tiklab vecajās, kā arī jaunajās grāmatiņās tam paredzētajās sadaļās.

Saimnieciskās darbības veicēja atbildība

Jaunajos noteikumos vairs nav nosacījuma, ka nodokļa maksātājam, kurš veic saimniecisko darbību un nav darba attiecībās ar darba devēju, grāmatiņa jāiesniedz VID. Tagad maksātājs, kas veic saimniecisko darbību un nav darba attiecībās ar darba devēju (tātad nekur citur nodokļu grāmatiņu nav iesniedzis), to var glabāt pie sevis.

Saimnieciskās darbības veicējs var piemērot nodokļu atvieglojumus saimnieciskās darbības ienākumam, aprēķinot avansa maksājumu. Nodokļu maksātājs pats ir atbildīgs par to, lai atvieglojumi tiktu piemēroti pamatoti. Jo, ja tas tā nav, pieņemsim, grāmatiņa tomēr ir iesniegta kādā citā darbavietā, VID no saņemtās deklarācijas informācijas to konstatēs un saimnieciskās darbības veicējam aprēķinās papildu maksājumus.

Tātad mainījies tikai tas, ka grāmatiņa neatradīsies Valsts ieņēmumu dienestā, bet pie saimnieciskās darbības veicēja, taču VID tāpat kā līdz šim nodrošinās, ka nodokļa maksātājam netiks piemērots iedzīvotāju ienākuma nodokļa neapliekamais minimums saimnieciskās darbības ienākumam un algota darba ienākumam vienlaikus. Jo divās vietās vienus un to pašus nodokļa atvieglojumus saņemt nevar.

Nosacījumi mikrouzņēmuma nodokļa maksātājam

Atbilstoši Mikrouzņēmumu nodokļa likumā paredzētajam tagad arī algas nodokļa grāmatiņas noteikumos paredzēts, ka mikrouzņēmuma darbinieks, uzsākot darba attiecības ar mikrouzņēmumu nodokļa maksātāju, iesniedz grāmatiņu. Ja mikrouzņēmuma darbinieks ir darba attiecībās ar vairākiem mikrouzņēmumu nodokļa maksātājiem, grāmatiņu iesniedz vienā no tiem un par to pārējos mikrouzņēmumus informē rakstveidā, norādot to konkrēto mikrouzņēmumu, kurā grāmatiņa iesniegta.

Mikrouzņēmumu nodokļa (MUN) maksātājiem šis iesniegums ir apliecinājums, kāpēc konkrētā darbinieka algas nodokļa grāmatiņa neatrodas pie viņa.

Prasība iesniegt grāmatiņu mikrouzņēmumā ir tāpēc, ka šī nodokļa maksātājiem saskaņā ar likumu iedzīvotāju ienākuma nodokļa atvieglojumi (neapliekamais minimums, par apgādājamiem) nepienākas darbavietā, kas maksā vispārējos nodokļus. Līdz ar to tā ir garantija, ka nekur citur nodokļa atvieglojumi netiks piemēroti.

"Nodokļa grāmatiņa obligāti ir jāiesniedz mikrouzņēmumā."

Ja mikrouzņēmumu nodokļa maksātājs šo likuma prasību nav ievērojis un viņa darbinieks tomēr ir strādājis vēl citā darbā, kur atvieglojumi ir piemēroti, pēc šāda fakta atklāšanas mikrouzņēmumam var nākties segt zaudējumus darbiniekam, no kura VID piedzīs nepamatoti saņemto nodokļa atvieglojumu naudu. Jo MUN maksātāja atbildība bija prasīt, lai viņa darbinieks iesniedz algas nodokļa grāmatiņu.

Tātad, ja cilvēks strādā gan parastā darbavietā, gan mikrouzņēmumā, kurš maksā mikrouzņēmumu nodokli, nodokļa grāmatiņa ir obligāti jāiesniedz mikrouzņēmumā. Šajā ziņā izvēles nav.

Likums atļauj strādāt uzņēmumā (kas nav mikrouzņēmumu nodokļa maksātājs), neiesniedzot tajā algas nodokļa grāmatiņu, līdz ar to cilvēkam netiek piemēroti nodokļu atvieglojumi. Tas ir darba devēja ziņā, vai tam piekrist. Jo algas nodokļa grāmatiņas nozīme ir pareizi piemērot neapliekamo minimumu un atvieglojumus, uzsver Inese Bērziņa. Tas nav obligāts dokuments, lai vispār varētu strādāt.

Taču darba devējam var būt dažādi iemesli, kāpēc viņš vēlas, lai algas nodokļa grāmatiņa atrastos viņa uzņēmumā, piemēram, ieinteresētība, lai darbinieks strādā pilnu slodzi un ar prasīto atdevi konkrētā darbavietā.

Vai galvenā ienākumu gūšanas vieta ir svarīga

Pagājušajā gadā likumā "Par iedzīvotāju ienākuma nodokli" ar grozījumiem noteica, ka nodokļu maksātājs iesniedz algas nodokļa grāmatiņu tajā vietā, kuru uzskata par galveno ienākumu gūšanas vietu. Atbilstīgi papildināti arī algas nodokļa grāmatiņas noteikumi. Kāda nozīme ir šādai izvēlei?

Cilvēks izvērtē, kā viņam ērtāk un izdevīgāk – vai atkarībā no algas lieluma, vai no prognozējamā laika, cik ilgi kādā darbavietā strādās. Var izvēlēties ne tikai starp darbavietām (saprotams – izņēmums ir mikrouzņēmuma nodokļa maksātājs), bet, piemēram, strādājošais pensionārs var izvēlēties arī starp Valsts sociālās apdrošināšanas aģentūru un darbavietu. Salīdzinoši jāizvērtē, cik liela ir pensija, cik liela ir alga, ja ir, piemēram, papildatvieglojums, kur to izdevīgāk piemērot.

Autoratlīdzības izmaksātājs var piemērot atvieglojumus

Jauno noteikumu 13.punkts paredz, ka, uzsākot darba attiecības, nodokļa maksātājs (izņemot mikrouzņēmumu nodokļa maksātāju) darba līguma pirmajā dienā grāmatiņu neapliekamā minimuma un nodokļa atvieglojumu piemērošanai iesniedz darbavietā, kuru tas uzskata par galveno algota darba ienākuma gūšanas vietu, vai pirms ienākuma gūšanas - citā ienākuma gūšanas vietā, kuru tas uzskata par galveno ienākuma (tai skaitā autoratlīdzības) gūšanas vietu, bet kura nav saistīta ar personas saimniecisko darbību.

I.Bērziņa pievērš uzmanību, ka galvenās ienākumu gūšanas vietas izvēlē tagad ir paredzēta arī autoratlīdzības gūšanas vieta. Tas nozīmē, ja, piemēram, autorlīgums noslēgts uz ilgāku laiku un cilvēkam nav nevienas citas ienākumu gūšanas vietas (kur varētu atrasties grāmatiņa), tad autoratlīdzības izmaksātājs var ņemt vērā neapliekamo minimumu un arī atvieglojumus par personām, kas ierakstītas autora algas nodokļa grāmatiņā. Izdevīgums autoram ir tūlītējs, jo, iesniedzot gada ienākumu deklarāciju, pārmaksāto nodokli var atgūt tikai nākamajā gadā.

Par izmaiņām jāpaziņo 10 dienu laikā

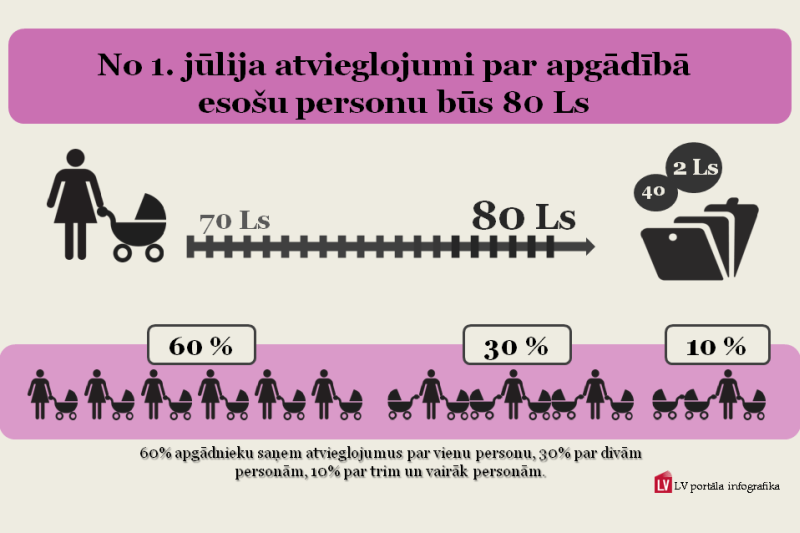

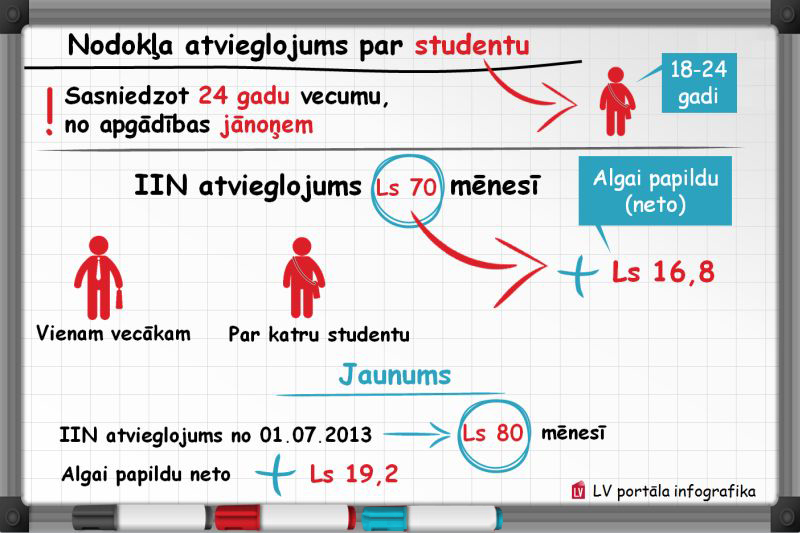

Nodokļa grāmatiņā ieraksta ziņas, uz kuru pamata maksātājam piemēro likuma "Par iedzīvotāju ienākuma nodokli" 13.pantā paredzētos atvieglojumus – par bērniem, nestrādājošu laulāto, par nestrādājošiem vecākiem un vecvecākiem, par aizbildnībā vai aizgādnībā esošu personu un virknē citu gadījumu. Pašreiz nodokļa atvieglojums par apgādājamiem ir 70 latu mēnesī.

Nodokļa grāmatiņā ieraksta apgādībā esošās personas un norāda datumus, no kura līdz kuram atvieglojums piemērojams, kā arī pamatojumu. Šī kārtība jaunajos noteikumos ir tāda pati kā iepriekš.

Ja nodokļu maksātājam mainās situācija, piemēram, bija trīs apgādājamie, palikuši divi, viņam 10 dienu laikā par to jāpaziņo darba devējam, lai vairs netiktu piemēroti atvieglojumi par vienu no apgādājamiem. Nodokļu maksātājs Valsts ieņēmumu dienestā iesniedz dokumentus, kas apliecina viņa tiesības uz nodokļa atvieglojumiem, VID tos pārbauda un izsniedz paziņojumu par izmaiņām nodokļa atvieglojumos. Paziņojums jāaiznes darba devējam.

"Ja grāmatiņa atrodas pie darba devēja, atvieglojumu noformē darba devējs."

Nodokļa grāmatiņu katrreiz nevajag nest uz VID. Inese Bērziņa skaidro: darba devēji nereti sūdzas, ka darbinieks pēc tam neatdod grāmatiņu, un tad iznāk, ka darba devējs turpina piemērot nodokļa atvieglojumus, kuri maksātājam vairs nepienākas. Tā ka darba devējiem ir ieteicams sakārtot attiecības tā, lai darbinieks par grāmatiņu neaizmirstu. Jo, ja nodokļa atvieglojumi tiek piemēroti, grāmatiņas uz vietas nav, tas ir pārkāpums.

Jaunie noteikumi paredz, ka paziņojumu par apgādībā esošām personām Valsts ieņēmumu dienestā var iesniegt arī elektroniski. Taču pašreizējā kārtība vēl neparedz atgriezenisko saiti ar nodokļu maksātāju elektroniski, tāpēc tik un tā cilvēkam pašam jādodas uz VID pēc noformētā paziņojuma. Līdz ar to jaunajai iespējai pašreiz maksimālas lietderības nav, jo klātienē visu var izdarīt vienlaikus – iesniegt iesniegumu un saņemt paziņojumu.

Jāpiebilst, ka noteikumu izstrādāšanas laikā ir rosināts ieviest elektroniskās nodokļa grāmatiņas, un nodokļu administrācijas speciālisti to jau ir pārrunājuši.

Papildu atvieglojumu var piemērot darba devējs

Jaunajos noteikumos ir paredzēta ērtāka kārtība, lai nodokļu maksātājs saņemtu papildatvieglojumus, ko likums paredz invalīdiem, politiski represētajiem un nacionālās pretošanās kustības dalībniekiem.

Pirmo reizi saņemot grāmatiņu, persona VID uzrāda invaliditāti apliecinošu dokumentu, politiski represētās personas apliecību vai nacionālās pretošanās kustības dalībnieka apliecību. VID grāmatiņā ieraksta, par kādu laikposmu papildu atvieglojums piemērojams. Ja invaliditāti apliecinošs dokuments izdots agrāk kā 45 kalendāra dienas pirms algas nodokļa grāmatiņas saņemšanas, tad VID tas nav jāuzrāda.

Jaunajos noteikumos paredzēts: ja grāmatiņa atrodas pie darba devēja un nodokļa maksātājam šajā laikā rodas tiesības uz papildu atvieglojumu, jo viņam ir piešķirta invaliditātes grupa vai tā mainīta, vai pagarināts invaliditātes termiņš, atvieglojumu noformē darba devējs.

Kādreiz, ja strādājošam piešķīra, piemēram, 2.invaliditātes grupu, viņam bija jādodas uz VID noformēt paziņojumu par to un pēc tam šis paziņojums jānes uz darbavietu. Tagad šāda nosacījuma noteikumos vairs nav. VID no Veselības un darbspēju ekspertīzes ārstu valsts komisijas regulāri saņem informāciju par personām, kurām piešķirta kāda no invaliditātes grupām. Tāpēc paziņojums par to no VID cilvēkam šādā gadījumā vairs nav vajadzīgs. Cilvēks ar savu invaliditātes apliecību var uzreiz doties pie darba devēja, kurš, pamatojoties uz apliecību, izdara ierakstu algas nodokļa grāmatiņā un piemēro atvieglojumus. Tā kā invaliditātes apliecībā ir noteikts derīguma termiņš, tad arī algas grāmatiņā ieraksta – līdz kuram termiņam atvieglojums piemērojams.

Līdzīgā kārtā rīkojas politiski represētie un nacionālās pretošanās kustības dalībnieki, lai saņemtu papildatvieglojumus.

Vai tas ir obligāti – iesniegt invaliditātes apliecību darba devējam? Nē, nav obligāti. Arī I.Bērziņa zina gadījumus, ka dažkārt cilvēks nevēlas, lai darba devējs uzzina par viņa invaliditāti, bažījoties par iespējamiem sarežģījumiem darba attiecībās. Cilvēks pienākošos papildu atvieglojumus var izmantot, iesniedzot gada ienākumu deklarāciju, un tā saņemt pārmaksāto iedzīvotāju ienākuma nodokli.

Izdienas pensiju saņēmējiem

Piešķirot pensiju, Valsts sociālās apdrošināšanas aģentūrai (VSAA) šis fakts ir jāieraksta algas nodokļa grāmatiņā. Tātad cilvēkam ieraksta izdarīšanai par izdienas pensijas piešķiršanu grāmatiņa noteikti būs jāiesniedz aģentūrā. Grāmatiņa atvieglojumu piemērošanai var palikt aģentūrā, vai arī tā ir jānogādā atpakaļ darba devējam, ja cilvēks strādā.

Saskaņā ar likumu pensijas saņēmējam ir tā dēvētais pensionāra neapliekamais minimums –165 lati mēnesī. VSAA pensionāru neapliekamo minimumu pensijām piemēro vienmēr - neatkarīgi no tā, vai nodokļa maksātājs atstāj grāmatiņu aģentūrā vai arī iesniedz citā ienākumu gūšanas vietā. Savukārt ieraksts grāmatiņā, ka persona saņem pensiju, norāda, ka neviens cits izmaksātājs nevar piemērot parasto neapliekamo minimumu (pašreiz tas ir 45 lati mēnesī).

Jaunajos noteikumos ir korekcijas saistībā ar izdienas pensijām, jo kopš 2011.gada 1.janvāra lielāko daļu izdienas pensiju administrē VSAA, nevis attiecīgo profesiju pārzinošie resori un ministrijas. Izdienas pensiju administrēšana ir atstāta tikai Aizsardzības ministrijai un Satversmes aizsardzības birojam.

Līdz ar to noteikumi paredz, ka nodokļu maksātājam, kuram ir piešķirta izdienas pensija, grāmatiņā atzīmi par pensijas piešķiršanu izdara VSAA, Aizsardzības ministrija vai Satversmes aizsardzības birojs. Ja persona ir zaudējusi tiesības uz pensiju un grāmatiņa atrodas vienā no šīm iestādēm, tā grāmatiņā norāda datumu, ar kuru persona ir zaudējusi tiesības uz konkrēto pensiju, un grāmatiņu ar attiecīgu atzīmi pēc nodokļa maksātāja pieprasījuma izsniedz nodokļa maksātājam.