Ar 2021. gada 1. janvāri SIA vairs nevarēs iegūt mikrouzņēmumu nodokļa maksātāja statusu. Jau reģistrētajiem MUN maksātājiem – SIA – plānots gadu ilgs pārejas periods. Likumā paredzēts noteikt, ka mikrouzņēmumu nodokļa maksātājs būs viena persona – individuālais komersants, individuālais uzņēmums, zemnieka vai zvejnieka saimniecība, kā arī fiziskā persona, kas reģistrēta Valsts ieņēmumu dienestā kā saimnieciskās darbības veicēja.

FOTO: Freepik

2021. gada budžeta izskatīšanas ārkārtas sēdes jau ceturtajā dienā, 26. novembrī, Saeima pēc ilgstošām debatēm nobalsoja par plašām izmaiņām mikrouzņēmumu nodokļa regulējumā, otrajā – galīgajā – lasījumā atbalstot vēl vienu no nākamā gada budžeta paketes likumprojektiem.

Ar grozījumiem Mikrouzņēmumu nodokļa likumā (MUN) paredzēts, ka no 2021. gada 1. janvāra mikrouzņēmumu nodokļa maksātājs būs viena persona – individuālais komersants, individuālais uzņēmums, zemnieka vai zvejnieka saimniecība, kā arī fiziskā persona, kas reģistrēta Valsts ieņēmumu dienestā (VID) kā saimnieciskās darbības veicējs.

Tātad MUN varēs attiecināt tikai uz vienu personu – mikrouzņēmuma īpašnieku.

Par mikrouzņēmumu nodokļa maksātāju nevarēs kļūt PVN maksātājs. Ja mikrouzņēmums kļūst vai tam jākļūst par reģistrētu PVN maksātāju saskaņā ar Pievienotās vērtības nodokļa likumu, tas zaudēs mikrouzņēmumu nodokļa maksātāja statusu ar nākamo taksācijas periodu.

MUN režīmu nevarēs piemērot darbinieku algošanai. Grozījumi paredz: ja mikrouzņēmumam ir darbinieks, viņa ienākumus no mikrouzņēmuma apliek ar iedzīvotāju ienākuma nodokli (algas nodokli) saskaņā ar likumu “Par iedzīvotāju ienākuma nodokli” un darbinieku apdrošina kā darba ņēmēju saskaņā ar likumu “Par valsts sociālo apdrošināšanu”. Šāda kārtība attiecināma uz darbiniekiem, kuri tiks pieņemti darbā ar 2021. gada 1. janvāri.

Jāatgādina, ka fiziskajai personai, kas veic saimniecisko darbību, ir tiesības savas saimnieciskās darbības veikšanai algot darbiniekus. Fiziskā persona, pieņemot darbā darbinieku, kļūst par darba devēju.

Grozījumi Mikrouzņēmumu nodokļa likumā paredz, ka ar 2021. gada 1. janvāri MUN maksātāja statusu vairs nevarēs iegūt sabiedrība ar ierobežotu atbildību (SIA). Tātad SIA kā MUN maksātājus ar 2021. gada 1. janvāri vairs nereģistrēs.

Savukārt jau reģistrētie MUN maksātāji – SIA – mikrouzņēmumu nodokļa maksātāja statusu zaudēs ar 2022. gada 1. janvāri un kļūs par uzņēmumu ienākuma nodokļa maksātājiem.

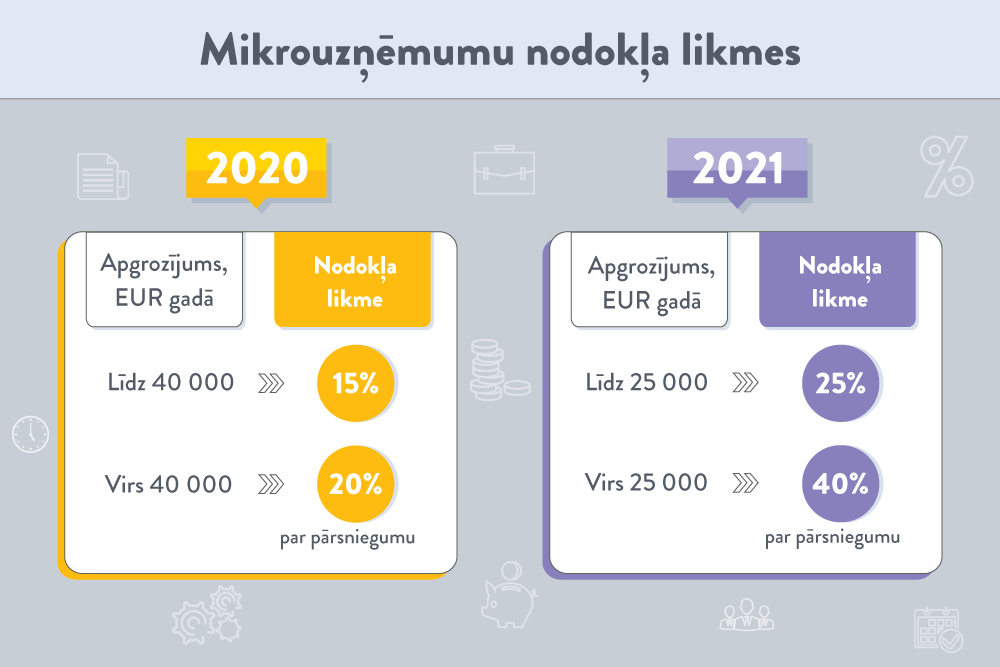

Likumā noteiktas jaunas šī nodokļa likmes: apgrozījumam līdz 25 000 eiro gadā – 25%; apgrozījuma daļai, kas pārsniedz 25 000 eiro gadā, – 40%.

Pašreiz likums noteic, ka apgrozījumam līdz 40 tūkstošiem eiro MUN likme ir 15%, apgrozījumam virs 40 tūkstošiem eiro – 20%.

Mikrouzņēmumu nodoklis ietver valsts sociālās apdrošināšanas obligātās iemaksas un mikrouzņēmuma īpašnieka iedzīvotāju ienākuma nodokli par mikrouzņēmuma saimnieciskās darbības ieņēmumu daļu. Mikrouzņēmumu nodokļa maksātāja valsts budžetā iemaksātā mikrouzņēmumu nodokļa ieņēmumus Valsts ieņēmumu dienests sadalīs šādi:

80% – valsts sociālās apdrošināšanas obligātās iemaksas; 20% – iedzīvotāju ienākuma nodoklis.

Likumā ar grozījumiem ir iekļauti plaši pārejas noteikumi, kas attiecas uz jau reģistrētiem MUN maksātājiem (tiem, kas līdz 2020. gada 31. decembrim ir reģistrēti kā šī nodokļa maksātāji vai ieguvuši mikrouzņēmumu nodokļa maksātāja statusu ar 2021. gada 1. janvāri).

Lai nodrošinātu MUN maksātāju tiesisko paļāvību pārejas periodā (2021. gadā), paredzēts, ka MUN maksātājs darbiniekus, kuri ir pieņemti līdz 2020. gada 31. decembrim, līdz 2021. gada 30. jūnijam varēs turpināt nodarbināt līdzšinējā kārtībā, piemērojot mikrouzņēmumu nodokli.

Savukārt ar 2021. gada 1. jūliju ienākumus, ko gūs jau reģistrētā mikrouzņēmumu nodokļa maksātāja darbinieks (izņemot mikrouzņēmuma īpašnieku), kurš pieņemts darbā līdz 2020. gada 31. decembrim, apliks ar darbaspēka nodokļiem vispārējā kārtībā – iedzīvotāju ienākuma nodokli (algas nodokli) saskaņā ar likumu “Par iedzīvotāju ienākuma nodokli” un darbinieku apdrošina kā darba ņēmēju saskaņā ar likumu “Par valsts sociālo apdrošināšanu”.

MUN maksātāji – SIA – var kļūt par uzņēmumu ienākuma nodokļa (UIN) maksātājiem 2021. gada laikā, bet, ja MUN maksātājs – SIA – pats līdz 2021. gada 31. decembrim nebūs reģistrējies par UIN maksātāju, tas ar 2022. gada 1. janvāri automātiski zaudēs MUN maksātāja statusu un tiks reģistrēts par UIN maksātāju.

Mikrouzņēmumu nodokļa likumā vairs nav noteikts darbinieka algas ierobežojums – 720 eiro mēnesī.

Izmaiņas šajā likumā rosinātas, jo vairāku gadu garumā MUN režīmā konstatētas dažādas nepilnības, tostarp tas plaši tiek izmantots nodokļu optimizācijas nolūkos. Šāda prakse kropļo konkurenci, kā arī MUN režīmā nodarbinātajiem ir ļoti mazas sociālās iemaksas, kas rada sociālā nodrošinājuma risku nākotnē, atsaucoties uz likuma grozījumu anotāciju, norāda Saeimas Preses dienests.