LV portāla infografika; Avots: Swedbank aptauja

Latvijas pensiju sistēmu veido trīs līmeņi: sociālās iemaksas pirmajā un otrajā pensiju līmenī, kā arī privātie maksājumi trešajā līmenī. Piedaloties pirmajos divos līmeņos, pensijas atvietojuma līmenis varētu būt 50%, tas ir – puse no algas, kāda ir saņemta pirms došanās pensijā. Papildus veidojot privātās pensijas uzkrājumu, kad iemaksas veic pats cilvēks vai viņa darba devējs, varētu panākt 70% atvietojumu, lai būtiski nesamazinātos dzīves kvalitāte.

Latvijas pensiju sistēma starptautiskās kompānijas "Allianz" pētījumā pērn atzīta par septīto ilgtspējīgāko pasaulē, un tas ir kāpums par divām vietām, salīdzinot ar 2014. gadu, kad Latvija bija 9. vietā. Pērn Igaunija bija 8. vietā, Lietuva – 16. vietā. Analizējot Latvijas pensiju sistēmas ilgtspēju un tās augsto novērtējumu, "Swedbank" Ieguldījumu pārvaldes sabiedrības vadītājs Pēteris Stepiņš norāda, ka pensiju sistēmas ilgtspējas atspoguļojums tikai ar vienu rādītāju visu neizsaka, jo pētnieki, vērtējot 54 valstis, ir analizējuši vairāku kritēriju kopumu: demogrāfiju, pensiju sistēmu, valsts finansiālo stāvokli.

Demogrāfijas raksturojumam pētnieki ir salīdzinājuši iedzīvotāju skaitu no 65 gadiem un vecākus un potenciālos strādājošos, iedzīvotājus darbspējas vecumā – no 15 līdz 64 gadiem. Skatoties, kāds ir pensionāru īpatsvars pret strādājošo īpatsvaru jeb cik strādājošajiem ir jāuztur pensionāri, izdarīti secinājumi par situāciju pašreiz un kā proporcija starp cilvēkiem darbspējas vecumā un pensijas vecumā mainīsies nākotnē – līdz 2050. gadam. Pašlaik demogrāfiskā situācija Latvijā, ja raugās Centrālās un Austrumeiropas kontekstā, ir mērena, citās valstīs tā ir sliktāka, jo tur iedzīvotāju novecošanās notikusi straujāk. Latvijā iedzīvotāju īpatsvars pensijas vecumā pret iedzīvotājiem vecumā no 15 līdz 64 gadiem ir virs 20%, bet Ungārijā šis procents ir tuvu 30, savukārt Rietumeiropā pāri 30%.

Otrs apjomīgais kritēriju grozs ir pašas pensiju sistēmas izvērtējums: ienākumu atvietojamība, likumā noteiktais pensionēšanās vecums un faktiskais pensionēšanās vecums, 2. un 3. līmeņa nozīmīgums pensiju sistēmā, sagaidāmās reformas.

Latvijā, salīdzinot ar pārējām valstīm, pensijas 1. līmeņa atvietojamība ir apmēram 35%, kas ir salīdzinoši zema. Ir valstis (Bulgārija, Ungārija), kur tā ir zem 30%, savukārt Polijā no pirmā līmeņa tiek segti 65% no pirmspensijas ienākumiem. No ilgtspējas viedokļa Latvijā situācija ir labāka, jo no pirmā līmeņa netiek solīts tik daudz kā, piemēram, Spānijā vai Itālijā, kur valsts budžeta situācija nav tik laba kā Latvijā. Līdz ar to, solot maksāt 80% no pirmspensijas algas topošajiem pensionāriem, ir jautājums, vai šādus solījumus varēs izpildīt.

Ir valstis, kur likumā noteiktais pensionēšanās vecums ir augsts, taču daudzi cilvēki aiziet pensijā pat sešus septiņus gadus ātrāk. Latvijā situācija starp likumā noteikto un faktisko pensionēšanās vecumu ir ļoti tuva. Piemēram, Dānijā un Beļģijā pensionēšanās vecums ir 67 gadi, taču pensijā viņi dodas agrāk nekā Latvijā – ap 60 gadiem, tātad pensijas izdevumi pieaug straujāk, nekā plānojuši likumdevēji.

Savukārt, vērtējot valsts finanšu stāvokli, analizēti pensiju maksājumi pret iekšzemes kopproduktu (IKP), valsts parāds pret IKP (ja valsts parāds ir neliels, tad pensiju solījumus nākotnē var izpildīt) un sociālo pabalstu nepieciešamība vecumdienās, jo var būt tā, ka pensijas no 1. līmeņa ir sagaidāmas tik nelielas, ka cilvēkiem ir vajadzīgi pabalsti, lai izdzīvotu.

Vērtējot, vai valsts var atļauties uzturēt esošo pensiju sistēmu, pētnieki Latvijas situāciju noteikuši kā labu, un tāda prognozēta arī 2050. gadā. Pašlaik izdevumi pensijām veido aptuveni 7% no IKP, prognozētajā ilgtermiņa periodā tie varētu pieaugt līdz 9%. Rietumeiropas valstīs, piemēram, Luksemburgā, pašlaik pensijām tiek atvēlēti 10% no IKP, bet 2050. gadā prognozēti 13%.

Situācijas modelēšana 2050. gadam rāda, ka pieaugs pensijas vecuma iedzīvotāju skaits visā pasaulē, un tas nozīmē, ka ir jāapsver dažādi risinājumi, lai pensiju sistēma varētu pastāvēt.

Pētnieki norādījuši uz pensijas vecuma celšanu (Latvijā tā jau notiek) vai arī migrācijas veicināšanu no reģioniem, kur cilvēki ir daudz jaunāki, kā arī dzimstības veicināšanu.

Iedzīvotāju vērtējums sistēmai – viduvējs, taču gaidas – cerīgas

Savukārt pašu Latvijas iedzīvotāju skatījums uz Latvijas pensiju sistēmu nav tik atzinīgs kā starptautiskais vērtējums, liecina "Swedbank" pagājušā gada nogalē veiktā aptauja. Desmit baļļu skalā iedzīvotāji savas valsts pensiju sistēmu novērtējuši kā viduvēju. Vispozitīvāk noskaņoti 30–39 gadus veci iedzīvotāji, savukārt vispesimistiskākie ir pirmspensijas vecuma iedzīvotāji ar zemiem ienākumiem, – stāsta "Swedbank" Atklātā pensiju fonda valdes loceklis Kristaps Kopštāls.

Iedzīvotāji uz jautāto, kas ietekmē pensiju sistēmas ilgtspēju, visbiežāk atbildējuši, ka tā ir demogrāfiskā, ekonomiskā situācija un valdības lēmumi. Cilvēki daudz retāk atzinuši, ka ir nepieciešams iesaistīties arī pašam, veikt sociālās iemaksas un veidot uzkrājumus.

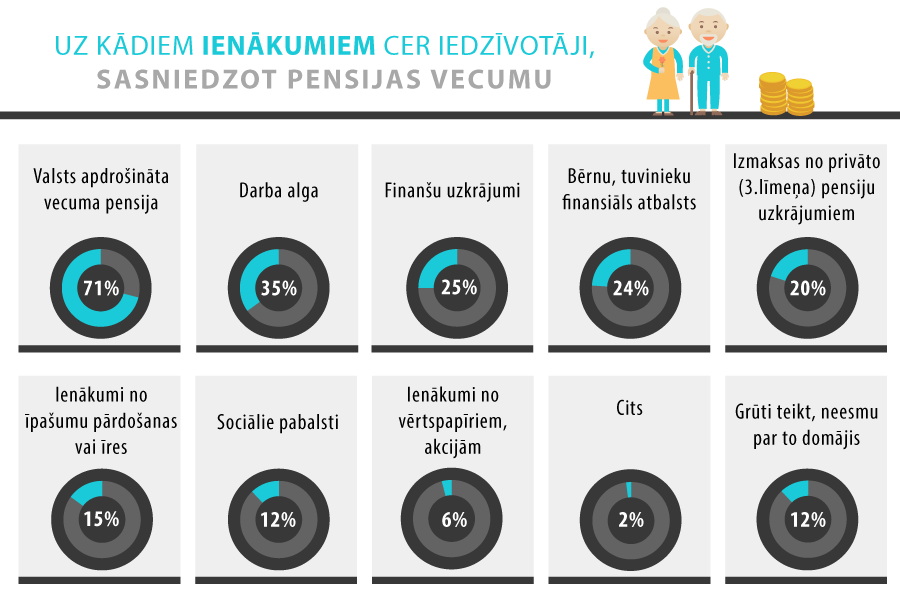

Lielākā daļa cilvēku paļaujas uz valsts pensiju vecumdienās. Turklāt iedzīvotāju gaidas par pārtikušām vecumdienām nemazinās, gluži pretēji – pēdējos piecos gados tās augušas. Uz aptaujā jautāto, cik lielai vajadzētu būt jūsu nākotnes pensijai, 80% iedzīvotāju atbildējuši, ka vēlas saņemt pensiju esošo ienākumu apmērā vai pat lielāku par pašreizējo algu. Naudas izteiksmē tie ir vidēji 885 eiro. Turklāt ambiciozāki ir vīrieši, kuri ik mēnesi vēlētos saņemt vidēji 1043 eiro. Taču šobrīd vecuma pensijas vidējais apmērs Latvijā ir 292 eiro mēnesī. Iedzīvotāju izpratne par individuālo atbildību pensijas veidošanā attīstās lēni, iezīmējot būtisku plaisu starp šodienas un nākotnes pensionāru, secina "Swedbank" eksperti.

Savukārt trešā daļa iedzīvotāju plāno strādāt pensijas vecumā, iespējams, apzinoties to, ka pensijas ienākumi varētu nebūt pietiekami augsti. Šī tendence – pēc pensionēšanās turpināt strādāt – ir vērojama arī citur pasaulē.

Ko dara katrs pats

Pensiju sistēmas lielas sastāvdaļas ir 2. un 3. līmenis. Saskaņā ar Valsts fondēto pensiju likumu 2. līmenis darbojas kopš 2001. gada. Pašreiz tajā nonāk 6% no pensijas kapitāla (iepriekš procents mainījās, krīzes gados tika samazināts līdz 2%). Piedalīšanās 2. pensiju līmenī ir obligāta tiem, kas dzimuši pēc 1971. gada 1. jūlija.

Otrajā līmenī jau ir iemaksāti 2,3 miljardi eiro, un tas ir nopelnījis 400 miljonus eiro, kopējais uzkrājums tātad ir 2,7 miljardi eiro. Svarīgi, ka 2. pensiju līmenis – tie ir reālie katra cilvēka uzkrājumi, reāla nauda, kas turpina pelnīt, uzsver P. Stepiņš. Diemžēl cilvēki bieži vien 2. pensiju līmeņa uzkrājumu neuztver kā savu naudu, neapzinās, ka tas būs viņa kapitāls, kad viņš dosies pensijā. Pensiju 2. līmenī ir 1,258 miljoni dalībnieku.

Turpina pieaugt arī pensiju 3. līmeņa dalībnieku skaits, pērn tas sasniedza 271 tūkstoti, tie ir apmēram 27% no ekonomiski aktīvajiem iedzīvotājiem. Viens no pensiju ilgtspējas pamatiem ir iedzīvotāju iesaistīšanās uzkrājumu veidošanā, tas gan bieži tiek atlikts uz vēlāku laiku. Pensiju 3. līmeņa dalībnieku vidējais vecums ir 47 gadi. Taču svarīga ir savlaicīga uzkrājumu veidošana, regulāri atlicinot vismaz nelielu naudas summu, norāda K. Kopštāls.

Saskaņā ar Latvijas Komercbanku asociācijas datiem Latvijas iedzīvotāji savām privātajām pensijām līdz pērnā gada novembra beigām bija uzkrājuši 362 miljonus eiro.

Latvijas problēma ir tā, ka apmēram trešā daļa pensiju sistēmā īsti nepiedalās. Gadiem tiek runāts par to, ka trešā daļa strādājošo sociālās iemaksas veic no algas, kas nesasniedz pat minimālo. Līdz ar to arī iemaksas 2. līmenī ir ļoti mazas.

Pensiju sistēmu ilgtspējīguma pētnieki atzīst, ka var būt situācija, ka pensijām izmaksas ir zemas un tagad nerada problēmas valstij, taču tas var radīt sociālo spriedzi nākotnē. Kā norāda P. Stepiņš, trešā daļa, kas sociālās iemaksas maksā no minimālās algas vai nemaksā vispār, dodoties pensijā, jutīsies slikti, taču divām trešdaļām varētu rasties jautājums: kāpēc man vajadzētu atteikties no savas pensijas par labu tiem, kas nav maksājuši.

Viņš uzsver, ka no ilgstspējas viedokļa Latvijas pensiju sistēma ir laba, taču ir nepieciešams, lai tajā piedalās visi, maksā nodokļus. Ēnu ekonomika vienmēr pastāvēs, taču ja to izdotos samazināt vismaz uz pusi, tas būtu liels ieguvums arī jau esošajiem pensionāriem. Turklāt vienlaikus ir jādomā, kā palielināt ienākumus sociālajā budžetā.