LV portāla infografika

Likumā "Par iedzīvotāju ienākuma nodokli" patentmaksu kā nodokļu maksāšanas režīmu ieviesa 2010. gadā, 11.10 pantā nosakot īpašus noteikumus patentmaksātājiem. Mazais nodoklis tika piedāvāts ar domu pamudināt ekonomiski aktīvos, bez darba palikušos cilvēkus sākt mazo biznesu bez apgrūtinošu birokrātisko procedūru kārtošanas.

Saskaņā ar likumu patentmaksa (vispārējā) tiek ieskaitīta valsts budžetā: 67% – valsts sociālās apdrošināšanas speciālajā budžetā; 33% – maksātāja dzīvesvietas pašvaldības budžetā.

Nodokļu režīms patiešām ir vienkāršs. Pamatos tas ir izklāstīts Valsts ieņēmumu dienesta (VID) informācijā Saimnieciskās darbības veicēji. Tomēr par dažiem praktiskiem soļiem LV portāls lūdza skaidrojumu VID un Valsts sociālās apdrošināšanas aģentūrai (VSAA).

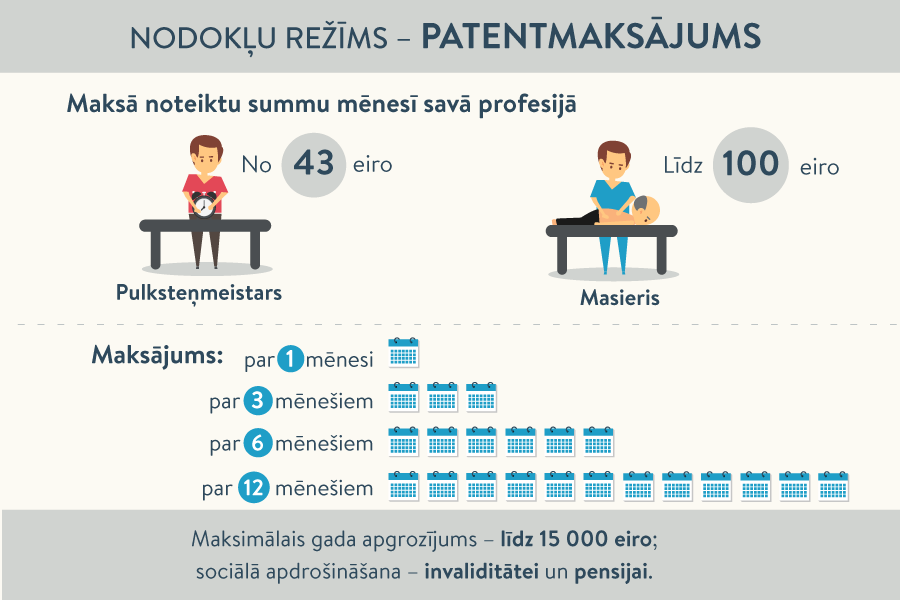

Patentmaksu var izvēlēties maksāt, ja saimniecisko darbību veic profesijās, kas ir uzskaitītas Ministru kabineta noteikumu Nr.1531 1. pielikumā.

Katrai profesiju grupai ir noteikts konkrēts maksājums. Tā apmērs ir atšķirīgs – no 43 eiro mēnesī (auklei, kalējam, keramiķim u.c.) līdz 100 eiro mēnesī (masierim).

Patentmaksa virknē profesiju atšķiras Rīgā un ārpus Rīgas. Piemēram, privātskolotājam Rīgā maksājums ir 57 eiro, ārpus galvaspilsētas – 43 eiro.

Ja saimniecisko darbību veic gan Rīgā, gan citu pašvaldību teritorijās, patentmaksu vienam kalendārajam mēnesim nosaka atbilstoši teritorijai ar augstāko patentmaksu.

Tiesiskais regulējums paredz, ka patentmaksātājs saimniecisko darbību var veikt vairākās profesijās. Arī tādā gadījumā maksājums ir viens, bet – lielākais.

Patentmaksu var maksāt par vienu, trim, sešiem mēnešiem vai gadu. Maksājums ir jāveic divu darbdienu laikā pēc pieteikšanās šim nodokļu režīmam.

Lai reģistrētos kā patentmaksātājs, VID jāiesniedz iesniegums – ne vēlāk kā 10 darbdienas pirms patentmaksas piemērošanas datuma.

Patentmaksātāja iesniegums (veidlapa) ir jau minēto MK noteikumu Nr. 1531 2. pielikums. Aizpildīto veidlapu VID var iesniegt gan elektroniski (Elektroniskās deklarēšanas sistēmā – EDS), gan klātienē.

VID sabiedrisko attiecību daļas speciāliste Kristīne Augstkalne-Jaunbērziņa norāda, ka iesniegums "Par reģistrāciju patentmaksas vai samazinātās patentmaksas veikšanai" ir atrodams VID mājaslapā sadaļas "Nodokļi"/ "Iedzīvotāju ienākuma nodoklis" / "Veidlapas un iesniegumi" apakšsadaļā "Iesniegumu un paziņojumu formas".

Aizpildītu iesniegumu var iesniegt EDS sadaļā "Dokumenti"/ "No veidlapas"/ "Iedzīvotāju ienākuma nodokļa dokumenti" / "Iesniegums Valsts ieņēmumu dienestam par reģistrāciju patentmaksas veikšanai" vai klātienē jebkurā klientu apkalpošanas centrā, uzrādot pasi vai personas apliecību (eID) un aizpildot nodokļu maksātāja reģistrācijas lapu (iesnieguma veidlapa pieejama klientu apkalpošanas centros).

Kad un kur veikt patentmaksājumu?

Atbilstoši MK noteikumu prasībām patentmaksājumam jāpiesakās 10 dienas iepriekš un maksājums jāieskaita budžetā divu darbdienu laikā. Palūkosim, ko tas nozīmē praksē.

Piemēram, floriste iesniedz VID "Iesniegumu Valsts ieņēmumu dienestam par reģistrāciju patentmaksas vai samazinātās patentmaksas veikšanai", lūdzot reģistrēt patentmaksas veikšanai no 2017. gada 1. marta līdz 31. martam, un samaksā divu darbdienu laikā 43 eiro par vienu mēnesi. Vienlaikus viņa vēlas turpināt būt patentmaksātāja arī aprīlī. Vai tādā gadījumā atkal būs jāiesniedz iesniegums VID? Tātad – kāds termiņš ir jānorāda šajā iesniegumā? Un, ja norāda pusgadu, vai tad patentmaksa ir jāsamaksā uzreiz par visiem sešiem mēnešiem? Tātad jāsamaksā uzreiz 258 eiro? Vai var maksāt par katru mēnesi atsevišķi?

VID Nodokļu pārvaldes speciālisti skaidro – patentmaksa ir fiksēts maksājums par personas iesniegumā saistībā ar reģistrāciju patentmaksas veikšanai norādīto termiņu – vienu, trim vai sešiem kalendāra mēnešiem vai vienu kalendāra gadu. Iesniegumu fiziskā persona iesniedz ne vēlāk kā 10 darbdienas pirms iesniegumā norādītās dienas, kad vēlams sākt patentmaksas piemērošanu. Līdz ar to, ja patentmaksas maksātājs vēlas turpināt maksāt patentmaksu arī nākamajā periodā, iesniegums par reģistrāciju patentmaksas veikšanai jāiesniedz 10 dienas pirms iepriekš reģistrētās patentmaksas termiņa beigām. Minētajā piemērā, ja persona vēlas turpināt maksāt patentmaksu aprīlī, iesniegums jāiesniedz līdz 20. martam.

Personai divu darbdienu laikā pēc iesnieguma iesniegšanas jāsamaksā patentmaksa par visu iesniegumā norādīto termiņu. Tādējādi piemērā minētajā situācijā patentmaksa floristam par sešiem mēnešiem ir 258 eiro, kas jāiemaksā vienā maksājumā.

Patentmaksājums jāieskaita budžeta kontā:

Reģistrācijas numurs: 90000050138

Konta nr.: LV61TREL1060000710000

Saņēmēja BIC kods: TRELLV22

Pārskati nav jāiesniedz, papildu maksājumu nav

Patentmaksas maksātājs uzskaita tikai saimnieciskās darbības ieņēmumus. Par saimnieciskās darbības ieņēmumiem pārskati nav jāiesniedz. Izņemot fiksēto maksājumu, papildus nekādi maksājumi patentmaksas maksātājam nav jāveic.

Ierobežojumi

Patentmaksa nav atkarīga no kalendārā mēneša saimnieciskās darbības ienākumiem. Taču likumā ir noteikts, ka patentmaksas maksātāja ieņēmumi nedrīkst pārsniegt 15 000 eiro gadā. Kad un kā šis 15 000 eiro slieksnis ir konstatējams?

Patentmaksas maksātājam pašam ir jāuzskaita saimnieciskās darbības ieņēmumi, skaidro VID. Kad tie no gada sākuma ir sasnieguši 15 000 eiro, ko konstatē pats nodokļu maksātājs vai VID inspektors kontroles pasākuma laikā, nodokļu maksātājam ar nākamo mēnesi jāsāk maksāt nodokļi vispārējā kārtībā kā saimnieciskās darbības veicējam vai jāmaksā mikrouzņēmumu nodoklis.

Vēl viens ierobežojums – nodokļu maksātājs, kas veic saimniecisko darbību un par to maksā patentmaksu, vienlaikus nevar būt pakalpojumu sniedzējs saimnieciskās darbības veicējam (komersantam) viņa saimnieciskās darbības ietvaros, ja saimnieciskās darbības veicējs (komersants) darbojas tajā pašā saimnieciskās darbības jomā, par kuru patentmaksas maksātājs maksā patentmaksu.

Piemēram, patentmaksas maksātājam, kurš ir audioierakstu operators, ir noteikts ierobežojums attiecībā uz savu pakalpojumu sniegšanu komersantam vai saimnieciskās darbības veicējam, kura darbības joma ir saistīta ar filmu veidošanu, producēšanu u.tml. un kurš šo uzfilmēto materiālu tālāk izplata savas saimnieciskās darbības ietvaros.

Likums paredz arī samazinātu patentmaksu. Tiesa, ne visās profesijās – mazāks maksājums nav paredzēts skaistumkopšanas pakalpojumu, kā arī fotografēšanas, videoieraksta un audioieraksta pakalpojumu sniedzējiem. Samazināto patentmaksu var maksāt, ja:

Samazinātā patentmaksa ir 17 eiro gadā vai 9 eiro pusgadā. Īsāks termiņš nav paredzēts.

Samazinātās patentmaksas maksātājiem jāzina, ka viņi nav sociāli apdrošināti, jo nekāda summa no šī maksājuma (9 vai 17 eiro) netiek novirzīta sociālajām iemaksām. Kā informē VID Sabiedrisko attiecību daļas galvenā sabiedrisko attiecību speciāliste Evita Teice-Mamaja, tas noteikts likuma 11.10 pantā: Samazinātā patentmaksa ietver iedzīvotāju ienākuma nodokļa maksājumus par fiziskās personas saimniecisko darbību kādā no šā panta otrās daļas 1., 2., 3., 4., 7. un 8.punktā minētajām saimnieciskās darbības jomām.

Patentmaksātāja sociālās apdrošināšanas iemaksas

Saimnieciskās darbības veicējiem, kuri kā nodokļu maksāšanas režīmu izvēlējušies patentmaksājumu, obligāto iemaksu objektu aprēķina, ņemot vērā atbilstošo obligāto iemaksu likmi un to, ka 67% no patentmaksas apmēra ir veiktās obligātās iemaksas. Patentmaksātājs ir apdrošināts tikai invaliditātei un pensijai. Tas nozīmē, ka patentmaksātājam ir tiesības uz valsts vecuma pensiju un invaliditātes pensiju. Savukārt patentmaksātājs, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram piešķirta valsts vecuma pensija, tostarp priekšlaicīgi, ir pakļauts tikai pensiju apdrošināšanai, skaidro Valsts sociālās apdrošināšanas aģentūras (VSAA) Pabalstu metodiskās vadības daļas vecākā eksperte Anita Jakseboga.

Patentmaksātājam aprēķina obligāto iemaksu objektu

Piemēram, ja florists ir izvēlējies maksāt patentmaksu par vienu kalendāro mēnesi, tad viņa patentmaksa būs 43 eiro. No šīs summas 67% ir obligātās iemaksas, un tie ir 28,81 eiro (67% no 43 eiro). Atbilstoši maksājumam VSAA apdrošinātās personas kontā reģistrē obligāto iemaksu objektu 109,21 eiro, piemērojot obligāto iemaksu likmi 26,38% (tā sastāv no pensiju apdrošināšanas likmes – 24,54% un invaliditātes apdrošināšanas likmes – 1,84%, kas ir noteiktas pašnodarbinātajiem MK noteikumos Nr. 759 par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu).

Savukārt patentmaksātājam, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram piešķirta valsts vecuma pensija, tostarp priekšlaicīgi, un ir pakļauts tikai pensiju apdrošināšanai, obligāto iemaksu objekts būs 117,40 eiro.

Obligāto iemaksu objekts tiek aprēķināts, ņemot vērā, ka no patentmaksas aprēķinātās obligātās iemaksas (28,81 eiro) atbilst 26,38%, līdz ar to obligāto iemaksu objekts ir 109,21 eiro (28,81 x 100 : 26,38). Patentmaksātājam, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram piešķirta valsts vecuma pensija, tostarp priekšlaicīgi, un kurš ir pakļauts tikai pensiju apdrošināšanai, obligāto iemaksu objekts 117,40 eiro tiek aprēķināts šādi: 28,81 x 100 : 24,54 = 117,40.

Kādu šīs summas daļu reģistrē kā pensijas kapitālu?

Saskaņā ar jau minētajiem MK noteikumiem Nr. 759 pensijas kapitālu veido 20% no obligāto iemaksu objekta, ja persona nav fondēto pensiju shēmas dalībnieks. Tātad pensijas kapitāls būs 20% no 109,21 jeb 21,842 eiro. Šajā gadījumā personām, kuras sasniegušas vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kurām ir piešķirta valsts vecuma pensija, tostarp priekšlaicīgi, pensijas kapitāls būs 23,48 eiro.

Ja persona ir fondēto pensiju shēmas dalībniece, tad pensijas kapitālu veido 14% no iemaksu objekta, bet fondēto pensiju shēmā nonāk 6% no iemaksu objekta.

Vēl jāpiebilst, ka patentmaksātājs nevar papildus brīvprātīgi pievienoties valsts sociālajai apdrošināšanai.

Kā atgādina A. Jakseboga, pensijas apmērs ir atkarīgs no uzkrātā pensijas kapitāla laika periodā no 1996. gada 1. janvāra līdz pensijas piešķiršanai. Jo lielāks pensijas kapitāls šajā periodā ir uzkrāts, jo lielāka pensija. Tāpat pensijas apmēru ietekmē darba stāža gadi līdz 1996. gada 1. janvārim un personas vidējā apdrošināšanas iemaksu alga laika periodā no 1996. gada līdz 1999. gadam (ieskaitot), kuru piemēro šo darba stāža gadu novērtēšanai. Nozīme ir arī tam, kādā vecumā piešķir pensiju.

Populārākās profesijas

2017. gada 23. janvārī VID Nodokļu informācijas sistēmā bija reģistrēti 2246 patentmaksas maksātāji, tajā skaitā 533 reģistrēti kā samazinātās patentmaksas maksātāji. Kopīgais reģistrēto patentmaksas maksātāju skaits ir mazāks nekā attiecīgajā profesijā reģistrēto patentmaksas maksātāju skaita matemātiskā kopsumma, jo vienam patentmaksas maksātājam vienlaikus var būt uzrādītas arī vairākas profesijas.

Statistika rāda, ka patentmaksātāji ir visās šā nodokļu režīma profesijās. Taču skaits ir atšķirīgs. Ir saimnieciskās darbības veidi, kuros patentmaksājumu izvēlējušies vien pāris cilvēku, piemēram, podnieks, tautas tērpu darinātājs. Visvairāk ir fotografēšanas, videoieraksta un audioieraksta pakalpojumu sniedzēju (fotogrāfs, mākslas fotogrāfs, kinooperators un audioieraksta operators) – 370, frizieru (kungu, dāmu, kā arī suņu), frizūru modelētāju – 285, aukļu (oficiālais profesijas nr. 8.3 – auklis) – 185. Arī daudzi kosmetologi, amatnieki, privātskolotāji, šuvēji kā nodokļu režīmu izvēlējušies patentmaksu.

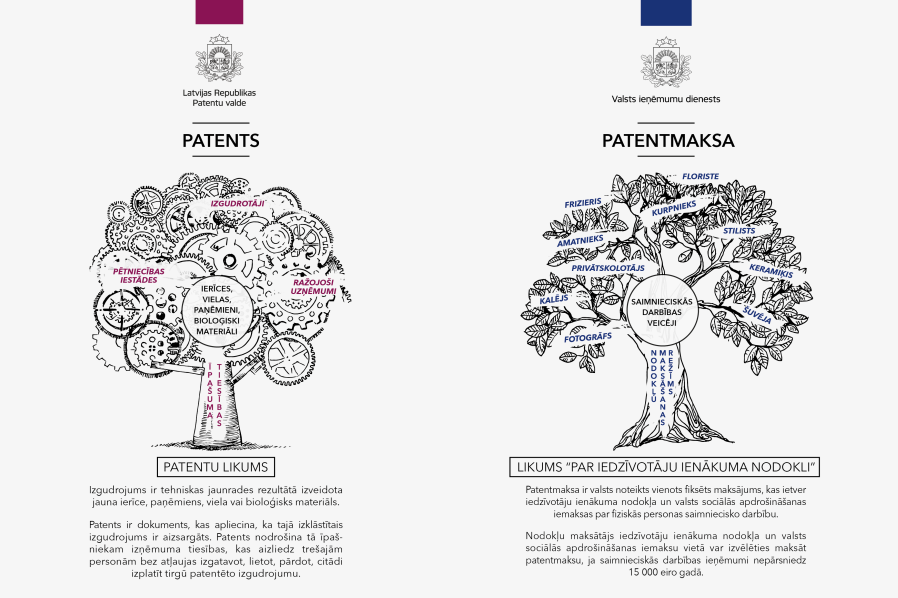

Vēl jāpiebilst, ka patentmaksājumam, kas ir nodokļu režīms, nav saistības ar patentu jeb dokumentu, kas atzīst un apliecina konkrētās tehniskās idejas autoru, kam pieder reģistrētas ekskluzīvas tiesības uz izgudrojumu. Tā kā vārdu līdzība nereti mēdz radīt pārpratumus, LV portālā ir īpašs skaidrojums "Īpašuma tiesības vai nodokļu maksāšanas režīms?" .