LV portāla infografika

Gada nogalē, grozot likumus, viena no tiem – likuma "Par valsts sociālo apdrošināšanu" – pārejas noteikumos ir nostiprināts uzdevums Ministru kabinetam līdz 2017. gada 1. maijam iesniegt Saeimai likumprojektus par grozījumiem attiecībā uz sociālās apdrošināšanas pakalpojuma apmēru sociāli apdrošinātām personām ar zemu obligāto iemaksu objektu.

Savukārt Mikrouzņēmumu nodokļa likuma pārejas noteikumos valdībai uzdots līdz šā gada 1. jūnijam iesniegt likumprojektus jauna specializēta vienkāršota nodokļu regulējuma ieviešanai mazajiem uzņēmumiem un mikrouzņēmumiem, lai aizstātu mikrouzņēmumu nodokli (MUN).

Kā šogad mainās MU sociālās apdrošināšanas iemaksas

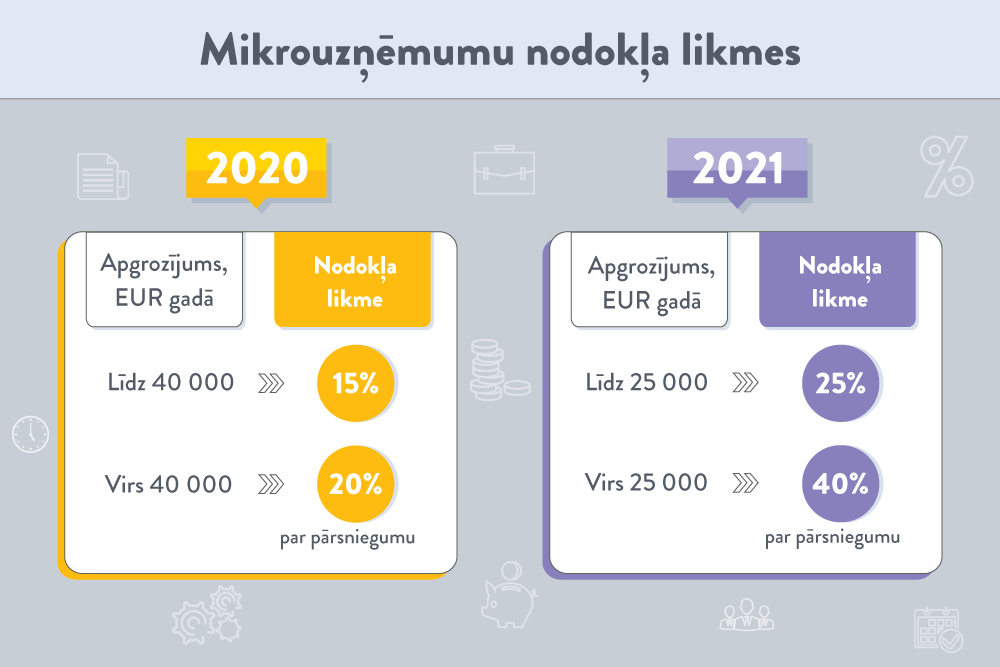

Likumos noteikto prasību maksāt sociālās iemaksas vismaz no minimālās algas apmēra pērn gada nogalē atcēla. MUN noteica jaunas likmes – 12% (apgrozījumam līdz 7000 eiro un tikai uz vienu gadu) un 15%. Iepriekš nodokļa likme bija 9%. Vienlaikus mainīta mikrouzņēmumu nodokļa sadales kārtība, paredzot, ka Valsts kase 2017. gadā no šī nodokļa ieņēmumiem valsts sociālās apdrošināšanas obligāto iemaksu kontā novirza 70,4% un 2018. gadā novirzīs 80%. Iepriekš tie bija 72,4%.

Mikrouzņēmumos nodarbinātie ir sociāli apdrošināti. Tāpēc derīgi zināt, kā viņiem mainīsies sociālās apdrošināšanas maksājumi – pabalsti (slimības gadījumā, saistībā ar bērna dzimšanu u.c.) – un kā veidosies mikrouzņēmumā (MU) nodarbinātā pensijas kapitāls.

LV portālam aprēķinus paskaidroja Valsts sociālās apdrošināšanas aģentūras (VSAA) Pabalstu metodiskās vadības daļas vecākā eksperte Anita Jakseboga.

Mikrouzņēmums mikrouzņēmumu nodokli par taksācijas perioda apgrozījumu maksā četras reizes gadā par katra ceturkšņa apgrozījumu līdz ceturksnim sekojošā mēneša 15. datumam.

Piemēram, 2016. gadā, ja mikrouzņēmuma apgrozījums bija 5000 eiro ceturksnī, tad nodokļa summa bija 450 eiro (5000 x 9%). No samaksātā nodokļa Valsts kase VSAOI kontā ieskaitīja 325,80 eiro (450 x 72,4%).

2017. gadā nodoklis ir 750 eiro (5000 x 15%) – pie nosacījuma, ka apgrozījums pārsniedz 7000 eiro. No samaksātā mikrouzņēmumu nodokļa VSAOI kontā nonāks 528 eiro (750 x 70,4%).

MU darbinieka algu neapliek ar nodokļiem. Ja viņa alga ir noteikta 720 eiro, tik darbinieks algas dienā arī saņem.

Darbiniekam, kura darba devējs maksā nodokļus vispārējā kārtībā, bruto alga ir arī sociālās apdrošināšanas iemaksu alga, atbilstoši kurai nosaka slimības, vecāku, maternitātes, paternitātes, bezdarbnieka pabalsta apmēru, no tās veidojas uzkrājumi pensijai.

Mikrouzņēmuma darbiniekam sociālās iemaksas nosaka citādi, aprēķinot sociālo iemaksu objektu, atbilstoši kuram nosaka pabalstu apmēru.

MUN likuma 9. pantā ir noteikta sociālo iemaksu reģistrēšanas kārtība katram darbiniekam. VSAA, pamatojoties uz Valsts ieņēmumu dienesta informāciju par mikrouzņēmumu darbiniekiem, mikrouzņēmumu nodokļa ceturkšņa deklarāciju un informāciju par aprēķinātajām VSAOI, kā arī mikrouzņēmuma veiktajiem mikrouzņēmumu nodokļa maksājumiem, aprēķina valsts sociālās apdrošināšanas obligāto iemaksu objektu.

Iemaksu objektu aprēķina, ņemot vērā MU darbinieku skaitu, faktiskos ienākumus katrā ceturkšņa mēnesī, MU darbinieku apdrošināšanas statusam atbilstošo VSAOI likmi un MU aprēķinātās valsts sociālās apdrošināšanas obligātās iemaksas par ceturksni.

Piemēram, 2016. gadā mikrouzņēmumu nodokļa maksātājs SIA nodarbinājis piecus darbiniekus, visiem darbiniekiem alga bija 720 eiro. Uzņēmuma apgrozījums ceturksnī 12 000 eiro, 4000 eiro mēnesī. Nodoklis samaksāts no apgrozījuma, t.i., 9% no 12 000 = 1080 eiro ceturksnī.

72,4% no šī nodokļa ir obligātās iemaksas, t.i., 72,4 % no 1080 eiro = 781,92 eiro ceturksnī (260,64 eiro mēnesī).

Tātad, ja MU apgrozījums ceturksnī ir 12 000 eiro, tad obligātās iemaksas ceturksnī par visiem darbiniekiem aprēķinātas 781,92 eiro apmērā.

Ja visi pieci darbinieki ir apdrošināti visiem apdrošināšanas veidiem (obligāto iemaksu likme ir 34,09%), tad par katru darbinieku obligātās iemaksas ir aprēķinātas 52,13 eiro (781,92 : 3 = 260,64; 260,64 : 5 = 52,13).

Kā aprēķina obligāto iemaksu objektu?

1. Vispirms jāaprēķina, cik būtu jāmaksā obligātās iemaksas, ja uzņēmums nemaksātu MUN un uzņēmumā strādātu pieci darbinieki ar algu 720 eiro mēnesī:

par vienu darbinieku – 34,09% no 720 = 245,448 eiro; par pieciem darbiniekiem 245,448 x 5 = 1227,24 eiro (mēnesī), ceturksnī - 1227,24 x 3 = 3681,72 eiro.

2. Aprēķina ceturkšņa koeficientu – MU veiktās obligātās iemaksas attiecinot pret aprēķinātajām obligātajām iemaksām, kādas būtu jāveic, ja uzņēmums nemaksātu MUN: 781,92 : 3681,72 = 0,2123789967.

3. Aprēķina obligāto iemaksu objektu katram darbiniekam katrā mēnesī:

720 x 0,2123789967 = 152,91 eiro.

Ar nosacījumu, ka uzņēmumā ir pieci darbinieki un visi ir apdrošināti visiem apdrošināšanas veidiem (obligāto iemaksu likme 34,09%), katra MU darbinieka obligāto iemaksu objekts katrā ceturkšņa mēnesī ir 152,91 eiro.

Šādi soļi veicami arī iemaksu objekta aprēķinā 2017. gadā

Piemēram, 2017. gadā MUN maksātājs SIA nodarbina piecus darbiniekus. Visiem alga ir 720 eiro. Uzņēmuma apgrozījums ceturksnī – 12 000 eiro, 4000 eiro mēnesī. Nodoklis tiek samaksāts no apgrozījuma, t.i., 15% no 12 000 eiro = 1800 eiro ceturksnī.

70,4% no šī nodokļa ir obligātās iemaksas, t.i., 70,4% no 1800 eiro = 1267,20 eiro ceturksnī (422,40 eiro mēnesī).

Tātad, ja MU apgrozījums ceturksnī ir 12 000 eiro, tad obligātās iemaksas ceturksnī par visiem darbiniekiem ir aprēķinātas 1267,20 eiro apmērā.

Ja visi pieci darbinieki ir apdrošināti visiem apdrošināšanas veidiem, tad par katru darbinieku obligātās iemaksas ir aprēķinātas 84,48 eiro (1267,20 : 3 = 422,40; 422,40 : 5 = 84,48).

1. Vispirms jāaprēķina, cik būtu jāmaksā obligātās iemaksas, ja uzņēmums nemaksātu MU nodokli un uzņēmumā strādātu pieci darbinieki ar algu 720 eiro mēnesī:

par vienu darbinieku – 34,09% no 720 = 245,448 eiro; par pieciem darbiniekiem 245,448 x 5 = 1227,24 eiro mēnesī, ceturksnī – 1227,24 x 3 = 3681,72 eiro.

2. Aprēķina ceturkšņa koeficientu – MU veiktās obligātās iemaksas attiecinot pret aprēķinātajām obligātajām iemaksām, kādas būtu jāveic, ja uzņēmums nemaksātu MU nodokli: 1267,20 : 3681,72 = 0,34418695609.

3. Aprēķina obligāto iemaksu objektu katram darbiniekam katrā mēnesī: 720 x 0,34418695609 = 247,81 eiro.

Ar nosacījumu, ka uzņēmumā ir pieci darbinieki un visi ir apdrošināti visiem apdrošināšanas veidiem (iemaksu likme ir 34,09%), katra MU darbinieka obligāto iemaksu objekts katrā ceturkšņa mēnesī ir 247,81 eiro.

Aprēķini atšķirtos, ja kāds darbinieks sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai viņam valsts vecuma pensija ir piešķirta, tostarp priekšlaicīgi, kā arī darbiniekam, kurš ir izdienas pensijas saņēmējs vai invalīds – valsts speciālās pensijas saņēmējs, jo šiem darbiniekiem ir atšķirīga VSAOI likme.

Saskaņā ar likuma "Par valsts sociālo apdrošināšanu" 1.panta 2.punktu mikrouzņēmuma darbinieks, tostarp arī MU īpašnieks, ir darba ņēmējs. MU darbiniekam ir tiesības uz visiem tiem pašiem sociālās apdrošināšanas pakalpojumiem, uz kuriem ir tiesības ikvienam darba ņēmējam.

Sociālās apdrošināšanas pabalsta aprēķināšanai noteicošā ir vidējā iemaksu alga, t.i., ienākumi, no kuriem ir veiktas vai bija jāveic obligātās iemaksas. MU darbiniekiem vidējo iemaksu algu aprēķina no VSAA aprēķinātā un reģistrētā obligāto iemaksu objekta. Vidējo iemaksu algu sociālās apdrošināšanas pabalstu apmēra noteikšanai aprēķina no iemaksu algas (iemaksu objekta) 12 mēnešu periodā, neņemot vērā pēdējos divus mēnešus pirms mēneša, kurā iestājies apdrošināšanas gadījums.

Piemēram, ja pirmā darba nespējas diena šogad būs septembrī vai tiesības uz bezdarbnieka pabalstu būs noteiktas no septembra, vai sieviete dosies grūtniecības atvaļinājumā septembrī, tad vidējo iemaksu algu rēķinās no darba ienākumiem 12 kalendāro mēnešu periodā no 2016. gada 1. jūlija līdz 2017. gada 30. jūnijam. Līdz ar to vidējās iemaksu algas aprēķina periods ietvers gan 2016. gada, gan 2017. gada maksājumus.

Sociālās apdrošināšanas pabalstus nosaka procentos no vidējās iemaksu algas. Kā jau teikts, darbiniekam, kura darba devējs maksā nodokļus vispārējā kārtībā un kuram bruto alga ir, piemēram, 720 eiro, tā ir arī iemaksu alga un obligāto iemaksu objekts. MUN maksātāja darbiniekam, kurš saņem šādu algu (720 eiro), pabalstu aprēķina no obligāto iemaksu objekta (iemaksu objekts situācijā, kad MU apgrozījums ceturksnī ir 12 000 eiro, alga 720 eiro, darbinieku skaits – 5, ir aprēķināts piemēros).

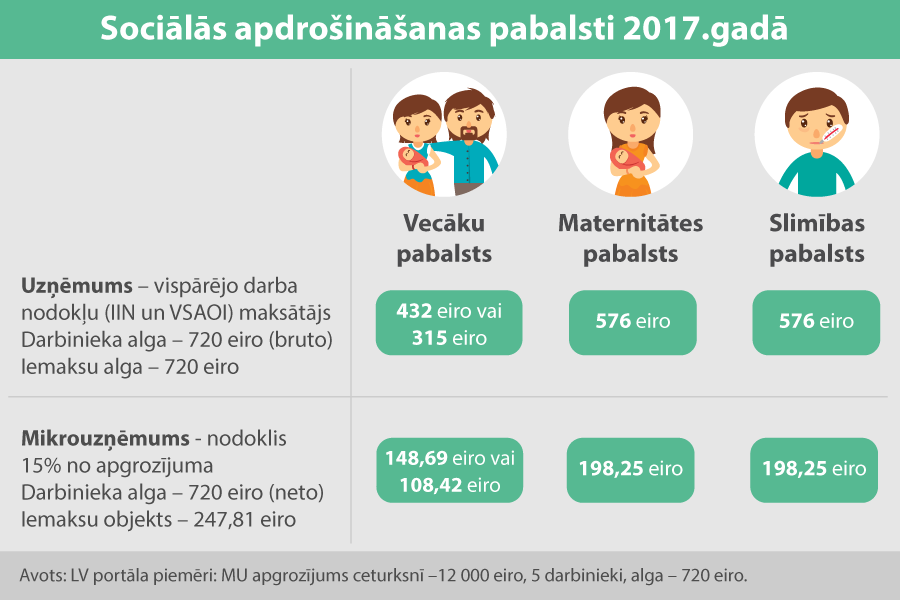

Tabulā sniegts salīdzinājums, kāds būtu pabalsts vispārējo darba nodokļu maksātājam un MU darbiniekam, pieņemot, ka piemēros aprēķinātās viena mēneša obligātās iemaksas un obligāto iemaksu objekts ir vienāds visos 12 mēnešos un MU darbiniekam pakalpojuma sniegšanai noteikts 12 mēnešu periods no janvāra līdz decembrim. Tabulā atspoguļots mēneša maksājums (VSAA aprēķina kalendārās dienas vidējo iemaksu algu un pabalsta apmēru dienā, tāpēc pabalsta apmērs mēnesī var atšķirties atkarībā no kalendāro dienu skaita).

Sociālās apdrošināšanas maksājumi, % no sociālajām iemaksām |

IIN un VSAOI maksātāja iemaksu alga 720 eiro |

2016.gads MU darbinieka iemaksu objekts 152,91 eiro |

2017.gads MU darbinieka iemaksu objekts 247,81 eiro |

Vecāku pabalsts:

|

432 eiro 315 eiro |

91,75 eiro 66,90 eiro |

148,69 eiro 108,42 eiro |

| Maternitātes pabalsts – 80% | 576 eiro | 122,33 eiro | 198,25 eiro |

| Slimības pabalsts – 80% | 576 eiro | 122,33 eiro | 198,25 eiro |

| Bezdarbnieka pabalsts: Darba stāžs no 1 līdz 9 gadiem – 50% Darba stāžs no 10 līdz 19 gadiem – 55% Darba stāžs no 20 līdz 29 gadiem – 60% Darba stāžs virs 30 gadiem – 65% |

360 eiro 396 eiro 432 eiro 468 eiro |

76,46 eiro 84,10 eiro 91,75 eiro 99,39 eiro |

123,91 eiro 136,30 eiro 148,69 eiro 161,08 eiro |

Pensijas kapitāls krājas pieticīgi

Pensijai ir apdrošināti gan vispārējo nodokļu maksātāji, gan MU nodarbinātie. Iemaksas 20% apmērā no iemaksu objekta veido valsts pensijas kapitālu, ja persona nav fondēto pensiju shēmas dalībnieks. Iemaksas 14% apmērā no iemaksu objekta veido valsts pensijas kapitālu, bet iemaksu likme fondēto pensiju shēmā ir 6%, ja persona ir fondēto pensiju shēmas dalībnieks.

Pensijas kapitālu līdz ar to veido šādi maksājumi:

Vispārējo nodokļu maksātājam no bruto algas 720 eiro pensijas kapitālā tiek ieskaitīti 144 eiro, savukārt, ja viņš ir 2. pensijas līmeņa dalībnieks, tad 1. līmeņa kapitālā tiek uzskaitīti 100,80 eiro, bet 2. līmeņa uzkrājumā 43,20 eiro.

MUN maksātājam pensijas kapitāls veidojas no iemaksu objekta. 2016.gadā, ja iemaksu objekts, kā iepriekš minētajos piemēros, bija 152,91 eiro, pensijas kapitālā nonāca 30,58 eiro (attiecīgi 21,41 eiro un 9,17 eiro). 2017.gadā, ja iemaksu objekts ir 247,81 eiro, pensijas kapitālā nonāk 49,56 eiro (attiecīgi 34,69 eiro un 14,87 eiro).

Kā redzams no piemēriem, MUN likmes paaugstināšana sociālās apdrošināšanas maksājumus palielina, tomēr tik un tā tie ir daudz mazāki nekā vispārējo darba nodokļu režīmā strādājošajiem. Turklāt šajā skaidrojumā minētajos piemēros atspoguļotā situācija ir salīdzinoši labvēlīga.

Labklājības ministrija ir vairākkārt minējusi, ka pabalsta apmērs var būt arī tikai daži centi dienā. Kādos gadījumos var veidoties tāda situācija?

VSAA vecākā eksperte A. Jakseboga skaidro, ka tas var būt gadījumos, kad darba alga vai MU obligāto iemaksu objekts ir aprēķināts un reģistrēts 12 kalendāra mēnešu perioda vienā vai divos mēnešos un apmērā mazs, bet pārējos mēnešos darba ienākumi un obligāto iemaksu objekts reģistrēts 0,00 apmērā, un personai nav bērna kopšanas atvaļinājums, bezalgas atvaļinājums, pārejoša darbnespēja vai grūtniecības un dzemdību atvaļinājums, t.i., vidējās iemaksu algas aprēķinā iemaksu objekts ir 0,00, bet pabalsta aprēķināšanai ir jāieskaita visas perioda kalendārās dienas.