Vai ir iespējams dzīvot citā ES vai Eiropas Ekonomikas zonas valstī ilgāk par sešiem mēnešiem, strādājot Latvijas uzņēmumā kā algotam darbiniekam un nemainot nodokļu rezidenci uz to valsti, kur dzīvo? Uzņēmumam nav biroja attiecīgajā valstī, bet tā vadība atbalsta attālināto darbu.

Ņemot vērā to, par kuras valsts rezidentu cilvēku uzskata, var mainīties ienākuma nodokļa piemērošana Latvijā.

Nosakot, vai konkrētā persona ir uzskatāma par rezidentu vai nerezidentu Latvijas nodokļu normatīvo aktu piemērošanai, ja netiek izpildīti likuma “Par nodokļiem un nodevām” 14. panta otrajā un trešajā daļā noteiktie kritēriji (183 dienas ir viens no kritērijiem), tiek vērtētas arī citu tiesību aktu normas, tai skaitā Latvijas un Spānijas nodokļu konvencija.

Valsts ieņēmumu dienesta atbilde uz līdzīgu jautājumu par iedzīvotāju ienākuma nodokļa piemērošanu ir pieejama šeit.

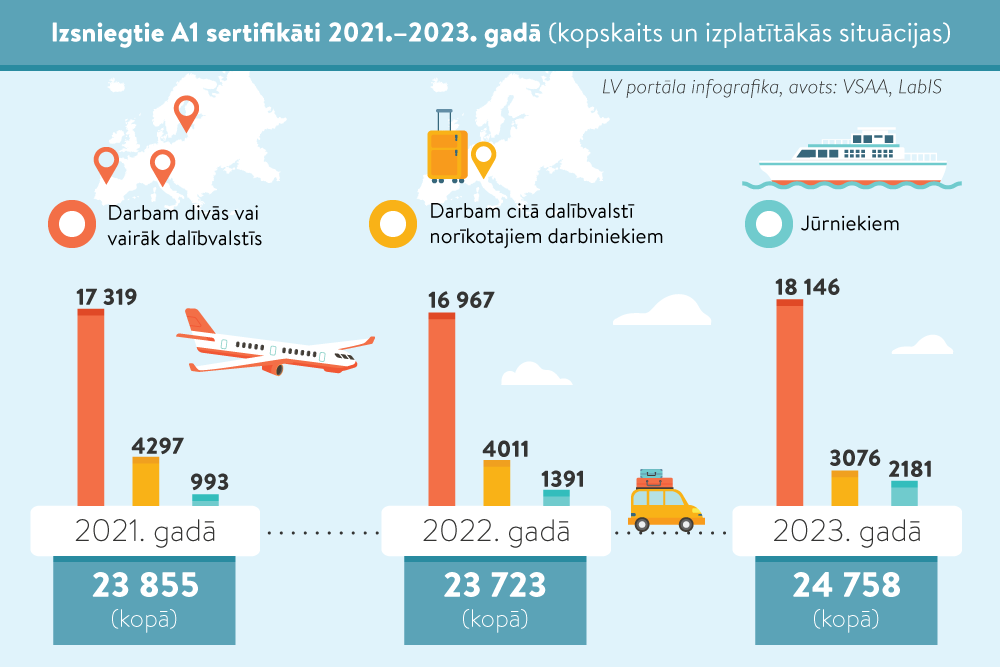

Minētajā e-konsultācijā LV portāls norādīja, ka ir svarīgi normatīvie akti sociālā nodrošinājuma jomā, proti, kad var būt nepieciešams A1 sertifikāts (“Sertifikāts par sociālā nodrošinājuma tiesību aktiem, kas piemērojami sertifikāta saņēmējam”), kas apliecina, kurā dalībvalstī ir veicamas sociālās apdrošināšanas iemaksas.

Plašāk par to LV portāla skaidrojumā “Kas ir A1 sertifikāts, un kad tas nepieciešams, strādājot citā ES dalībvalstī”.

Par rezidenta/nerezidenta statusu konkrētajā situācijā jums jāuzzina Valsts ieņēmumu dienestā, savukārt par Eiropas regulu piemērošanu sociālās drošības jomā – Valsts sociālās apdrošināšanas aģentūrā.

Viena kalendāra mēneša ietvaros sniedzam 200 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!