Iedzīvotājs aizdod naudu Latvijas valstij. Latvijas valsts to var izmantot savām vajadzībām, un ieguldītājs pēc noteikta laika saņem šo naudu atpakaļ, bet jau ar nopelnītajiem procentiem. Ieguvējas ir abas puses.

FOTO: Edijs Pālens/ LETA

Kāpēc valsts nāk ar tādu piedāvājumu iedzīvotājiem – iegādāties krājobligācijas?

Pasaulē krājobligācijas nav unikāla lieta. Tās ir sastopamas diezgan daudzās valstīs – gan ASV, gan tepat kaimiņos, Lietuvā, kur jau četrus gadus valsts emitē krājobligācijas un Centrālais depozitārijs nodrošina šo pakalpojumu. Līdz ar to Latvija ir varējusi skatīties uz citu valstu pieredzi.

Iecere par krājobligācijām Latvijā radās jau pirms kāda laika. Tā tika aktualizēta, sākoties krīzei 2009.gadā, jo Latvijai bija jāaizņemas nauda no starptautiskajiem aizdevējiem – gan Starptautiskā Valūtas fonda, gan Eiropas Komisijas. Un bija pārdomas, ka arī mums pašiem Latvijā ir diezgan daudz naudas, jo ir daļa iedzīvotāju, kuri īsti neuzticas nevienam – ne bankām, ne citiem naudas ieguldīšanas veidiem – un tur naudu mājās, kā mēdz teikt, zem matrača. Taču no ekonomiskā viedokļa nav racionāli, ja pašu nauda netiek likta lietā, kamēr valsts tajā pašā laikā aizņemas no ārvalstu aizdevējiem. Dažādu iemeslu dēļ 2009.gadā krājobligāciju ideja netika īstenota, taču pagāja daži gadi, un tagad iecere ir realizēta.

Pašreiz, manuprāt, motivācija ir pat pievilcīgāka, nekā tā izskatītos krīzes spaidu dēļ, lūk, lai nebūtu jāaizņemas no ārvalstīm, aizņemsimies no pašu iedzīvotājiem. Šobrīd motivācija ir nodrošināt alternatīvas ieguldīšanas iespējas – tas ir vēl viens investīciju veids, kas ir pieejams Latvijas iedzīvotājiem. Iedzīvotāji var ieguldīt savu naudu akcijās, banku depozītos un var arī ieguldīt krājobligācijās. Tā ir liela priekšrocība, ja ir izvēles iespējas.

Kredītiestādes uzrauga Finanšu kapitāla un tirgus komisija (FKTK). Kas uzrauga krājobligāciju darījumus? Kas šo darījumu starp valsti un iedzīvotājiem organizē, pārrauga un administrē?

Finanšu kapitāla un tirgus komisija uzrauga gan kredītiestādes, gan arī citus finanšu un kapitāla tirgus dalībniekus, tajā skaitā Latvijas Centrālo depozitāriju.

Mūs, Latvijas Centrālo depozitāriju, uzrauga FKTK, pārrauga Latvijas Centrālā banka. Tās ir institūcijas, kas ir atbildīgas par to, lai Latvijā visi darījumi ar finanšu instrumentiem notiktu atbilstoši tiesību aktiem.

Finanšu instrumentu tirgus likumā ir definēta arī Latvijas Centrālā depozitārija loma un arī noteikts, kā tiek nodrošināta uzraudzība. FKTK regulāri veic Latvijas Centrālā depozitārija auditu. Likumā paredzēts, ka Latvijas Centrālais depozitārijs iegrāmato un uzskaita finanšu instrumentus, kā arī nodrošina finanšu instrumentu un naudas norēķinus par darījumiem.

Tiek uzsvērts, ka valsts obligācijas iedzīvotājam ir drošākais ieguldījumu veids, jo valsts šo naudu garantē pilnā apmērā atšķirībā no noguldījumiem. Kas garantē šo drošību?

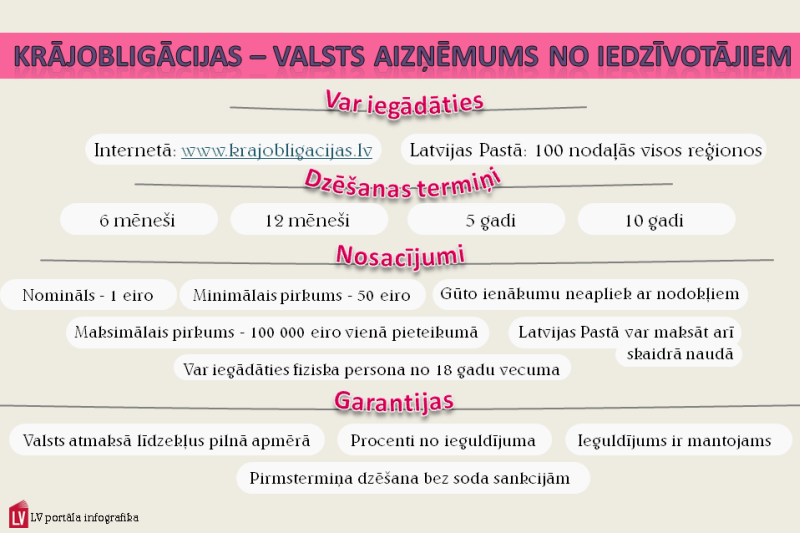

Ja nauda glabājas bankā, likums nosaka – valsts garantē noguldījumus līdz 70 tūkstošiem latu (100 000 eiro). Krājobligācijām garantētā summa ir par visu apjomu, neatkarīgi no tā, cik liels ir ieguldījums.

Vienā darījumā pašreiz ir iespējams ieguldīt 49 000 latu, taču darījumu skaits nav ierobežots, var būt arī investors, kurš ir ieguldījis miljons latu. Un šīs saistības par visu summu uzņemas valsts. Tātad valsts vienmēr šīs saistības pildīs.

Varam atcerēties "Latvijas Krājbankas" slēgšanas piemēru. Toreiz Noguldījumu garantiju fondā, kuru uztur Latvijas komercbankas, naudas nebija tik daudz, lai izmaksātu visiem "Krājbankas" noguldītājiem. Tad valsts, kas ir uzņēmusies saistības līdz šiem 100 000 eiro, noguldītājiem sedza starpību līdz likumā noteiktajam garantijas apjomam.

Kā iedzīvotāji lai saprot krājobligāciju izdevīgumu? Pēc ienesīguma? Vai krājobligācijas ir izdevīgākas par noguldījumu depozītā?

Ienesīgums var būt arī atkarīgs no ieguldījuma termiņa. Krājobligācijām ar, piemēram, 6 mēnešu termiņu likme ir 0,3% gadā. Tas nozīmē: ja es ieguldu 1000 latus, tad gada procentu ienākumos saņemu 3 latus. Pēc pusgada tie būs 1,5 lati.

Likmes ir izteiktas gada griezumā: ja ir 10 gadu obligācijas, kuru likme pašreiz ir 3,25%, tas nozīmē, ka, ieguldot 1000 latus, es katru gadu saņemšu 32,5 latus, desmit gadu laikā - 325 latus. Procenti vienmēr tiek izteikti gada griezumā, lai tie būtu savstarpēji salīdzināmi.

Iedzīvotāji var izraudzīties, kur ieguldīt naudu. Varbūt ir komercbankas, kas par 6 mēnešu depozītu piedāvā lielāku likmi, un cilvēks, iespējams, izvēlas šādu ieguldījumu. Savukārt var iegādāties 10 gadu obligācijas, bet virkne banku depozītus uz šādu termiņu nemaz nepiedāvā. Tādēļ ieguldīt krājobligācijās uz 10 gadiem – tā ir laba alternatīva.

Tātad ir vairāki kritēriji, kurus salīdzinot katrs var izšķirties, kur ieguldīt savus brīvos finanšu līdzekļus.

Vai varētu teikt, ka ieguldījums krājobligācijās - tās ir gan rūpes par sevi, gan atbalsts valstij?

Jā, tā var teikt. Ja mēs ieguldām krājobligācijās, ir noticis darījums. Ja darījums ir noticis, tad acīmredzot abām pusēm nosacījumi ir bijuši izdevīgi. Kas darījuma rezultātā notiek? Iedzīvotājs aizdod naudu Latvijas valstij. Latvijas valsts to var izmantot savām vajadzībām, un ieguldītājs pēc noteikta laika saņem šo naudu atpakaļ, bet jau ar nopelnītajiem procentiem. Ieguvējas ir abas puses.

No depozīta pieauguma jāmaksā kapitāla nodoklis. Vai ieguldījums krājobligācijās, proti, augļi no tā, tiks aplikti ar nodokli?

Nē, krājobligācijām netiek piemērots kapitāla pieauguma nodoklis.

Kas var iegādāties šos vērtspapīrus?

Krājobligācijas var iegādāties fiziska persona, kura sasniegusi 18 gadu vecumu. Tās var būt arī ārvalstu fiziskās personas, ja vien tām Latvijas komercbankā ir atvērts konts.

Pašreiz šis finanšu instruments domāts tikai interneta lietotājiem, jo pircējam jāizmanto internetbanka un valsts portāls www.latvija.lv. Šajā portālā autorizēties var tikai sešu banku klienti. Tātad nopirkt krājobligācijas var tikai šo banku klienti. Bet daudzi cienījama gadagājuma ļaudis internetbanku neizmanto. Valsts ir ieinteresēta, lai iedzīvotāji tai aizdod naudu, turklāt patriotiski noskaņotu cilvēku vairāk ir starp vecāka gadagājuma ļaudīm.

Piekrītu, tā ir būtiska pakalpojuma mērķauditorija. Tādēļ tiek plānots, ka nākamā gada laikā mēs papildināsim un paplašināsim krājobligāciju izplatīšanas kanālus. Pakalpojuma ieviešana interneta vietnē jūnijā bija pirmais solis. Pašreiz krājobligācijas var iegādāties, izmantojot Latvijas lielāko komercbanku autorizācijas rīkus, līdz ar to lielākajai daļai iedzīvotāju jau tagad ir iespēja iegādāties krājobligācijas.

Tiek plānots, ka nākamajā gadā krājobligācijas varēs iegādāties arī Latvijas Pasta nodaļās. Vēl tiek domāts par to, lai nākotnē krājobligācijas varētu iegādāties komercbankās klātienē.

Gala vienošanās par šīm iespējām vēl nav.

Par konfidencialitāti. Kam ir pieejami dati par konkrēta iedzīvotāja ieguldījumiem krājobligācijās? Kas tos var pieprasīt?

Likumā ir noteikts, ka informācija, tāpat kā citiem finanšu instrumentiem, nav pieejama trešajām personām un to noteiktā kārtībā var pieprasīt tikai tiesībsargājošās un uzraugošās institūcijas.

Krājobligācijas nevar dāvināt, nevar pārdot. Mantot var, bet mantošanas kārtība nedaudz atšķiras no vispārējās normatīvajos aktos noteiktās, jo krājobligācijas netiek dalītas sīkāk, kā to nominālvērtība. Vai ir vēl kādi ierobežojumi?

Valsts ir emitents, kas izdod šīs obligācijas, un emitents var definēt šos noteikumus. Ir paredzēts, ka krājobligāciju otrreizējā apgrozība nav iespējama. Tāda ir arī starptautiskā prakse. Brīdī, kad ir iespējams veikt tirdzniecību, parādās citas darījumu cenas, starpnieki, un šādas situācijas var būt dažādi interpretējamas.

Kādas varētu būt situācijas, kas valsti var iegāzt?

Nē, otrreizējais tirgus nekādā veidā nevarētu iegāzt valsti. Valsts ir vienreiz emitējusi obligācijas pēc precīzi definētiem un skaidri saprotamiem noteikumiem, ieguldītājs tās ir iegādājies, un darījums ir noticis. Un valsts ir apņēmusies, ka pēc kāda laika atmaksās šo naudu. Tas ir konkrēts piedāvājums investīcijai, ja cilvēks vēlas veidot drošu uzkrājumu. Vienmēr ir iespēja atgūt ieguldījumu arī pirms noteiktā dzēšanas termiņa, ja šī nauda kādā brīdī ir nepieciešama vai ir kādi citi apsvērumi to darīt.

Ja ieguldu uz 10 gadiem, bet pēc pieciem gadiem vēlos naudu atpakaļ. Vai sagaidāmi lieli zaudējumi?

Pamatsummu atmaksā pilnībā, procentus - izrēķinot pēc noteiktas formulas.

Ko nozīmē – dzēst krājobligācijas?

Dzēšana – tas ir termins, kas tiek lietots tad, kad pienāk krājobligāciju termiņa beigas. Ja iegādātas, piemēram, 6 mēnešu krājobligācijas, tad tās tiek dzēstas pēc 6 mēnešiem un vienlaikus tiek atmaksāta pamatsumma un pēdējā perioda procenti. Ja tie būs 6 mēneši, tad atmaksā pamatsummu un procentus vienlaikus.

Ja ir 10 gadu obligācijas un iepriekšējie deviņi procentu maksājumi bijuši iepriekšējos gados, tad, kad pēc 10 gadiem tiks dzēstas krājobligācijas, tiks izmaksāts pēdējais procentmaksājums un visa pamatsumma.

Vēl ir papildtermiņš – pirmstermiņa dzēšana, to var ierosināt pats ieguldītājs, priekšlaicīgi vēloties atgriezt pilnu pamatsummu.

Interneta vietnē www.krajobligacijas.lv ir kalkulators, kas rāda, kāds izraudzītajā termiņā būs pieaugums, pērkot obligācijas par attiecīgo summu. Piedāvājumā var apskatīt iepriekšējo dienu, šodienas un triju nākamo dienu piedāvājumus. Kas cilvēkam jāzina un jāsaprot, lai šo informāciju izmantotu?

Katru dienu ir jauns krājobligāciju piedāvājums. Ja es iegādājos 6 mēnešu krājobligācijas 5.augustā, krājobligācijas dzēsīsies nākamā gada 5.februārī. Ja iegādāšos 21.augustā, tās jau būs jaunas 6 mēnešu krājobligācijas, kas dzēsīsies 21.februārī. Katru dienu ir aktuāls piedāvājums.

Sākotnēji bija trīs termiņu – 12 mēnešu, 5 gadu un 10 gadu – krājobligācijas. Jūlijā tika uzsākta 6 mēnešu krājobligāciju emisija. Katru dienu procentu likme var mainīties atkarībā no tirgus situācijas. Būs dienas, kad likme nemainīsies un vizuāli varbūt izskatīsies, ka tās ir tās pašas krājobligācijas, kas iepriekšējā dienā, taču tās ir jaunas krājobligācijas ar jaunu dzēšanas datumu.

Kas ietekmē krājobligāciju procentu likmes? Kad un kādu apstākļu ietekmē tās mainās?

Valsts kase ir emitents un nosaka likmes pēc aizņemšanās likmēm starpbanku tirgos, tajā skaitā arī skatoties, kādas naudas tirgus likmes pastāv starpbanku tirgū. Valsts kase ir tā institūcija, kas nosaka, cik ir nepieciešams aizņemties, un ar procentu likmi var arī regulēt šo pieprasījumu un piedāvājumu. Ja nepieciešams aizņemties vairāk, šo likmi var palielināt.

Valsts kasei šādas naudas vajadzētu daudz, jo esam taču aizņēmušies salīdzinoši dārgu ārzemju naudu...

Par to var strīdēties – ir salīdzinoši dārga vai nav. Jo tajā laikā, kad Latvija aizņēmās no Valūtas fonda un Eiropas Komisijas, tas noteikti nebija dārgs aizņēmums. Tolaik alternatīva bija aizņemties finanšu tirgos daudz dārgāk. Piemēram, kaimiņiem Lietuvai nebija starptautiskā aizdevuma, viņi aizņēmās naudu starptautiskajos finanšu tirgos, un tas bija daudz dārgāk.

Pašlaik Latvijai aizņēmumi jāatmaksā. Un var izvēlēties – valsts var veikt iekšējo aizņēmumu, tātad aizņemties vietējā tirgū, piedāvājot gan obligācijas, gan krājobligācijas, un var aizņemties arī starptautiskajos tirgos un emitēt starptautiskās obligācijas. Tas jau ir Valsts kases ziņā, kā tiek organizēta parādu atdošana.

Kāda uz šo brīdi ir kopējā pārdoto krājobligāciju vērtība? Cik cilvēku tās ir iegādājušies?

Vairāk nekā piecdesmit ieguldītāju ir iegādājušies krājobligācijas par summu, kas pārsniedz 300 tūkstošus latu.

Kur nonāk un kā reāli tiek tērēta iedzīvotāju krājobligācijās ieguldītā nauda?

Valsts kase ir atbildīga par visiem budžeta līdzekļiem un veic nepieciešamos aizņēmumus. Valsts kopējais parāds patlaban pārsniedz 5 miljardus latu. Krājobligācijas ir vēl viens papildu finansējuma avots.

Mums līdz šim ir bijušas valsts obligācijas un parādzīmes vietējā tirgū, obligācijas, kas ir emitētas, lai aizņemtos starptautiskajos tirgos, ir aizņēmumi no starptautiskajiem aizdevējiem, no kuriem vienam - Valūtas fondam – tie jau ir atmaksāti. Un tagad ir viens papildu finansējuma avots. Kā tiek izlietoti šie līdzekļi, tas ir Valsts kases un Finanšu ministrijas ziņā.

Krājobligāciju iegāde ir iedzīvotāja nosacīts līgums ar valsti, un cilvēkam ir svarīgi zināt, ar ko īsti viņam ir darīšana – kas pārstāv valsti šajā darījumā, kas strādā ar šo naudu un informāciju.

Visi finanšu instrumenti, kas ir publiskā apgrozībā Latvijā, ir reģistrēti Latvijas Centrālajā depozitārijā. Latvijas Centrālo depozitāriju uzrauga FKTK un pārrauga Latvijas Banka. Latvijas Centrālais depozitārijs ir kā vērtspapīru centrālā banka. Kā naudai šo funkciju veic Latvijas Banka, tā vērtspapīriem - Latvijas Centrālais depozitārijs.

Visi finanšu instrumenti ir reģistrēti elektroniski jeb dematerializētā formā. Tātad arī krājobligācijas un citi vērtspapīri Latvijā nav papīrs ar ģerboņiem un spiedogiem. Visi ir reģistrēti drošā elektroniskā veidā Centrālajā depozitārijā. Mēs esam šīs sistēmas pārvaldnieks. Depozitārijs nodrošina šo krājobligāciju pakalpojumu, tas nozīmē, ka esam atbildīgi par krājobligāciju reģistrēšanu, izvietošanu, izplatīšanu un arī par norēķiniem. Iedzīvotājs samaksā par krājobligācijām, tās tiek iegrāmatotas LCD reģistrā, nauda tiek pārvesta uz Valsts kases kontu. Kad krājobligācijas dzēš, naudu pārskaita uz katra ieguldītāja kontu.

LCD tiek reģistrēti tādi finanšu instrumenti kā akcijas, ieguldījumu fondu apliecības, obligācijas, parādzīmes un no šā gada jūnija arī krājobligācijas.

Cik dinamisks ir pieprasījums šā pusotra mēneša laikā, kopš tiek piedāvātas krājobligācijas?

Piedāvājums ir jaunums un papildu iespēja iedzīvotājiem. Mēs redzam, ka ir aktīva interese. Spriežam pēc tā, ka cilvēki apmeklē vietni www.krajobligacijas.lv, iepazīstas ar informāciju. Darījumu vērtība jau pārsniedz 300 tūkstošus latu, kas ir lielisks rādītājs. Tomēr nākotnē aktivitāte noteikti pieaugs vēl vairāk. Tagad ir vasaras periods, kas ir klusāks finanšu sektorā.

Tirgus situācijai pašreiz visā pasaulē raksturīgs samērā zems ienesīgums. Par 6 mēnešu ieguldījumu tie ir 0,3 procenti. Pirms dažiem gadiem bija iespējams nopelnīt 3 procentus, Latvijā depozītu likmes sasniedza pat 10 procentus. Šobrīd ienesīgums ir salīdzinoši zems. Iespējams, daļa no iedzīvotājiem, kuriem ir brīvi līdzekļi, meklē iespējas, kur var ieguldīt naudu, lai nopelnītu lielākus procentus, varbūt kādos akciju tirgos, kādās citās obligācijās, vēl kādos citos veidos.

Kopumā var teikt, ka līdz šim ir vērojama laba aktivitāte. Cilvēkiem arī nepieciešams laiks, lai iepazītu jauno piedāvājumu, novērtētu to salīdzinājumā ar citiem uzkrājumu veidiem. Svarīgi, lai iedzīvotājiem būtu informācija par šādu iespēju un, ja ir brīvi līdzekļi, viņi to izmantotu. Jo daudz drošāk ir ieguldīt naudu krājobligācijās, nekā turēt zem matrača vai burkā.

Ļoti daudzi cilvēki joprojām jūtas drošāk, ja var izdrukāt internetā veiktu darījumu apliecinājuma dokumentus. Vai krājobligācijas ir tikai virtuālas?

Apliecinājumu papīra formā par savām krājobligācijām var izdrukāt vietnē www.krajobligacijas.lv.

Cilvēki, daloties pieredzē, kavējoties atmiņās, stāsta par obligācijām Latvijas brīvvalsts laikā. Jā, tas bijis ļoti solīdi noformēts dokuments. It kā skaisti, bet tas jau arī nav droši. Protams, tajā brīdī, kad šādu dokumentu pirmoreiz paņem rokās, varētu būt tāda kā drošības sajūta. Tomēr tas ir diskutabli, vai tas patiesi ir tik droši, jo papīrs tomēr var sadegt vai kā citādi pazust.

Tāpēc tagad, no drošības aspekta vērtējot, svarīgi, ka krājobligācijas ir elektroniskā reģistrā un ir ievērotas visas drošības prasības attiecībā uz datu uzglabāšanu un rezerves kopiju nodrošināšanu. Un iedzīvotāja vērtspapīri, tātad viņa nauda, vienmēr būs, nekur nepazudīs.

Daudzi norūpējušies, ka Latvija, pievienojoties eirozonai, zaudēs daļu teikšanas naudas lietās. Kā pievienošanās ietekmēs darījumus ar krājobligācijām?

Visi ieguldījumi krājobligācijās tiks pārrēķināti eiro valūtā atbilstoši maiņas kursam. Procentu maksājumi un pamatsumma no 2014.gada visiem ieguldītājiem tiks izmaksāti jau eiro valūtā.