Mēs nevēlamies un nedrīkstam šīs kļūdas atkārtot šodien, kad, lai arī pagaidām mazāka mēroga, bet līdzīgi riski veidojas t.s. ātro kredītu nozarē. Ātros kredītus ar telefona īsziņas vai interneta starpniecību izsniedz patērētājiem pat 15 minūtēs, un ļoti īsā laikā tie ir kļuvuši ārkārtīgi populāri. Tirgus ir strauji attīstījies, taču tā regulējums un kontrole bijusi vājā līmenī.

Fakti liecina, ka ātro kredītu nozare piedzīvo vāji regulētu, bet strauju izplešanos. Tas rada nopietnus riskus virknei Latvijas kredītņēmēju, kuri par salīdzinoši nelieliem aizņēmumiem var nonākt ilgtermiņa parādu slazdā. Turklāt slazdā, kurā ēsma bijusi 200 lati, bet parāda summa var izaugt līdz pat dzīvokļa vērtībai.

Problēmas jau vairākiem tūkstošiem mājsaimniecību

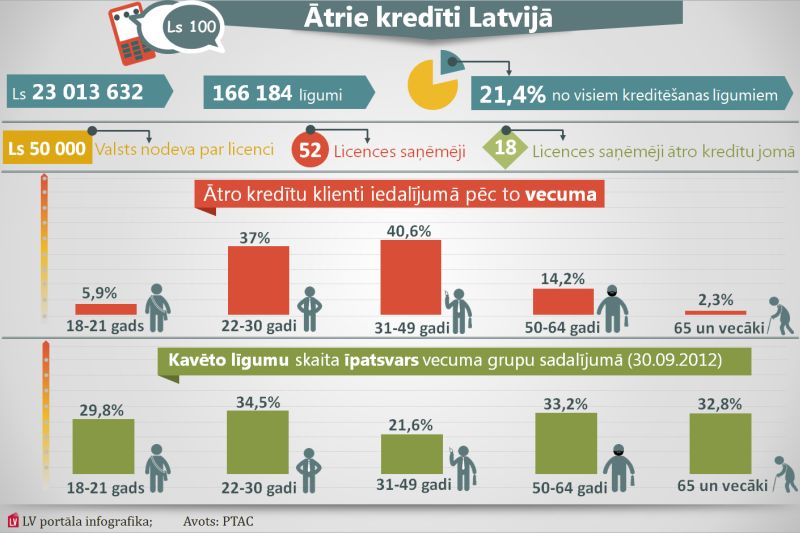

Dati par situāciju ātro kredītu nozarē ir dažādi un nereti pretrunīgi. Ātro kredītu nozares pārstāvji prezentē savu izpēti, Patērētāju tiesību aizsardzības centrs (PTAC) aktuālos datus vēl apkopo, bet tikmēr ir veiktas arī vairākas socioloģiskās aptaujas, kas atklāj drūmu ainu. Piemēram, biznesa portāla Nozare.lv pētījuma rezultāti rāda, ka līdz pat 22% jeb gandrīz pusmiljons Latvijas iedzīvotāju ir izmantojuši ātros kredītus, bet 48% no viņiem ir problēmas ar kredītu laicīgu atmaksu (gudriem.lv pētījuma dati). Pat ja šie skaitļi var atšķirties dažādos avotos, nav nekādu šaubu, ka problēma ir nopietna.

"Iepriekšējā valdība ir spērusi pirmos soļus nozares regulēšanā, ieviešot nebanku kreditētāju licencēšanu un izvirzot ātro kredītu nozares darbībai virkni prasību."

Iepriekšējā valdība ir spērusi pirmos soļus nozares regulēšanā, ieviešot nebanku kreditētāju licencēšanu un izvirzot ātro kredītu nozares darbībai virkni prasību. Tomēr prakse rāda, ka šis regulējums nav pietiekams un nav novērsis visus būtiskos riskus Latvijas sabiedrībai un ekonomikai. Esmu pārliecināts, ka valdības pienākums ir nekavējoties iejaukties un noteikt stingrāku regulējumu ātro kredītu nozarei. Situācija veidojas satraucoša un ir saredzami jauna sociālekonomiska "burbuļa" riski.

Jauna "burbuļa" rēgs

Aizņemšanās bez nopietnas maksātspējas izvērtēšanas un jaunu kredītu ņemšana veco dzēšanai noved cilvēkus tikai jaunos parādos. Turklāt šādās situācijās bieži nonāk jaunieši un cilvēki ar neregulāriem ienākumiem. Ir dzirdēti stāsti, ka uzreiz pēc pilngadības sasniegšanas atvases, vecākiem nezinot, paņem ātros kredītus, lai uzrīkotu draugiem ballīti; azartspēļu spēlmaņi, neatejot no spēļu automāta, saņem īsziņā jaunu "injekciju", vai Vecrīgas klubu apmeklētājiem, kuriem rīta stundā aptrūkstas vēl pēdējai glāzītei, palīgā steidz SMS kredīts.

Protams, ir arī cilvēki un ģimenes, kurām ātrais kredīts ir palīdzējis smagos brīžos, kad citi risinājumi nav bijuši pieejami. Tomēr, nespējot šos šķietami nelielos aizdevumus atmaksāt noteiktajā termiņā, viņi īsā laika posmā var kļūt par parādniekiem pat uz visu atlikušo dzīvi.

"Nelielu aizdevumu pieejamība cilvēkiem ārkārtas apstākļos ir attaisnojama, bet ir stingri jāierobežo aizdevēju iespējas iedzīvoties uz patērētāju uzticības rēķina."

Minētos stāstus apstiprina žurnālistu pētījumi, tostarp LTV raidījuma "De facto" un pētījumu centra "Re:Baltica" atklātie dzīvesstāsti par jauniešiem, kuri paļāvušies ātro kredītu reklāmu vilinājumam un tagad spiesti strādāt svešumā, lai varētu atgriezt simtos latu mērāmo parādu, kas izaudzis līdz tūkstošiem.

Šādu stāstu Latvijā ir neskaitāmi daudz, un mūsu pienākums ir ieviest tādu regulējumu, kas neļauj aizdevējiem manipulēt ar cilvēkiem. Nelielu aizdevumu pieejamība cilvēkiem ārkārtas apstākļos ir attaisnojama, bet ir stingri jāierobežo aizdevēju iespējas iedzīvoties uz patērētāju uzticības rēķina.

Manipulācijas un 1552% gadā

Kardinālu risinājumu nepieciešamību apstiprina arī tas, ka pašlaik nekādi netiek regulētas ātro aizdevumu procentu likmes. Lietuvā maksimālā likme noteikta 200% apmērā, kamēr Latvijā, kā liecina "Re:Baltica" apkopotie dati, tās var svārstīties no 180% līdz pat 1552% (!!!) gadā, izņemot pirmo kredītu.

Tikpat neizprotamas ir pakalpojumu maksas, piemēram, maksa par atmaksas termiņa pagarināšanu var pārsniegt pat izsniegtā kredīta summu, bet reklāmas un mārketinga kampaņas nereti ir manipulatīvas un maldinošas, piemēram, "pirmais kredīts bez maksas" vai "ņem kredītu un pica par brīvu".

Šādā situācijā reklāmas beigās piekabinātais, likumā noteiktais aicinājums "aizņemies atbildīgi" izskan kā atgādinājums par nepieciešamību ieviest šajā nozarē lielāku kārtību. Valsts pienākums ir rast saprātīgu situācijas risinājumu, lai patērētāju interesēs ieviestu stingrāku nozares regulējumu, novēršot potenciāli ārkārtīgi nelabvēlīgas sociālekonomiskās sekas.

Pirms aizņemies – izvērtē!

Šo jautājumu risināšanai esmu izveidojis darba grupu, kurai priekšlikumi jāizstrādā līdz 2013.gada 1.aprīlim. Tajā uzaicināti pārstāvji no Ekonomikas ministrijas, Patērētāju tiesību aizsardzības centra, Finanšu ministrijas, Valsts ieņēmumu dienesta, Finanšu un kapitāla tirgus komisijas un nevalstiskajām organizācijām, kas pārstāv gan iesaistītās nozares, gan arī patērētājus. Galvenie darba grupas uzdevumi būs šādi:

- Sagatavot grozījumus normatīvajos aktos, lai ierobežotu ātro kredītu aizdevumu likmju apmēru un aizdevumu izsniegšanu bez pienācīgas kredītņēmēja maksātspējas izvērtēšanas (šeit svarīga būs topošā kredītbiroja loma, kas apkopos informāciju par patērētāju finanšu saistībām);

- Izstrādāt kritērijus ātro kredītu reklāmas un mārketinga aktivitātēm, lai mazinātu impulsīvu aizņemšanos bez iespējamo seku un saistību apzināšanās;

- Tāpat paredzēts stiprināt Patērētāju tiesību aizsardzības centra pilnvaras, nodrošinot tam plašākas iespējas saņemt uzraudzībai nepieciešamo informāciju no nebanku kreditētājiem, noteikt standartus nebanku kredītdevēju darbības pārskatiem un statistikai, kā arī kontrolēt atbildīgu kreditēšanas principu ievērošanu. Domāju, var diskutēt arī par to, vai nebanku kreditēšanas nozares uzraudzība nebūtu jānodod Finanšu un kapitāla tirgus komisijai, kuras kontroles kapacitāte tieši finanšu jomā varētu būt augstāka.

Tuvāko mēnešu uzdevums ir ieviest saprātīgu regulējumu ātro kredītu jomā, lai aizsargātu patērētāju intereses un novērstu iespēju situācijā, kad vilina vai ir nepieciešams tūlītējs aizdevums, nonākt ilgstošā parādu slazdā.

Ieviest kārtību šajā jomā ir valdības pienākums, jo ātro kredītu slazdi skar bieži vien vismazāk aizsargātās sabiedrības grupas. Mēs nedrīkstam nereaģēt kā savulaik, kad "trekno gadu" valdības izlikās neredzam citu, nekustamā īpašuma "burbuli".