Ekonomikas ministrijas izveidotā darba grupa pašreiz kā galvenās nepilnības nebanku kreditēšanas tirgū saredz nepietiekamu klientu maksātspējas vērtēšanu, nesamērīgi augstas procentu likmes un citas pakalpojuma izmaksas, kā arī nepietiekamu patērētāju izpratni par uzņemtajām saistībām un iespējamām sekām.

LV portāla infografika

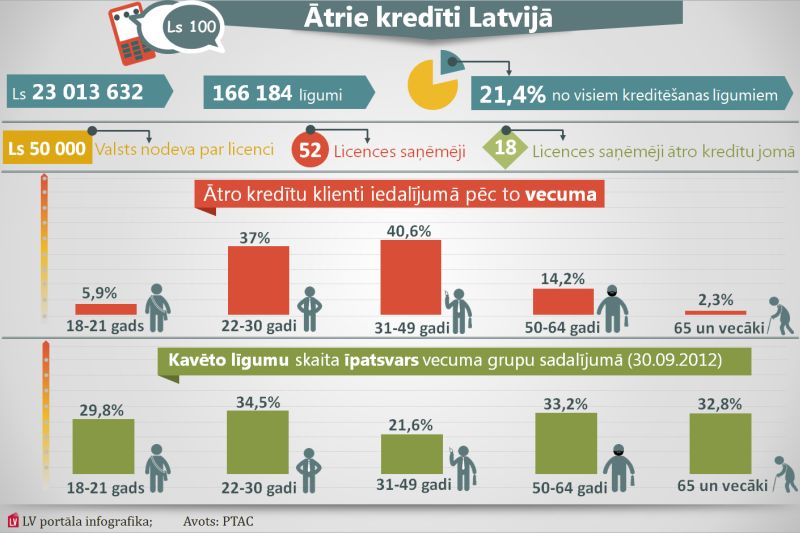

Nebanku kreditēšanu Latvijā reglamentē Patērētāju tiesību aizsardzības likums un Ministru kabineta 2011.gada 29.marta noteikumi Nr.245 "Noteikumi par kārtību, kādā izsniedz, pārreģistrē, aptur un anulē speciālo atļauju (licenci) patērētāju kreditēšanas pakalpojumu sniegšanai un maksā valsts nodevu par speciālās atļaujas (licences) izsniegšanu un pārreģistrāciju, kā arī prasībām kapitālsabiedrībai speciālās atļaujas (licences) saņemšanai". Valsts nodeva par licenci ir 50 000 latu. Licences patērētāju kreditēšanai saņēmuši 52 komersanti, no tiem 18 darbojas ātro kredītu jomā.

Šonedēļ ātrās (nebanku) kreditēšanas problēmas un priekšlikumus to risināšanai izskatīja Saeimas Publisko izdevumu un revīzijas komisija, uzklausot uzraugošo iestāžu ekspertus un nozares pārstāvjus. Savukārt Ekonomikas ministrija un nebanku kreditēšanu uzraugošais Patērētāju tiesību aizsardzības centrs (PTAC) iepazīstināja ar šī biznesa pagājušā gada datiem, tiesa, nepilnīgiem, jo, kā atzina PTAC vadītāja Baiba Vītoliņa, daļa uzņēmumu iesnieguši nepilnīgus un nekvalitatīvus datus vai tos nav iesnieguši vispār. Datus par nozari PTAC ieguvis aptaujas veidā.

Saskaņā ar normatīvajiem aktiem nebanku kredītiestādēm pārskati jāiesniedz vienu reizi gadā līdz 1.martam un tikai par noslēgto kreditēšanas līgumu skaitu un patērētājiem izsniegto kredītu kopējo summu. PTAC, aptaujājot komersantus, ir prasījis plašāku informāciju, tostarp par kredītportfeļa stāvokli.

Ekonomikas ministrijas pirms mēneša izveidotajai darba grupai līdz 1.aprīlim jāizstrādā priekšlikumi normatīvo aktu grozījumiem. Daļa priekšlikumu jau ir formulēti, pret atsevišķiem kategoriski iebilst biznesa pārstāvji. Kādu ceļu ies darba grupa, var spriest pēc ekonomikas ministra Daniela Pavļuta uzstādījuma. Viņš salīdzina arī šī sektora regulējumu Baltijas valstīs: "Latvijā šajā tirgū ir grūtāk iekļūt, ir jāpērk dārga "biļete", toties pēc tam regulējums ir ļoti liberāls. Savukārt kaimiņvalstīs ir otrādi – tirgū ir viegli iestāties, bet pēc tam uzraudzība ir daudz stingrāka. Latvijā šī sektora tirgus darbība ir jāpadara stingrāka un regulētāka."

Ērtajā parādu slazdā gan jauni cilvēki, gan seniori

B.Vītoliņa skaidro, ka ātro kredītu definīcijas nav. Tāpēc, analizējot situāciju, aizdevumi ir sadalīti grupās pēc noteiktām pazīmēm. Par ātrajiem kredītiem uzskata tos, kas saņemami internetā un ar telefona īsziņām. Pastāv arī citi nebanku kredīti: hipotekārie, līzinga, patēriņa kredīti, kredīti pret kustamas lietas ķīlu.

Pērn tieši ātro (SMS un interneta) kredītu apjoms audzis visstraujāk. Trijos ceturkšņos patērētājiem no jauna izsniegto kredītu apjoms sasniedzis 23 miljonus latu. Lielu lomu šādai situācijas attīstībai nospēlējusi uzstājīgā bezmaksas kredītu – paņem x latus, atdod tik, cik paņēmi – reklāma. Šādi - bez maksas - izsniegta apmēram piektā daļa kredītu.

Ātro kredītu kārdinājumam visvieglāk padodas jaunieši, 42,9 procenti ir vecumā no 18 līdz 30 gadiem. PTAC to skaidro gan ar to, ka ātro kredītu pakalpojumi tiek nodrošināti, izmantojot internetu, gan to, ka ātro kredītu (īpaši līdz 100 latiem) ir salīdzinoši viegli saņemt arī cilvēkiem ar zemu maksātspēju.

"Ātro kredītu definīcijas nav."

PTAC vadītāja B.Vītoliņa kā īpaši satraucošus ātro kredītu jomā min divus faktus: 33,3% no visām saistībām ir ar kavējumiem un liela daļa - 44% – no bezmaksas kredītiem tiek pagarināti: līdz ar to kredīta ņēmējam par nespēju saistības pildīt nākas samaksāt vēl vairāk.

Ātro kredītu saistību kārtošanā vislielākais kavētāju skaits ir otrajā jaunākajā grupā – no 22 līdz 30 gadiem – un arī vecuma grupā no 50 līdz 64 gadiem. Savukārt tas, ka tik liela daļa līgumu ir pagarināti, pēc B.Vītoliņas domām, liecina, ka, izsniedzot šādus kredītus, netiek pienācīgi izvērtēta cilvēka maksātspēja. Un līdz ar to cilvēki tos nav spējīgi atmaksāt.

Priekšlikumi jau procesā

PTAC vadītāja uzsver papildu normatīvā regulējuma nepieciešamību potenciālā kredītņēmēja maksātspējas novērtēšanā, kā arī reklāmas nosacījumos, lai komersanti neveicinātu bezatbildīgu aizņemšanos.

Ekonomikas ministrs D.Pavļuts atzīst: nebanku kreditēšanā, ātro kredītu un patēriņa kreditēšanas jomā nepieciešamo izmaiņu ierosināšanas brīdī informācija viņa rīcībā bijusi krietni atšķirīga: "Datu analīze rāda, ka aina ir daudz nepatīkamāka un draudīgāka." Ekonomikas ministrs pilnībā atbalsta stingrāku nozares regulējumu, lai nepieļautu pārmērības, bezatbildīgu rīcību, iedzīvošanos uz visneaizsargātāko iedzīvotāju rēķina.

Darba grupa likumu pilnveidošanai strādās četros virzienos:

Kā piemēru nepieciešamībai pārskatīt prasības B.Vītoliņa minēja faktu, ka komersanti prasības kreditēšanas pakalpojumu reklāmai, kas noteiktas MK 2010.gada 28.decembra noteikumos Nr.1219 "Noteikumi par patērētāju kreditēšanu" un aizliedz bezatbildīgas aizņemšanās veicināšanu, ir apgājuši, norādot, ka minētais regulējums uz bezmaksas kreditēšanu nav attiecināms.

Latvijas Kredītņēmēju apvienības valdes loceklis Jānis Āboliņš Saeimas komisijas sēdē, vērtējot agresīvo reklāmu, uzsvēra: nav pareizi, ka, paņemot picu vai nopērkot koncertbiļetes, cilvēks saņem kredītu. Teiciens – aizņemies atbildīgi – attiecas arī uz darījumā iesaistīto otro pusi – aizdod atbildīgi. "Studentus, kas saņem stipendiju septiņus latus un aizņemas 100, 200 vai 300 latus, pēc tam, kad naudas līdzekļi jāatdod, nekas labs negaida."

Arī Saeimas Publisko izdevumu un revīzijas komisijas deputāti rosina noteikt nebanku kredītiestādēm prasību biežāk nekā reizi gadā Patērētāju tiesību aizsardzības centram sniegt informāciju.

Tāpēc šiem kredītiem rosināts noteikt gada procentu likmi, kurai būtu jāietver visas izmaksas, kas summāri veidojas kredītņēmējam, uzņemoties pildīt līguma nosacījumus. Ar to tiek saprasta ne tikai procentu likme, bet arī citi maksājumi, kas jāsedz cilvēkam, kurš kredītu nevar atmaksāt noteiktajā termiņā. Pašreiz patērētājam nav priekšstata, kas viņam tiks uzrēķināts (soda procenti, nokavējuma naudas, pakalpojumu maksas) un ar kādām summām draud apaugt viņa laikus neatdotais pamatparāds.

"Gandrīz pusei bezmaksas kredītu pagarināts termiņš, tātad tie vairs nav bez maksas."

D.Pavļuts norāda: uz iedzīvotājiem nav jāpārliek slogs juridiski izprast, kā tas viss ir domāts, tāpēc būs nopietns darbs ar industriju – attiecībā uz līgumu nosacījumiem, to kontroli un to, lai nosacījumi būtu skaidri un nepārprotami.

No sabiedrības un no valsts regulējuma viedokļa ir nepieņemama situācija, ja bizness tiek padarīts rentabls vienīgi uz to personu rēķina, kas spiesti maksāt sankcijas, jo nav spējuši izpildīt aizdevumu līgumu nosacījumus, uzskata ekonomikas ministrs.

EM darba grupas priekšlikumi paredz pastiprināt maksātspējas vērtēšanu, novēršot situācijas, kad aizdevums tiek piešķirts cilvēkiem, kas nespēj pildīt līguma saistības. Ir domāts noteikt stingrāku regulējumu patērētāju maksātspējas vērtēšanai, tai skaitā obligātu ienākumu un izdevumu vērtēšanu no aizdevuma pirmā lata bezprocentu kredītiem. EM jau sagatavojusi un 2012.gada 25.oktobrī Valsts sekretāru sanāksmē izsludinājusi atbilstošus grozījumus Patērētāju tiesību aizsardzības likumā, kas tuvākajā laikā tiks iesniegti izskatīšanai Ministru kabinetā.

Darba grupā tiek izskatīti arī šādi priekšlikumi:

Bizness aizstāvas

Pirms pieteiktās problēmu izskatīšanas Saeimas komisijā Latvijas Nebanku kredītdevēju asociācija nāca klajā ar paziņojumu, ka tās biedri ierobežos maksimālo līgumsodu, kas nepārsniegs 100 procentus no parāda.

B.Vītoliņa komisiju informēja, ka nozares publiskais paziņojums patiesībā ir PTAC divu gadu darba rezultāts. Sarunu ceļā jau bija panākts, ka šo robežu ir noteikusi gandrīz visa nozare. Līdz šim to nebija ieviesuši tikai daži komersanti, un apsveicami, ka tagad to ieviesīs visi.

Nebanku biznesa pārstāvji kategoriski iebilst pret gada procenta likmes ierobežošanu, kas Latvijā pašreiz nav noteikta. Savukārt D.Pavļuts iebildes noraidīja, minot vairākās valstīs notiekošās diskusijas par to. Piemēram, Somijā apspriež iespēju gada procentu likmi ierobežot 50% apmērā. Lietuvā gada likmes robeža ir 200% un tiek diskutēts par tās samazināšanu, Igaunijā gada likmes robeža ir 100 procenti. Ekonomikas ministrs lēš, ka tā ir amplitūda, par kuru varētu diskutēt arī Latvijā.

Uzziņa

2013.gada 5.februārī Ekonomikas ministrijā tika izveidota darba grupa patērētāju kreditēšanas jomas regulējuma pilnveidošanai. Darba grupā ietilpst valsts iestāžu (Ekonomikas, Finanšu ministrijas, Finanšu un kapitāla tirgus komisijas, Latvijas Bankas, Valsts ieņēmumu dienesta, PTAC), kreditēšanas nozares (Latvijas Nebanku kreditētāju asociācijas, Latvijas Ātro kredītu devēju asociācijas, Latvijas Lombardu asociācijas, Latvijas Hipotekāro nebanku aizdevēju asociācijas, Latvijas Komercbanku asociācijas, Latvijas Līzinga devēju asociācijas), Latvijas Patērētāju interešu aizstāvības asociācijas un Latvijas Kredītņēmēju apvienības pārstāvji.