Privātajos e-pasta sūtījumos starp piedāvātajiem matračiem, tvaika slotām, iespējām laimēt vismaz 10 miljonus, ir arī ātrās naudas piedāvājumi. Viena firma sola aizdot vairākus tūkstošus latu, otra – papildus kredītam iespēju laimēt loterijā, trešā zvēr, ka ir visizdevīgākais aizdevējs, ceturtā – par 10 latiem liek uzmest draugu. Spriežot pēc piedāvājumu biežuma un dāsnuma amplitūdas, jādomā, ka komersanti konkrētā adresāta ienākumus zina ne sliktāk par viņu pašu.

LV portāla kolāža

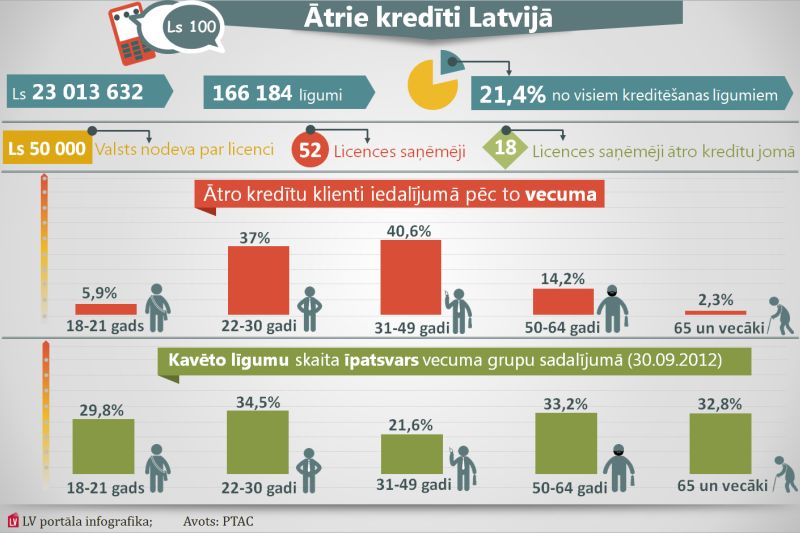

Vairākās varas iestāžu sēdēs šoziem izskatīti ar ātrajiem kredītiem samilzušo parādu jautājumi un šī biznesa pārmērības, tostarp iedzīvotāju nezināšanas izmantošana. Lai mazinātu caurumus normatīvajos aktos, Ekonomikas ministrija (EM) februārī izveidoja darba grupu regulējuma grozījumu priekšlikumu izstrādei. Atsevišķu situāciju risināšanā jau iesaistījušies arī paši komersanti: Latvijas Nebanku kredītdevēju asociācija apņēmusies tās biedru parādnieku problemātiskās saistības izskatīt vienotās paketēs, lai saskaņotu laiku nereti gadiem ilgo saistību dzēšanai. Asociācija vienojusies arī par līgumsoda ierobežojumu 100% apmērā no pamatparāda.

Ir aprīlis un EM jau paziņojusi, ka priekšlikumi patērētāju kreditēšanas normatīvā regulējuma pilnveidei ir izstrādāti. Ministrija uzskata, ka maksātspējas izvērtēšanas pienākums ir viens no svarīgākajiem aspektiem, kā novērst patērētāju ieslīgšanu pārmērīgās kredītsaistībās.

Vai sakārtošana novērsīs visus dažādās sabiedrības grupās pastāvošos riskus, varēs spriest pēc tam, kad priekšlikumi pārtaps normatīvo aktu grozījumu projektos. Atsevišķas situācijas, kas minētas parādu problēmas apspriešanas diskusijās, liek domāt, ka par to novēršanu būtu vēl krietni jāpadomā.

Parādnieki – sociālās aprūpes klienti

Saeimas Publisko izdevumu un revīzijas komisijas sēdē 26.februārī, kurā piedalījās dažādu iestāžu un nebanku komersantu pārstāvji, izskatot ātro kredītu radītās problēmas, tika minētas dažādas situācijas. Labklājības ministrijas parlamentārais sekretārs Arvils Ašeradens informēja deputātus, ka arī sociālās aprūpes centru (SAC) klienti ir aizņēmušies ātro kredītu naudu. Un pret viņu pensiju jau ir veikta piedziņa. Aizdevumi ir izsniegti, izmantojot cilvēku nepietiekamu spēju izvērtēt savu rīcību, norādīja A.Ašeradens. Piebildi, ka valsts viņu rīcībspēju nav ierobežojusi, taču šie cilvēki savā rīcībā dažkārt ir naivi... Labklājības ministrijas pārstāvis pat nepaguva pabeigt līdz galam, kad atskanēja kategorisks protests – neaizrauties ar kredītu aizliegumu noteiktām iedzīvotāju grupām, atgādinot, ka tiesībsargs jau ir atzinis par diskriminējošu ātro kredītu ierobežojumu, neļaujot tos izsniegt 18 un19 gadus veciem aizdevuma prasītājiem.

A.Ašeradens uzsvēra, ka runa nav tikai par šādu, bet arī par citām situācijām, kad aizdevumi doti, izmantojot cilvēku nepietiekamu spēju izvērtēt savu rīcību. Aizņemoties desmit un vairāk reizes, cilvēki nonākuši situācijā, ka paši nespēj tikt ar to galā. Viņš paskaidroja, ka neierosina bloķēt pieeju, lai neizsniegtu kredītus, tomēr no jau zināmajām situācijām "ir jāmācās un jādomā par to, kā, nediskriminējot cilvēka tiesības, izlemt, kurā brīdī nedodam tiesības iegūt naudu" šādā veidā.

"No VSAA pārskaitītās pensijas sociālās aprūpes klientam izmaksā 10%."

Lai būtu saprotams, par ko varētu būt uztraukums, jāpaskaidro, ka sociālās aprūpes centrā cilvēkam par uzturēšanos jāmaksā, ja viņam ir pensija. Nav tā, ka, piemēram, pensionārs tiek pie visa gatava valsts (citu nodokļu maksātāju) aprūpē, bet savu pensiju izmanto tikai savām vajadzībām. Uzturēšanās šādā centrā mēnesī izmaksā apmēram 250 latu un vairāk. Pensionāram no savas pensijas jāsamaksā 90%. Ja pensijas nepietiek, maksā apgādnieki; ja apgādnieku nav vai viņi ir trūcīgie, piemaksā pašvaldība.

Situācija neizskatās taisnīga, ja aprūpējams cilvēks šķiras no pensijas, aizņemoties "ātro naudu", pēc tam par viņa uzturēšanos pansionātā maksā citi nodokļu maksātāji, kamēr komersanti pelna naudu uz cilvēku neapdomības (un nodokļu maksātāju) rēķina.

Kas samaksā SAC, ja klienta pensijas daļa aiziet saistību kārtošanai

LV portāls Valsts sociālās apdrošināšanas aģentūrā (VSAA) interesējās – vai šādi gadījumi tiešām ir un vai to ir nepatīkami daudz?

VSAA Pamatprocesu vadības daļas vadītāja Ivonna Muzikante informēja, ka VSAA pārskaita SAC kontā klientam piešķirto pensijas summu, no kuras ieturēts:

Pamatojoties uz VSAA pārskaitīto izmaksājamo pensijas summu, SAC saskaņā ar līgumu, kas noslēgts starp SAC un klientu, tiesību aktos noteiktajā apmērā aprēķina personīgi pensijas saņēmējam izmaksājamo daļu un samaksu par sociālās aprūpes pakalpojumiem. Klientam izmaksājamā pensijas daļa nedrīkst būt mazāka par 10% no VSAA pārskaitītās pensijas apmēra.

Apjautājot VSAA nodaļas, konstatēts, ka ir atsevišķi gadījumi, ka pansionātu iemītniekiem tiek veikti ieturējumi, pamatojoties uz zvērināto tiesu izpildītāju izpildrīkojumiem, tomēr masveidā tā nenotiek, norādīja I.Muzikante.

Pašvaldībās atbilstoši Sociālo pakalpojumu un sociālās palīdzības likumam pakalpojumu saņemšanas un samaksas kārtību reglamentē saistošie noteikumi. Lielākajā – Rīgas – pašvaldībā ir vairāki SAC. Ja pret kādu Rīgas SAC klienta pensiju tiesu izpildītāji vērš piedziņu, tas nozīmē, ka viņam vairs var nebūt tāds pensijas apmērs, ar kādu pietiek, lai samaksātu par SAC pakalpojumiem. Tātad kādam šādos gadījumos "iztrūkums" jāsamaksā.

Rīgas domes Labklājības departamenta Iedzīvotāju informēšanas nodaļas vadītāja Lita Brice informēja: "No VSAA pārskaitītās naudas SAC klientam izmaksā 10%. Pārējo summu līdz pilnai pakalpojuma maksai mēnesī samaksā apgādnieks(-i). Ja apgādnieku nav vai tie saskaņā ar normatīvajos aktos noteikto var samaksāt daļu no summas vai arī tiek pilnībā atbrīvoti no samaksas, tad atlikušo summu samaksā pašvaldība."

Var iegūt informāciju par cilvēka ienākumiem

DVI reģistrē personas datu apstrādi, tai skaitā reģistrē arī nebanku kreditētāju veiktās datu apstrādes. Jau minētajā Publisko izdevumu un revīzijas komisijas sēdē Datu valsts inspekcijas (DVI) pārstāve Sarmīte Vetšteina klāstīja, ka inspekcijā nav nonākusi informācija, ka nebanku kreditēšanas jomā pastāv kādas problēmas ar datu aizsardzību.

Tā kā, saņemot ātro kredītu, šīs saistības var nodibināt vienkārši, tas ir, elektroniski, neesot klātienē, tad DVI reģistrācijas procesā visiem nebanku kreditētājiem tiek uzdots jautājums par to, kā tiek identificēta persona šī līguma noslēgšanas ietvaros. Kā paskaidroja S.Vetšteina, no nebanku kreditētājiem nav saņemta tāda informācija, kas liecinātu, ka tas netiek darīts atbilstoši.

2012.gada vasarā DVI saņēmusi informāciju no Pilsonības un migrācijas lietu pārvaldes (PLMP) un no VSAA, kas liecina, ka diezgan daudziem nebanku kreditētājiem ir noslēgti sadarbības līgumi: ar PMLP – lai pārliecinātos par personas identitāti, savukārt ar VSAA ir noslēgti līgumi, lai saņemtu informāciju par ienākumiem, veiktajām sociālajām iemaksām. Šie līgumi ir par datu saņemšanu tiešsaistē. Līdz ar to secināms, ka nebanku kreditētājiem ir iespēja saņemt informāciju par personas ienākumiem. Vai šie līgumi ir noslēgti ar visiem nebanku kreditētājiem, DVI nav zināms, taču šāda iespēja nebanku kreditētājiem ir, piebilda S.Vetšteina.

"Cilvēks pats var pārliecināties, kuram par viņu ir bijusi interese."

Datu Valsts inspekcija, atbildot uz LV portāla jautājumu – Kādi normatīvie akti atļauj komersantam no valsts iestādes iegādāties piekļuvi datubāzei? – norādīja: "Katrs gadījums ir vērtējams atsevišķi, kādam mērķim un kādi dati komersantam ir nepieciešami, kāds ir tiesiskais pamats šādai datu apstrādei, un attiecīgi to nosaka dažādi normatīvie akti. Fizisko personu datu aizsardzības likums (FPDAL) nosaka vispārējas personas datu aizsardzības prasības, lai aizsargātu fizisko personu pamattiesības un brīvības, it īpaši privātās dzīves neaizskaramību attiecībā uz fiziskās personas datu apstrādi. Konkrēta valsts iestāde (kā pārzinis FPDAL izpratnē) izvērtē, vai komersantam, kas pieprasa datus no valsts iestādes, ir tiesisks pamats šādu informāciju saņemt.

Cilvēks pats arī var pārliecināties, kam ir bijusi interese par viņu. Kā norāda DVI, datu subjektam (indivīdam) ir tiesības prasīt, kādi viņa/viņas personas dati ir konkrētā valsts informācijas sistēmā, kā arī tiesības pieprasīt, kura iestāde/ komersants par viņu personas datus ir pieprasījis un saņēmis.

Kādām vajadzībām aizņemas

Nebanku kredītdevēju asociācijas apkopojums rāda, ka cilvēkiem visbiežāk aizņēmums bijis nepieciešams pārtikas iegādei un ka pietrūcis naudas līdz algas dienai, kā arī – lai atdotu kādu citu parādu, ceļošanai, izklaidei un mašīnas remontam. Nebanku kredītdevēji biznesu, kurš daudziem klientiem ir beidzies ar dramatiski izaugušām parādu summām, aizbildina ar tā sociālo funkciju, piemēram, februārī strauji pieauguši rēķini par apkuri, tāpēc cilvēkiem vajadzējis aizņemties naudu.

Ministrijas priekšlikumos liegumi un ierobežojumi

Ekonomikas ministrs Daniels Pavļuts savulaik teicis: Ja šis bizness ir pārāk pievilcīgs uz pārējās sabiedrības rēķina, tad likumdevēja pienākums ir reaģēt un šo situāciju mainīt.

EM, izanalizējot starptautisko pieredzi un Latvijas specifisko situāciju, ir izstrādājusi un darba grupas ietvaros apspriedusi priekšlikumus patērētāju kreditēšanas normatīvā regulējuma pilnveidei. Priekšlikumi paredz:

Sagatavotie priekšlikumi paredz grozījumus Patērētāju tiesību aizsardzības likumā un vairākos MK noteikumos.

EM ir sagatavojusi un jau iesniegusi izskatīšanai Ministru kabinetā grozījumus likuma 8.pantā, paredzot precizēt patērētāja maksātspējas izvērtēšanas pienākumu pirms kredīta piešķiršanas vai kredīta summas būtiskas palielināšanas, stingrāk nosakot, ka kredīta devējam ir jāvērtē arī patērētāju ienākumi un izdevumi un kredītu atļauts piešķirt tādā apmērā, kas nodrošina ik mēnesi patērētāja rīcībā pietiekamu līdzekļu atlikumu pēc visu esošo un paredzamo parāda saistību izpildīšanas.