Pēc “Swedbank” datiem, visvairāk aizdevumu saņēmuši studenti, kas apgūst tiesību zinātnes, psiholoģiju un pirmsskolas pedagoģiju. Vidējā aizņēmuma summa studiju apguvei sasniegusi 7538 eiro.

FOTO: Freepik.

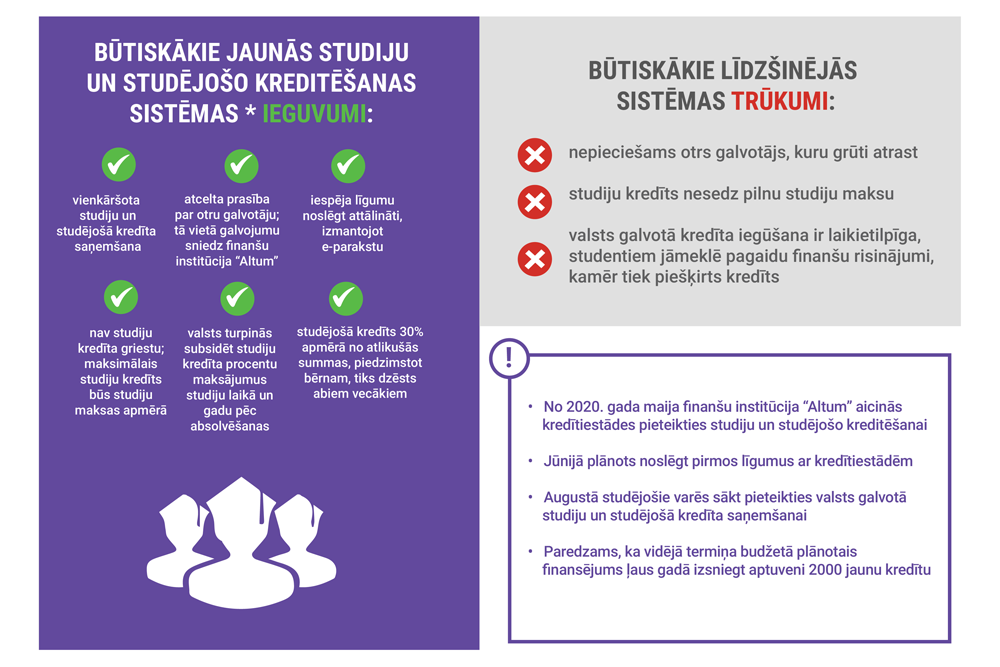

Studiju un studējošo kredīts ar valsts galvojumu nodrošina studentiem iespēju mācīties sevis izvēlētā studiju programmā neatkarīgi no mācību maksas, kā arī palīdz segt ikdienas vajadzības. Tomēr tikko patstāvīgu dzīvi uzsākušajam jaunietim tā nereti ir pirmā nopietnā finanšu un tiesībpratības pieredze, īpaši situācijā, kad aizņēmums jāsāk atmaksāt, bet ir radušās grūtības to izdarīt. Skaidrojam, kam un kādos gadījumos tiek izsniegti studiju un studējošo kredīti ar valsts galvojumu, kāds ir šo kredītu apmērs, kad tie jāsāk atmaksāt un kādos gadījumos atmaksājumā summa tiek samazināta vai maksājums uz brīdi atlikts.

Kārtību, kādā piešķir, atmaksā un dzēš valsts galvotos studiju un studējošo kredītus, regulē Ministru kabineta noteikumi Nr. 231 “Noteikumi par studiju un studējošo kreditēšanu studijām Latvijā no kredītiestāžu līdzekļiem, kas garantēti no valsts budžeta un starptautisko finanšu institūciju līdzekļiem”.

Šie noteikumi paredz, ka studentam, kurš vēlas saņemt studiju vai studējošo kredītu, jābūt imatrikulētam Latvijas augstākās izglītības iestādes akreditētā un licencētā studiju programmā studijām grāda vai kvalifikācijas iegūšanai. Kredītus var saņemt gan pilna, gan nepilna laika studenti.

Tāpat noteikumos skaidrots, ka studiju kredītu vienlaikus var piešķirt vienas studiju programmas apguvei un tā apmērs nevar pārsniegt augstskolas noteikto maksu par studijām. Vienlaikus studentam vienas studiju programmas apgūšanas laikā var piešķirt vienu studējošā kredītu, kura apmērs mēnesī nepārsniedz 350 eiro.

Kredītu garantiju pieejamību nodrošina sabiedrība “Altum”. Lai saņemtu studiju un studējošā kredītu, studentam jāvēršas kredītiestādē, kas ir noslēgusi līgumu ar sabiedrību “Altum”. Saskaņā ar sabiedrības “Altum” norādīto informāciju šobrīd vienīgā banka, kas izsniedz studiju un studējošo kredītus ar valsts galvojumu, ir “Swedbank”.

“Swedbank” norāda, ka valsts garantēto studiju un studējošo kredītu izsniegšanu ir uzsākusi pirms četriem gadiem. Kopš tā laika banka ir parakstījusi līgumus ar studentiem par vairāk nekā 81 miljonu eiro studiju kredītos un gandrīz 14 miljoniem eiro studējošo kredītos.

Pēc “Swedbank” datiem, visvairāk aizdevumu saņēmuši studenti, kas apgūst tiesību zinātnes, psiholoģiju un pirmsskolas pedagoģiju.

Vidējā aizņēmuma summa studiju apguvei sasniegusi 7538 eiro.

Studējošā kredīti bijuši vispieprasītākie mākslas, tiesību zinātnes un psiholoģijas virzienu studentiem. Studentu izvēlētā studējošā kredīta vidējā summa pērn tuvojās 300 eiro mēnesī. Vairāk nekā puse studentu (53%), kas studējošā kredīta līgumu parakstīja 2024. gadā, saņem maksimālo ikmēneša izmaksu – 350 eiro, norāda “Swedbank”.

Ministru kabineta noteikumos norādīts, ka kredītņēmējam kredīti jāsāk atmaksāt ar divpadsmito kalendāra mēnesi pēc attiecīgās studiju programmas pabeigšanas, bet doktorantūras studentiem – ar divpadsmito kalendāra mēnesi pēc doktorantūras programmas apguves.

Ja studijas netiek pabeigtas, tad kredīts jāsāk atmaksāt ar trešo kalendāra mēnesi pēc izslēgšanas no studējošo saraksta bez diploma.

Noteikts, ka kredītņēmējam jāatmaksā kredīti 10 gadu laikā pēc kredītu atmaksas uzsākšanas vai 15 gadu laikā, ja kredītu summa atmaksas uzsākšanas dienā pārsniedz 20 000 eiro.

Savukārt, ja students secīgi apgūst pirmā līmeņa profesionālās augstākās izglītības, bakalaura, otrā līmeņa profesionālās augstākās izglītības, maģistra un doktorantūras studiju programmas un pārtraukums starp vienas studiju programmas beigu termiņu un citas studiju programmas sākuma termiņu nepārsniedz 11 mēnešus, tad studiju kredīti jāsāk atmaksāt ar divpadsmito kalendāra mēnesi pēc pēdējās studiju programmas pabeigšanas, kopumā visu studiju kredītu atmaksas uzsākšanas termiņam nepārsniedzot 10 gadus kopš pirmā kredītlīguma noslēgšanas brīža par studiju kredītu.

Noteikumi paredz: ja studiju laikā vai pēc augstākās izglītības iestādes absolvēšanas kredītņēmējam piedzimst bērns (arī tad, ja bērns tiek adoptēts), tad pēc studiju absolvēšanas studējošā kredīts tiek dzēsts 30% apmērā no neatmaksātās summas kredīta dzēšanas pieteikuma iesniegšanas dienā.

Kredīts 30% apmērā tiek dzēsts par katru bērnu, un, ja abi vecāki ir kredītņēmēji, tad šis nosacījums attiecas uz abiem vecākiem.

Savukārt, ja kredītņēmējam kredīta atmaksas laikā tiek piešķirts bezdarbnieka statuss, tad kredīta pamatsummas atmaksas termiņš var tikt atlikts par faktisko bezdarba laiku, bet ne ilgāk kā uz 12 mēnešiem, ja kredītņēmējs piesakās uz pamatsummas atmaksas atlikšanu.

Taču, ja kredīts netiek atmaksāts bez pamatota iemesla, tad kredītiestāde no kredītņēmējiem to piedzen. Piedziņa netiek uzsākta, ja kredītņēmējs ir miris vai pēc kredītu izmaksas uzsākšanas kredītņēmējam ir noteikta I vai II invaliditātes grupa vai tā tiek mainīta no vieglākas uz smagāku (uz I vai II grupu).

Kā LV portālam norāda “Swedbank” pārstāvis, šobrīd vēl ir pāragri runāt par kopējām kredītu atmaksas tendencēm, jo vairākums kredītņēmēju vēl studē.

Taču, vērtējot tendences to studentu vidū, kas kredītu paņēmuši tikai pēdējam mācību gadam vai arī pametuši studijas priekšlaikus, secināms, ka atsevišķos gadījumos jaunieši izvēlas ignorēt kredītsaistības, kā arī neatsaucas uz bankas aicinājumu sazināties, lai risinātu šos jautājumus.

Bankas pārstāvis uzsver: “Es aicinu tomēr neizmantot “strausa politiku”, jo šādā veidā var sabojāt savu kredītvēsturi, kas rūgti atspēlēsies laikā, kad jaunietis būs kļuvis par pieaugušo un vēlēsies sev un ģimenei iegādāties mājokli vai automašīnu. Valsts garantētais galvojums studiju un studējošā kredītiem nenozīmē, ka jaunietis var šīs saistības ignorēt.”

Bankas pārstāvis norāda, ka nereti studējošā kredīts tiek ņemts neapdomīgi.

“Studējošā kredīts ir aizdoti naudas līdzekļi, kas tiek izmaksāti studentam ik mēnesi. Tos vajadzētu izmantot, ja tiešām nav nekādu citu iespēju segt ikdienas izdevumus mācību laikā. Savukārt, ja studējošā kredīts ir veids, kā rīkot studentu ballītes, tad tas gan nebūtu pareizākais lēmums,” komentē “Swedbank” pārstāvis.

Latvijas Studentu apvienības (LSA) Akadēmiskā virziena vadītājs Rūdolfs Aleksandrs Strods LV portālam skaidro, ka valsts garantētie studiju un studējošo kredīti ir būtisks atbalsta mehānisms studentiem. Tie palīdz segt ne tikai studiju maksu, bet arī ikdienas izdevumus par dzīvesvietu, pārtiku, transportu un studiju materiāliem.

Pēc Latvijas Studentu apvienības pārstāvja domām, pašreizējā sistēmā pastāv vairākas būtiskas problēmas, kas ierobežo studentu piekļuvi atbalstam.

Pirmkārt, kā norāda R. A. Strods, būtu nepieciešams palielināt studējošā kredīta apmēru, ar kuru šobrīd bieži vien nepietiek pamatvajadzību nosegšanai.

“Par spīti pieejamajam atbalstam, liela daļa studentu ir spiesti apvienot studijas ar darbu, un nepietiekamais finansiālais atbalsts var negatīvi ietekmēt viņu akadēmisko sniegumu un studiju kvalitāti. Latvijas Universitātes Filozofijas un socioloģijas institūta 2022. gadā veiktajā pētījumā “Studentu sociālie un ekonomiskie dzīves apstākļi Latvijā” 37% studējošo atzina, ka nevarētu atļauties studēt, ja nestrādātu algotu darbu” paskaidro LSA pārstāvis.

Tāpat viņš rosina izvērtēt iespēju atsevišķām nozarēm noteikt kredītu dzēšanas mehānismu. Tas varētu attiekties uz tām nozarēm, kurās ir izteikts speciālistu trūkums, piemēram, pedagoģijā, medicīnā, informācijas tehnoloģijās u. c. stratēģiski nozīmīgās jomās.

Kā norāda R. A. Strods, kredītu dzēšanas mehānisms, kas paredzētu, ka kredīts tiek dzēsts, ja students noteiktu gadu skaitu nostrādā savā nozarē, ne tikai mazinātu studentu finansiālo slogu, bet arī motivētu viņus palikt strādāt Latvijā, tādējādi sekmējot darbaspēka pieejamību un stiprinot valsts ekonomiku. LSA pārstāvja ieskatā paralēli nepieciešams izskatīt arī citus kritērijus kredītu dzēšanai –bērna piedzimšanu, nākamā izglītības līmeņa iegūšanu, invaliditātes statusa piešķiršanu u. tml.

Tāpat LSA jau vairāku gadu garumā saskaras ar to, ka studentiem kredīta atbalsts var tikt liegts sistēmas tehnisko nepilnību dēļ. Proti, ja students ir sācis studēt, bet augstskola viņu laikus nav iekļāvusi Valsts izglītības informācijas sistēmā (VIIS), tad viņš nevar pieteikties studiju vai studējošā kredītam.

Papildus tam R. A. Strods norāda, ka risku var radīt arī studiju programmu akreditācijas process, t. i., ja programma uz laiku zaudē akreditāciju, pat ja tā ir atjaunošanas procesā, var tikt pārtraukta studējošā kredīta izmaksa. Tas rada nestabilitāti un var apdraudēt studiju turpināšanu, liekot studentiem meklēt alternatīvus finansējuma risinājumus vai pat pārtraukt studijas.

“Uzskatām, ka studiju un studējošo kredītu sistēmai jābūt stabilai, pieejamai un pielāgotai reālajām dzīves izmaksām, lai ikvienam studentam būtu iespēja pilnvērtīgi koncentrēties uz izglītību un profesionālo izaugsmi, nevis izdzīvošanu,” izskaņā piebilst LSA pārstāvis R. A. Strods.