Vidējā iemaksu alga valstī visu laiku pieaug: 2020. gadā tā bija 939,93 eiro, 2021. gadā – 1067,52 eiro, 2022. gadā – 1217,54 eiro. Taču iemaksas pensijai tiek reģistrētas no ļoti atšķirīgiem ienākumiem.

Kopš 1996. gada apdrošināšanas stāžu veido periodi, kuros veiktas valsts sociālās apdrošināšanas obligātās iemaksas. Kopējais stāžs ir svarīgs pensijai un bezdarbnieka pabalstam. Līdz 1996. gadam apdrošināšanas stāžu veido pierādīts darba stāžs un atsevišķi tam pielīdzinātie periodi – studijas, dienests un citi. Kā veidojas apdrošināšanas stāžs, kad darba stāžu pielīdzina apdrošināšanas stāžam, un kādos gadījumos darba stāžs ir svarīgs tikai Darba likuma piemērošanai – šajā skaidrojumā.

Pēc 1996. gada visi periodi, kad ir veiktas valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI), ir reģistrēti Valsts sociālās apdrošināšanas aģentūras (VSAA) datubāzē.

Šie periodi tiek reģistrēti, ja iemaksas veiktas:

Katram individuāli reģistrētais iemaksu apmērs ir atkarīgs no iemaksu objekta, apdrošinātās personas statusa (darba ņēmējs, pašnodarbinātais, sociālās apdrošināšanas pabalsta saņēmējs) iemaksu likmes, kas nosaka apdrošināšanas “grozu”.

Saņemot pabalstus, arī tiek veiktas iemaksas (maksā valsts), bet apdrošināšanas grozs ir mazāks.

Tikai darba ņēmējam, kurš ir apdrošināts visiem sociālās apdrošināšanas veidiem, ir pilnais pakalpojumu grozs:

Pašnodarbinātajam, kurš ir apdrošināts tikai tad, ja iemaksas ir faktiski veiktas pēc pilnās likmes (31,07%), pienākas:

Pašnodarbinātā 31,07% likme neietver apdrošināšanu bezdarbam, darba negadījumiem un saslimšanai ar arodslimību.

Savukārt pašnodarbinātie, kuri sasnieguši vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuriem ir piešķirta valsts vecuma pensija (tostarp priekšlaicīgi), ir pakļauti pensiju apdrošināšanai, maternitātes, paternitātes un slimības apdrošināšanai, vecāku apdrošināšanai un veselības apdrošināšanai (VSAOI likme 29,36%).

Ja pašnodarbinātajam ienākumi ir mazāki par minimālo algu (620 eiro mēnesī) un viņš iemaksas veic 10% apmērā no ienākuma, tad viņš ir apdrošināts tikai pensijai.

Mikrouzņēmumu nodokļa maksātājs ir pašnodarbinātais un ir pakļauts visiem tiem apdrošināšanas veidiem, kuriem pakļauts pašnodarbinātais.

Kopējais apdrošināšanas stāžs ir svarīgs divos gadījumos:

Kopš 1996. gada visos gadījumos sociāli apdrošinātām personām pienākas apdrošināšana pensijai, kas nozīmē, ka stāžu veido iemaksu periodi.

Taču šie periodi pensijas stāžam tiek reģistrēti tikai tad, ja VSAOI faktiski ir veiktas (līdz 2001. gada 13. martam apdrošināšanas periodus veido darba periodi, kuros darba devējs veicis vai bija jāveic sociālās apdrošināšanas iemaksas).

Ja darba devējs par savu darbinieku iemaksas nav veicis, tad darba ņēmējs, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, pats par sevi var veikt obligātās iemaksas pensiju apdrošināšanai neilgi pirms vai pēc vecuma pensijas piešķiršanas.

Arī pašnodarbinātajam stāžu veido periodi, par kuriem viņš iemaksas ir reāli samaksājis.

Atsevišķos nodokļu režīmos iemaksas paredzētas tikai pensijai. Tas noteikts likumā “Par valsts sociālo apdrošināšanu”.

Iemaksas tikai pensijai veic:

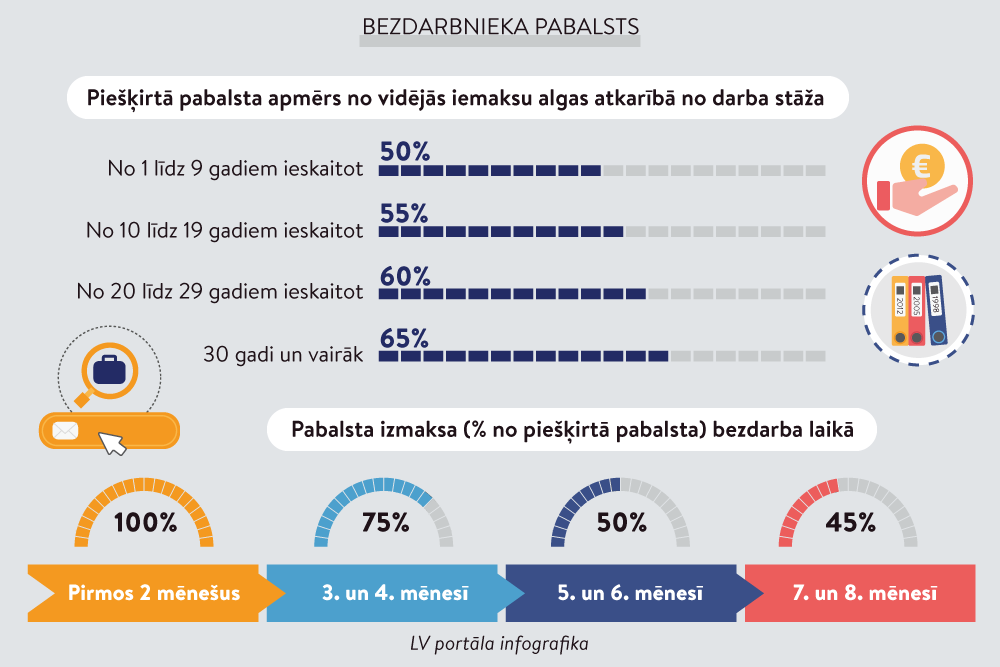

Bezdarbnieka pabalsta aprēķinam apdrošināšanas stāžs veidojas no periodiem, kuros veiktas iemaksas bezdarbam. Tās ir:

Jāpiebilst, ka gandrīz visiem sociālās apdrošināšanas pabalstiem arī ir nepieciešams stāžs, taču tas ir kvalifikācijas periods aktuālajā situācijā, kad pabalstu pieprasa (pabalstus piešķir sociāli apdrošinātajiem, vērtējot, vai pieprasītājs pirms tam kādu laiku jau ir bijis sociāli apdrošināts).

Piemēram, lai būtu tiesības uz bezdarbnieka pabalstu, iemaksām bezdarbam jābūt veiktām 12 mēnešus pēdējos 16 mēnešos; slimības, maternitātes, paternitātes un vecāku pabalstam – iemaksām jābūt veiktām vismaz 3 mēnešus pēdējos 6 mēnešos vai 6 mēnešus pēdējos 24 mēnešos.

Pensijas lielumu ietekmē ne tikai apdrošināšanas stāžs, bet arī uzkrātais kapitāls, kas veidojas no darba ienākumu iemaksām, kā arī no iemaksām, ko noteiktās situācijās par cilvēku ir maksājusi valsts vai pati persona tiesību normās noteiktajā kārtībā.

Pensijas sākuma kapitālu (Ks) aprēķina pēc formulas:

Ks=Vi x As x 0,2 x 12

Ks – sākuma kapitāls;

As – apdrošināšanas stāža pilno gadu skaits par periodu līdz 1995. gadam (ieskaitot);

Vi – apdrošinātās personas 48 mēnešu vidējā apdrošināšanas iemaksu alga (aktualizēta) par laika periodu no 1996. gada līdz 1999. gadam (ieskaitot). Ja šajā periodā apdrošināšanas iemaksas ir veiktas mazāk par 48 mēnešiem, tad vidējā apdrošināšanas iemaksu alga tiek noteikta, dalot apdrošināšanas iemaksu algu summu ar 48.

Personām, kuru apdrošināšanas stāžs nav mazāks par 30 gadiem, no kuriem vismaz pieci gadi uzkrāti pēc 1996. gada 1. janvāra, un kurām mēneša vidējā apdrošināšanas iemaksu alga ir mazāka par vidējo apdrošināšanas iemaksu algu valstī laikā no 1996. gada 1. janvāra līdz 1999. gada 31. decembrim, sākuma kapitāla noteikšanai ir ņemama vērā 48 mēnešu vidējā apdrošināšanas iemaksu alga valstī iepriekš norādītajā periodā.

P – mēneša pensija;

K – apdrošinātās personas pensijas kapitāls, kas reģistrēts personas kontā un aktualizēts Ministru kabineta 2007. gada 27. marta noteikumu Nr. 205 “Apdrošināšanas iemaksu algas indeksa aprēķināšanas un vecuma pensijas kapitāla aktualizācijas kārtība” noteiktajā kārtībā, ņemot vērā ikgadējos apdrošināšanas iemaksu algas indeksus.

Ja fondēto pensiju shēmas dalībnieks izvēlas savu uzkrāto fondēto pensijas kapitālu pievienot pensiju 1. līmenim, tad pensijas kapitālam (K) pievieno arī fondētās pensijas kapitālu.

Pensijas kapitāls tiek reģistrēts kopš 1996. gada katram sociāli apdrošinātajam individuāli. Tā apmērs atkarīgs no ienākumiem, no kuriem veiktas iemaksas tiesību normās noteiktajā kārtībā.

Darba ņēmējam pensiju kapitālam tiek novirzīti 20% no bruto algas (ja darba ņēmējs ir pensiju 2. līmeņa dalībnieks, tad 14% tiek novirzīti pensiju 1. līmenim, 6% – 2. līmenim).

Piemēram, darbinieka bruto alga ir 1000 eiro. Pensiju 1. līmenim tiek novirzīti 140 eiro, 2. līmenim – 60 eiro (kopā 200 eiro).

Pašnodarbinātajam no ienākuma, no kura maksāta pilnā VSAOI likme (31,07%), arī 20% tiek novirzīti pensijas/pensiju kapitālam.

Piemēram, pašnodarbinātais maksā 31,07% no 620 eiro ienākuma mēnesī. Pensiju 1. līmenī tiek novirzīti 86,80 eiro. 2. līmenī – 37,20 eiro (kopā 124 eiro).

Savukārt pašnodarbinātajam, kurš veic tikai 10% iemaksas (tās ir pensiju apdrošināšanai), tiek uzkrāts tikai pensiju 1. līmeņa kapitāls.

Piemēram, pašnodarbinātā ienākums mēnesī ir 120 eiro. Jāveic 10% iemaksas – 12 eiro.

Samaksājot 12 eiro iemaksas pensiju apdrošināšanai, pensijas kapitāls, piemērojot formulu, tiks aprēķināts no 50,18 eiro (12 x 100 : 23,91(pensiju likme)). Pirmā līmeņa pensijas kapitāls būs 20% no 50,18 eiro = 10,04 eiro.

Mikrouzņēmumu nodokļa maksātājam no samaksātā MUN (25% vai 40% likme) 80% tiek novirzīti sociālajās iemaksās. VSAA atbilstoši veiktajām sociālajām iemaksām aprēķina un reģistrē mikrouzņēmuma nodokļa maksātājam iemaksu objektu, piemērojot pašnodarbinātā iemaksu likmi, un pensiju kapitālu. No aprēķinātā iemaksu objekta 20% tiek novirzīti pensiju kapitālam.

Piemēram, MU nodokļa maksātājs (pašnodarbinātais) MU nodokļa deklarācijā norādījis MU apgrozījumu par vienu no ceturkšņa mēnešiem 1000 eiro.

MU nodokļa maksātājs no MU apgrozījuma maksā iedzīvotāju ienākuma nodokli 25% apmērā, t. i., 250 eiro (1000 eiro x 25% = 250 eiro). Tā kā no samaksātā nodokļa 80% tiek novirzīti VSAOI, tad aprēķināto VSAOI apmērs ir 200 eiro (250 eiro x 80% = 200 eiro).

VSAA atbilstoši aprēķinātajai VSAOI summai aprēķina un reģistrē MU nodokļa maksātājam (pašnodarbinātam) VSAOI objektu, piemērojot pašnodarbinātā VSAOI likmi (31,07%), un pensijas kapitālu.

Konkrētajā gadījumā VSAOI objekts tiktu aprēķināts 643,71 eiro (200 eiro x 100 : 31,07 = 643,71 eiro).

MU nodokļa maksātājam (pašnodarbinātam) no VSAA reģistrētā VSAOI objekta pensijas kapitālam novirza 20%, kas tiek ņemti vērā, aprēķinot valsts vecuma pensiju. Ja MU nodokļa maksātājs (pašnodarbinātais) ir valsts fondēto pensiju shēmas dalībnieks, tad pensijas kapitāla summa tiek sadalīta – 14% pensiju 1. līmeņa kapitālam, 6% – pensiju 2. līmeņa kapitālam.

Konkrētajā gadījumā pensijas kapitāls tiek aprēķināts 20% no aprēķinātā VSAOI objekta 128,74 eiro pensiju 1. līmenim vai 14% (90,12 eiro) pensiju 1. līmenim un 6% (38,62 eiro) pensiju 2. līmenim.

Arī no valsts par personu veiktajām iemaksām pensiju kapitālam tiek novirzīti 20% no reģistrētā iemaksu objekta. Piemēram, slimības pabalsta, maternitātes, paternitātes, vecāku pabalsta saņēmējiem iemaksu objekts ir konkrētā pabalsta apmērs.

Bērna kopšanas pabalsta saņēmējam iemaksu objekts, no kura valsts veic iemaksas pensijai, ir 171 eiro mēnesī. Saņemot abus pabalstus (vecāku pabalstu un bērna kopšanas pabalstu), iemaksas summē.

Sākot ar 2020. gadu, no valsts budžeta veiktās iemaksas netiek ieguldītas pensiju 2. līmenī.

Līdz 1995. gada beigām apdrošināšanas stāžā ieskaita darba gadus, kā arī vairākus darbam pielīdzināmus periodus (studijas, dienestu u. c.).

Šo periodu pielīdzināšanai atšķiras nosacījumi, ja tādi periodi bijuši līdz 1990. gada 31. decembrim un/vai jau brīvvalsts laikā – no 1991. gada 1. janvāra līdz 1995. gada 31. decembrim.

Darbam pielīdzinātie periodi, kuri uzkrāti līdz 1990. gada 31. decembrim, ieskaitāmi apdrošināšanas stāžā neatkarīgi no apdrošināšanas iemaksu veikšanas.

Savukārt pielīdzinātie periodi no 1991. gada 1. janvāra līdz 1995. gada 31. decembrim ieskaitāmi apdrošināšanas stāžā, ja ir veiktas sociālās apdrošināšanas iemaksas tiesību normās noteiktajā kārtībā. Informācija par to izklāstīta VSAA vietnē – norādē Informācija par reģistrēto darba stāžu līdz 1996. gadam.

Šos gadus ņem vērā pensijas apmēra noteikšanai, aprēķinot par tiem sākumkapitālu.

2023. gadā pensijas vecums ir 64 gadi un seši mēneši, priekšlaicīgi pensionējoties – 62 gadi un seši mēneši.

Līdz ar to pašreizējiem jaunajiem pensionāriem, ja visu mūžu ir strādāts, lielākā daļa pensijas kapitāla (apmēram 25–27 gadi) jau ir uzskaitīta no iemaksām, kas veiktas kopš 1996. gada.

Ja cilvēks strādājis vai studējis vai dienējis līdz 1996. gadam, tad viņa mēneša pensiju ietekmē arī sākumkapitāls.

Apdrošināšanas stāžs, kā jau teikts, veidojas ne tikai darba ņēmējam, bet arī tiem, kas strādā dažādos, tai skaitā “vieglākajos”, nodokļu režīmos. Pensijas kapitāls veidojas daudz pieticīgāks, ja iemaksas veiktas ar mazāku likmi un no maziem ienākumiem.

VSAA uzsver: apdrošināšanas stāžu veido periodi, kuros veiktas iemaksas. Nodokļu režīms neietekmē apdrošināšanas stāža ilgumu. Pensijas kapitālu ietekmē iemaksu objekts.

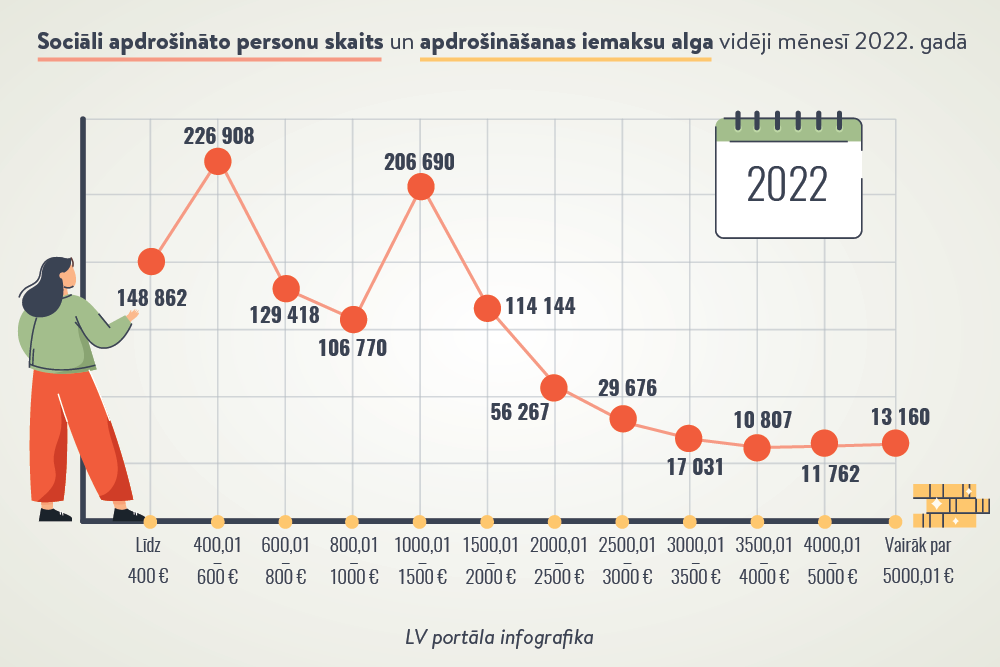

Vidējā iemaksu alga valstī visu laiku pieaug: 2020. gadā tā bija 939,93 eiro, 2021. gadā – 1067,52 eiro, 2022. gadā – 1217,54 eiro. Taču iemaksas pensijai tiek reģistrētas no ļoti atšķirīgiem ienākumiem.

2022. gada dati par sociāli apdrošināto personu skaitu sadalījumā pēc vidējās apdrošināšanas iemaksu algas:

|

Apdrošināšanas iemaksu alga vidēji mēnesī 2022. gadā, EUR |

Sociāli apdrošināto personu skaits |

|

|

Kopā |

|

1 071 495 |

|

līdz 400,00 |

148 862 |

|

|

400,01–600,00 |

226 908 |

|

|

600,01–800,00 |

129 418 |

|

|

800,01–1000,00 |

106 770 |

|

|

1000,01–1500,00 |

206 690 |

|

|

1500,01–2000,00 |

114 144 |

|

|

2000,01–2500,00 |

56 267 |

|

|

2500,01–3000,00 |

29 676 |

|

|

3000,01–3500,00 |

17 031 |

|

|

3500,01–4000,00 |

10 807 |

|

|

4000,01–5000,00 |

11 762 |

|

|

>=5000,01 |

13 160 |

Ar iemaksām korelē darba mūža nogalē nopelnītās pensijas apmērs. Jau gadiem pensiju piešķīrumos ir vērojama tendence, ka jaunās pensijas joprojām daudziem ir mazas un ļoti mazas.

2020. gadā no 19 469 piešķirtajām vecuma pensijām 2343 cilvēkiem tās bija mazākas par 100 eiro, četrarpustūkstošiem pensionāru – no 100 līdz 300 eiro.

2021. gadā un 2022. gadā piešķirto vecuma pensiju sadalījums pēc piešķirtā apmēra

|

Pensijas piešķirtais apmērs (ar piemaksu), EUR |

2021. gads |

2022. gads |

||

|

visas vecuma pensijas |

bez starptautiskajām* |

visas vecuma pensijas |

bez starptautiskajām* |

|

|

Kopā |

19 883 |

17 837 |

21 787 |

19 276 |

|

līdz 100.00 |

883 |

0 |

1059 |

0 |

|

100,01–300,00 |

5793 |

5148 |

4974 |

4238 |

|

300,01–500,00 |

7623 |

7264 |

6138 |

5716 |

|

500,01–700,00 |

2734 |

2650 |

4637 |

4485 |

|

Virs 700.00 |

2850 |

2775 |

4979 |

4837 |

*Ja personai tiesības uz Latvijas pensiju rodas, ņemot vērā tikai Latvijas apdrošināšanas periodus, tad pensiju aprēķina saskaņā ar nacionālajām tiesību normām. Ja Latvijas apdrošināšanas periods nav pietiekams, lai rastos tiesības saņemt Latvijas pensiju, tad tiesību noteikšanā ņem vērā arī citu ES/EEZ dalībvalstu vai līgumvalstu apdrošināšanas periodus, bet pensiju aprēķina, ņemot vērā tikai Latvijas apdrošināšanas stāžu un pensijas kapitālu. Līdz ar to šādām personām Latvijas pensijas piešķirtais apmērs var būt mazāks par valstī noteikto minimālo pensiju.

Apdrošināšanas stāžs ir paredzēts sociālās apdrošināšanas pakalpojumu piešķiršanai atbilstoši likumā “Par valsts sociālo apdrošināšanu” un atsevišķo apdrošināšanas gadījumu likumos noteiktajam.

Līdz 1996. gadam uzkrātais darba stāžs tiek pielīdzināts apdrošināšanas periodiem.

Savukārt pašreiz Darba likumā lietotais termins “darba stāžs” ir paredzēts šī likuma piemērošanai.

Darba likums paredz:

Tādējādi Darba likumā lietotais termins “darba stāžs” neveido tiesības uz sociālās apdrošināšanas pabalstiem un pensiju.

Apdrošināšanas stāžu veido periodi, kuru laikā ir veiktas VSAOI noteiktam sociālajam riskam.

Tā, piemēram, laikā, kurā darbinieks atrodas atvaļinājumā bez darba algas saglabāšanas, viņš negūst ienākumus, par darbinieku nav jāveic obligātās sociālās apdrošināšanas iemaksas. Līdz ar to šis periods netiek ieskaitīts sociālās apdrošināšanas stāžā, neveidojas kvalifikācijas periods pabalstu saņemšanai, kā arī šajā periodā netiek papildināts pensijas kapitāls.

LV publikācijās skaidrots >>

LV portālu skaidrojumam konsultēja, atbildes uz jautājumiem un piemērus situācijām sniedza Valsts sociālās apdrošināšanas aģentūras (VSAA) Pensiju metodiskās vadības daļas vecākā eksperte SANITA LETAPURA un Statistikas daļas vadītāja EVITA ČESKA. Paldies par sadarbību!