No 2020. gada 12. marta līdz šā gada 23. aprīlim VID saņēmis 30 546 iesniegumus nodokļu samaksas termiņa pagarinājumam par 518 miljoniem 167 tūkstošiem eiro. Pieņemti 23 883 lēmumi, un jau piešķirts termiņa pagarinājums nodokļu summai 400 miljonu 288 tūkstošu eiro apmērā.

LV portāla infografika

Kopš pandēmijas sākuma vairāk nekā gada laikā nodokļu maksātāji ir izmantojuši likumos paredzēto iespēju saņemt nodokļu samaksas termiņa pagarinājumu. Nodokļu atliktā summa tuvojas pusmiljardam eiro. Šīs formalitātes ir jānokārto arī tādēļ, lai varētu pretendēt uz citu valsts noteikto atbalstu krīzē. Covid-19 apstākļos dažiem nodokļiem tikai atsevišķās situācijas ir paredzētas atlaides.

Informācija ir pieejama Valsts ieņēmumu dienesta tīmekļa vietnes sadaļā Covid-19, kā arī VID informatīvajos un metodiskajos materiālos par konkrēto nodokļu piemērošanu.

Pandēmijas izraisītās krīzes apstākļiem nodokļu samaksas termiņu atlikšanas iespējas vienuviet noteiktas Covid-19 infekcijas izplatības seku pārvarēšanas likumā. Kopš pagājušā gada marta nodokļu maksātājiem nosacījumi piekļuvei atbalstam ir kļuvuši elastīgāki, vieglāki, jo ir veikti grozījumi aktuālajā likumā un pirms tam arī likumā “Par valsts apdraudējuma un tā seku novēršanas un pārvarēšanas pasākumiem sakarā ar Covid-19 izplatību”, kas bija spēkā līdz pagājušā gada 10. jūnijam. Piemēram, sākotnēji arī nodokļu termiņa pagarinājumus saistībā ar Covid-19 ietekmi varēja saņemt krīzes visvairāk skarto nozaru uzņēmumi, šo kritēriju atcēla, tika mainīts apgrozījuma samazinājuma procents, attiecināmais periods un vēl citi nosacījumi.

Pašreiz spēkā esošā likuma 4. pantā noteikts: ja nodokļu samaksas termiņa kavējums radies Covid-19 dēļ, nodokļu samaksas termiņa pagarinājumam ir tiesīgi pieteikties nodokļu maksātāji, kuri atbilst Ministru kabineta 2020. gada 10. novembra noteikumos Nr. 675 “Noteikumi par atbalsta sniegšanu nodokļu maksātājiem to darbības turpināšanai Covid-19 krīzes apstākļos” noteiktajam kritērijam:

Atbilstoši MK noteikumu 40. punktam prasību attiecībā uz ieņēmumu samazinājumu ne mazāk kā par 30% nepiemēro iesniegumiem, kas iesniegti VID līdz 2021. gada 15. martam.

Nodokļu maksātāji var lūgt nodokļu administrācijai sadalīt vai atlikt nodokļu maksājumus uz laiku līdz trim gadiem, skaitot no iesnieguma iesniegšanas dienas, kā arī lūgt piešķirt termiņa pagarinājumu tiem nokavētajiem nodokļu maksājumiem, kuru samaksas termiņš jau ir pagarināts saskaņā ar likuma “Par nodokļiem un nodevām” 24. pantu, ja nodokļu maksātājs ir ievērojis nodokļu administrācijas lēmumā noteikto nodokļu maksājumu samaksas kārtību.

Šim atbalsta pasākumam nodokļu maksātāji ir tiesīgi pieteikties līdz 2021. gada 30. jūnijam, elektroniskās deklarēšanas sistēmā (EDS) iesniedzot motivētu iesniegumu ne vēlāk kā 15 dienu laikā pēc maksājuma termiņa iestāšanās.

Nokavētajam nodokļu maksājumam, kura samaksai ir piešķirts termiņa pagarinājums, neaprēķina nokavējuma naudu un informāciju par nodokļu maksātāju neiekļauj VID administrēto nodokļu parādnieku datubāzē. Covid-19 likuma 4. pantā noteiktais neierobežo nodokļu maksātāju tiesības vērsties ar iesniegumu VID līdzšinējā kārtībā, tas ir, saskaņā ar likuma “Par nodokļiem un nodevām” 24. panta pirmo daļu vai 26. panta 11. daļu.

Īpašā Covid-19 regulējuma laikā ir atcelti Pievienotās vērtības nodokļa likumā noteiktie nosacījumi PVN pārmaksas atmaksai. Tādējādi apstiprināto pārmaksāto PVN summu VID visiem uzņēmumiem atmaksā uz bankas kontu 30 dienu laikā pēc deklarācijas iesniegšanas termiņa vai dienas, kad iesniegta precizēta vai kavēta PVN deklarācija.

Likums vienlaikus paredz, ka pirms pārmaksātās PVN summas atmaksas uz kontu sedz nokavētos nodokļus, nodevas, citus valsts noteiktos maksājumus, kuriem atmaksas brīdī brīdi ir iestājies samaksas termiņš.

2021. gada 1. janvārī stājās spēkā grozījumi Pievienotās vērtības nodokļa likumā: 109. pants – “Pārmaksātā nodokļa atmaksāšana” tika izteikts jaunā redakcijā, vienlaikus svītrojot 110. pantu. Tādējādi arī turpmāk tiks saglabāts 30 dienu termiņš PVN atmaksai pēc deklarācijas iesniegšanas termiņa vai dienas, kad iesniegta precizēta vai kavēta PVN deklarācija.

Saskaņā ar Covid-19 seku pārvarēšanas likuma 7. pantu par uzņēmumu ienākuma nodokļa (UIN) maksātāja ar saimniecisko darbību saistītiem izdevumiem laikposmā no dienas, kad izsludināta ārkārtējā situācija saistībā ar Covid-19 izplatību, līdz dienai, kurā spēku zaudē šis likums, uzskatāmi preču un pakalpojumu dāvinājumi ārkārtējās situācijas negatīvi ietekmētām sociālajām grupām, kā arī personām, kuru pamatdarbība ir medicīnas pakalpojumu sniegšana, izglītības nodrošināšana, labdarība, palīdzība sociāli maznodrošinātajiem, personām ar invaliditāti vai bērniem, ja vienlaikus ir izpildīti šādi nosacījumi:

1) dāvinājuma saņēmējs nav ar nodokļu maksātāju saistīta persona;

2) informācija par dāvinājumu ir darīta publiski zināma;

3) informācija par dāvinājuma saņēmēju un atbalsta summu tiek iesniegta VID kopā ar pārskata gada pēdējā mēneša deklarāciju.

Savukārt 8. pantā noteikts, ka uzņēmumu ienākuma nodokļa maksātājs, kas šajā periodā veicis ziedojumus, lai mazinātu Covid-19 izplatības sekas, atbilstoši Uzņēmumu ienākuma nodokļa likuma 12. pantam ir tiesīgs palielināt minētā panta pirmās daļas 1. punktā noteikto taksācijas perioda ar UIN apliekamajā bāzē neiekļaujamo ziedojumu summu vēl par trim procentpunktiem no iepriekšējā pārskata gada peļņas pēc aprēķinātajiem nodokļiem.

Ārkārtējās situācijas laikā komercsabiedrības izdevumi darbinieka nogādāšanai no dzīvesvietas uz darbu un no darba uz dzīvesvietu, tostarp arī izdevumi saistībā ar kompensāciju darbiniekam par degvielas iegādi darbinieka privātajai automašīnai, ar kuru tas brauc uz darbu un no darba uz dzīvesvietu, ir saimnieciskās darbības izdevumi, kuri nav apliekami ar UIN.

VID metodiskajā materiālā “Nodokļu piemērošanas aktuālie jautājumi saistībā ar ārkārtējās situācijas izsludināšanu par koronavīrusa (Covid-19) izraisīto uzliesmojumu” paskaidrots, ka minētajā situācijā:

1) kompensācija par degvielas iegādi ir darba devēja izdevums un neveido darbiniekam ar algas nodokli apliekamu objektu.

2) kompensāciju izmaksā, pamatojoties uz darbinieka iesniegtajiem čekiem par degvielas iegādi (kas nepieciešama, lai nodrošinātu braucienus no dzīvesvietas uz darbavietu un no darbavietas uz dzīvesvietu);

3) darba devējs mēnesī patērēto degvielas apmēru apliecina ar iekšējo dokumentu, kurā norādīts ceļa posms no darba uz mājām un no mājām uz darbu un mēnesī veikto braucienu skaits, nerakstot ikdienas maršrutalapas (ceļa zīmes);

4) darba devējam un darbiniekam nav jānoslēdz līgums par darbinieka personīgā auto izmantošanu.

Iedzīvotāju ienākuma nodokļa (IIN) maksātājs par 2020. un 2021. taksācijas gadu neveic likuma “Par iedzīvotāju ienākuma nodokli” 18. pantā noteiktos IIN avansa maksājumus no saimnieciskās darbības ienākuma. Šis nosacījums attiecināms uz avansa maksājumiem, sākot ar 2020. gada 1. janvāri. Iedzīvotāju ienākuma nodokļa avansa maksājumus no saimnieciskās darbības ienākuma par 2020. un 2021. taksācijas gadu var veikt labprātīgi.

Automātiski avansa maksājumu aprēķins 2021. gadā netiks ģenerēts.

VID papildu informācijā arī norādīts: ja nodokļu maksātājs prognozē, ka saimnieciskās darbības rezultāts 2021. gadā būs pozitīvs, un nodokļu maksātājs nevēlas visu nodokli maksāt 2022. gadā vienā maksājumā, tad ir iespēja to samaksāt agrāk, tad 2021. gada laikā maksā nodokli pamazām pēc saviem ieskatiem (sadalot maksājumus vairākās daļās vai vienā maksājumā) – bez ierobežojumiem un papildu iesniegumiem, veicot maksājumus vienotajā nodokļu kontā.

Jāņem vērā, ka iemaksātās summas vienotajā kontā var tikt novirzītas, lai segtu citu nodokļu parādus, ja tādi būs izveidojušies, ievērojot to, ka no 2021. gada 1. janvāraVID administrētajiem valsts budžeta maksājumiem ir jauns konts – vienotais nodokļu konts. Tajā iemaksātā naudas summa tiek sadalīta nodokļu maksātāja saistību segšanai pa nodokļu veidiem, ievērojot FIFO principu – tiek segti gan regulārie maksājumi, gan parādi, tādējādi nodokļu maksātājam vairs nevarēs būt nodokļu parāds vienlaikus ar pārmaksu citā nodoklī.

Covid-19 infekcijas izplatības seku pārvarēšanas likumā ar šogad martā veiktajiem grozījumiem:

Tām personām, kurām ir obligāts pienākums iesniegt GID par 2020. gadu (piemēram, saimnieciskās darbības veicējiem, zemnieku saimniecību īpašniekiem vai individuālajiem komersantiem), GID jāiesniedz līdz 2021. gada 1. jūlijam. Aprēķinātā IIN summa jāiemaksā vienotajā nodokļu kontā līdz 2021. gada 23. jūlijam. Ja aprēķinātā IIN summa pārsniedz 640 eiro, to var iemaksāt vienotajā nodokļu kontā trijos maksājumos – līdz 2021. gada 23. jūlijam, 23. augustam un 23. septembrim –, iemaksājot katru reizi trešo daļu no kopējās IIN summas.

IIN maksātājiem, kuri reģistrējušies VID kā saimnieciskās darbības veicēji vai ir individuālie komersanti vai individuālā uzņēmuma (zemnieka vai zvejnieka saimniecības) īpašnieki, aprēķinot IIN no saimnieciskās darbības ienākuma, 2020. un 2021. gadā nav jāpiemēro saimnieciskās darbības izdevumu ierobežojums 80% apmērā no saimnieciskās darbības ieņēmumiem. Tātad 2020.un 2021. gadā uz saimniecisko darbību attiecināmie izdevumi ir atskaitāmi pilnā apmērā.

Ja GID par 2020. gadu jau ir iesniegta, piemērojot saimnieciskās darbības izdevumu ierobežojumu 80% apmērā, to var precizēt.

2021. gadā nav pienākuma veikt IIN no valdes locekļa domājamā ienākuma (kas atbilst minimālās mēneša darba algas apmēram), ja kapitālsabiedrības mēneša apgrozījums pārsniedz 2500 eiro un kapitālsabiedrībā šajā mēnesī nav bijis neviena darbinieka vai valdes locekļa, kas gūst atlīdzību vismaz minimālās mēneša darba algas apmērā. Pēc nodokļa maksātāja ieskata no valdes locekļa domājamā ienākuma var neveikt arī VSAOI.

Likuma 8.1 pantā noteikts, ka, piemērojot likuma “Par izložu un azartspēļu nodevu un nodokli” 5. panta pirmo daļu laikā, kad valstī izsludināta ārkārtējā situācija un noteikts aizliegums organizēt azartspēles azartspēļu organizēšanas vietās (spēļu zālēs un kazino), azartspēļu nodokli par katrā azartspēļu tiešās norises vietā esoša katra azartspēļu automāta katru spēles vietu un spēles galdu aprēķina proporcionāli tām mēneša kalendāra dienām, kurās azartspēļu organizēšana bija atļauta. Šī norma piemērojama, aprēķinot azartspēļu nodokļa maksājumus par 2020. un 2021. gadu.

Valsts ieņēmumu dienests 2020., 2021., 2022. un 2023. gadā ir tiesīgs nepieņemt negatīvu lēmumu un neizslēgt no padziļinātās sadarbības programmas vai nepazemināt programmas līmeni tiem dalībniekiem, kurus ir ietekmējusi Covid-19 izraisītā krīze. Vienlaikus programmas dalībniekam ir jānodrošina pierādījumi, ka objektīvie apstākļi radušies Covid-19 dēļ.

Atbildot uz LV portāla jautājumu, vai, cik un kādās situācijās sadarbības programmas dalībnieki ir izmantojuši šo likuma normu, VID Sabiedrisko attiecību daļas galvenā sabiedrisko attiecību speciāliste Evita Teice-Mamaja norāda: izmantojot Covid-19 infekcijas izplatības seku pārvarēšanas likumā paredzētās tiesības, VID pēc tam, kad 2020. gada izvērtēšanā konstatēja darba ņēmēju vidējo mēneša atalgojuma apmēra, nodokļu ieņēmumu vai ārkārtējās situācijas laikā pārskatu un deklarāciju kavējumu kritērija neatbilstību programmas kritērijiem, nosūtīja 383 vēstules ar lūgumu sniegt informāciju un pierādījumus, ka šo kritēriju neizpilde ir tieši saistīta ar Covid-19.

Šādi lūgumi nosūtīti 12 zelta, 35 sudraba un 336 bronzas līmeņa padziļinātās programmas dalībniekiem. Tas ļāva 165 programmas dalībniekiem saglabāt savu programmas līmeni un sešiem programmas dalībniekiem – mainīt programmas līmeni, bet saglabāt programmas dalībnieka statusu.

Likuma 52. pantā noteikts: līdz 2020. gada 31. decembrim transportlīdzekļa ekspluatācijas nodokli par 2020. gada taksācijas periodu nodokļa maksātājs par kravas automobiļiem ar pilnu masu virs 3000 kilogramiem un to piekabēm un puspiekabēm var samaksāt 50 procentu apmērā.

Ja nodoklis ir samaksāts, nākamajā kalendāra gadā nodokli maksā par kārtējo kalendāra gadu un 50% apmērā par iepriekšējo kalendāra gadu.

Laikā no 2020. gada 1. marta līdz 2021. gada 31. decembrim valsts organizācijām un sabiedriskā labuma organizācijām, izlaižot brīvā apgrozībā no trešajām valstīm ievestas preces, kas paredzētas Covid-19 izplatības ierobežošanai un seku novēršanai, var tikt piemērots atbrīvojums no ievedmuitas nodokļiem un PVN saskaņā ar Padomes Regulas Nr. 1186/2009, ar kuru izveido Kopienas sistēmu atbrīvojumiem no muitas nodokļiem, 74.–80. pantā noteikto kārtību un Eiropas Komisijas 2020. gada 3. aprīļa lēmumu (ES) 2020/491 par atbrīvojumu no ievedmuitas nodokļiem un no importa PVN, ko piešķir precēm, kas nepieciešamas Covid-19 uzliesmojuma seku apkarošanai 2020. gadā.

Preces atbrīvo no ievedmuitas nodokļiem un PVN arī tad, ja tās laišanai brīvā apgrozībā importē glābšanas dienesti (vai to uzdevumā), lai apmierinātu vajadzības, kas tiem rodas laikā, kad tie sniedz ārkārtas palīdzību personām, kuras skar vai apdraud Covid-19 vai kuras ir iesaistītas Covid-19 uzliesmojuma apkarošanā. Detalizēta informācija ir pieejama šeit.

Nodokļu maksātājiem gan pašreiz, gan arī turpmāk pieejamas jau līdz šim normatīvajos aktos noteiktās iespējas nodokļu samaksas termiņa atlikšanai un pagarināšanai līdz vienam gadam kārtējiem nodokļu maksājumiem (pēc iesniegtajām deklarācijām), līdz pieciem gadiem audita vai datu atbilstības pārbaudes laikā aprēķinātajiem maksājumiem, līdz vienam gadam, ja termiņa nokavējums radies nepārvaramas varas dēļ, līdz trim gadiem nodokļu parādam, kura piedziņai VID jau pieņēmis lēmumu. Plašāka informācija pieejama VID tīmekļa vietnes sadaļā “Nodokļi/Noderīgi/Termiņpagarinājumi un nodokļu parādi/Kārtējo un nokavēto nodokļu maksājumu sadalīšana termiņos”.

Termiņi, uz kādiem tiek pieprasīta nodokļu maksājumu samaksas pagarināšana vai atlikšana, atšķiras atkarībā no pamatojuma, norāda VID pārstāve.

VID statistika (š. g. 23. aprīlis) liecina, ka nodokļu termiņa pagarinājums vairāk nekā pusē gadījumu (51,9%) piešķirts, pamatojoties uz likuma “Par valsts apdraudējuma un tā seku novēršanas un pārvarēšanas pasākumiem sakarā ar Covid-19 izplatību” 3. pantu un Covid-19 infekcijas izplatības seku pārvarēšanas likuma 4. pantu. 29,1% gadījumu nodokļa termiņa pagarinājuma pamatojums bijis likuma “Par nodokļiem un nodevām” 24. panta pirmās daļas 1. punkts un 3. punkts, un 19% gadījumu – likuma “Par nodokļiem un nodevām” 24. panta pirmās daļas 4. punkts (nepārvarama vara).

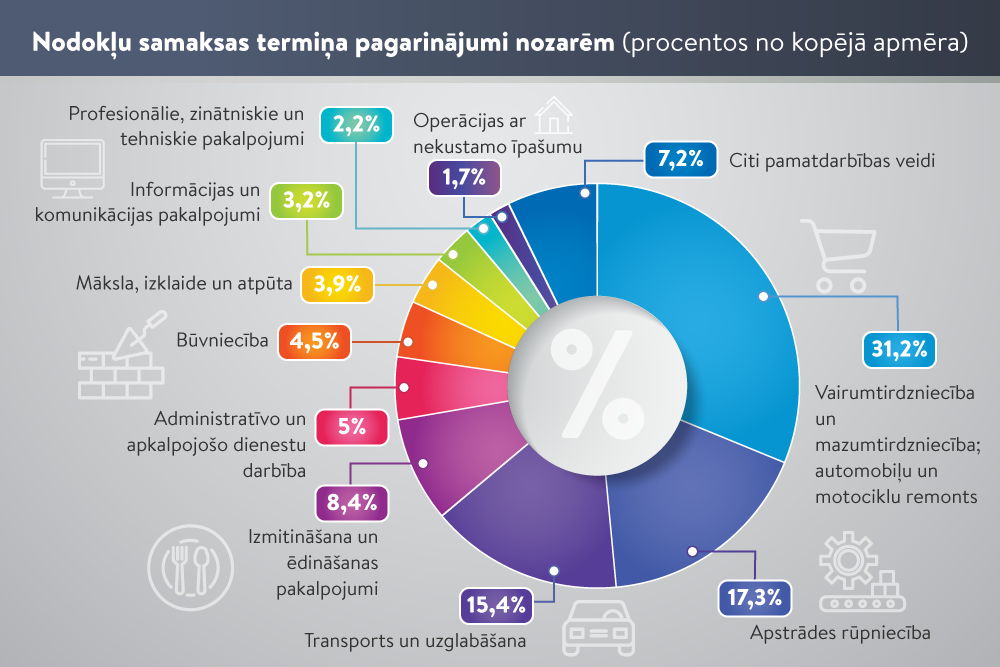

No 2020. gada 12. marta līdz šā gada 23. aprīlim VID saņēmis 30 546 iesniegumus nodokļu samaksas termiņa pagarinājumam par 518 miljoniem 167 tūkstošiem eiro. Pieņemti 23 883 lēmumi, un jau piešķirts termiņa pagarinājums nodokļu summai 400 miljonu 288 tūkstošu eiro apmērā (skat. infografiku).

Ne visi komersanti saņem pozitīvu VID lēmumu. Kādu iemeslu dēļ visbiežāk tiek atteikts nodokļa termiņa pagarinājums? Šā gada 25. janvārī Saeimas Budžeta un finanšu (nodokļu) komisijas Nodokļu politikas apakškomisijas sēdē, kurā tika uzklausīta VID informācija par dīkstāves pabalstiem un citiem atbalsta pasākumiem komersantiem, deputāti interesējās arī par nodokļu termiņa pagarinājuma atteikuma iemesliem.

Kā deputātiem skaidroja VID ģenerāldirektore Ieva Jaunzeme, atteikumu procents ir neliels. Galvenie atteikuma iemesli ir tie, ko nosaka likums. Taču VID ir jāvērtē arī iepriekšējā sadarbības pieredze ar nodokļu maksātāju. Ilustrējot to, VID vadītāja minēja piemērus, kas raksturo atteikuma iemeslus.

Ja uzņēmējs izmaksā dividendes 3 miljonu eiro apmērā, pēc tam viņam nav līdzekļu nodokļu nomaksai.

Komersants ir veicis dārgus pirkumus, izvēlējies iegādāties luksusa auto, nevis samaksāt nodokļus.

Komersantam ir vairāki uzņēmumi, un tiem jau ir nodokļu parādi, bet ir izveidots jauns uzņēmums, un tam tiek lūgts pagarinājums.

“Ņemot vērā to, ka VID vērtē arī uzņēmēju, nodokļu maksāšanas vēsturi, tad, ja ir izveidots jauns uzņēmums 2020. gadā, bet uzņēmējam ir vēl pieci citi uzņēmumi, kuriem līdz velkas nodokļu parādi, visdrīzāk viņš saņems atteikumu jaunā uzņēmuma nodokļu parāda termiņa pagarinājumam. Ja uzņēmējs ar savu rīcību parāda, ka nevēlas pildīt saistības, viņam ir citas prioritātes, tad būs atteikums,” situāciju skaidroja I. Jaunzeme, piebilstot, ka tā nav VID nauda, bet citu nodokļu maksātāju samaksātā nauda, tas ir kredīts no citiem nodokļu maksātājiem, par ko lēmumus pieņem VID.

E. Teice-Mamaja informēja, ka 2020. gadā samaksas termiņa pagarinājumi atteikti 428 nodokļu maksātājiem, savukārt 2021.gadā – 67 nodokļu maksātājiem.

Covid-19 infekcijas izplatības seku pārvarēšanas likums arī pašvaldībām dod tiesības uz vēlāku laiku pārcelt to administrētā – nekustamā īpašuma nodokļa – samaksu.