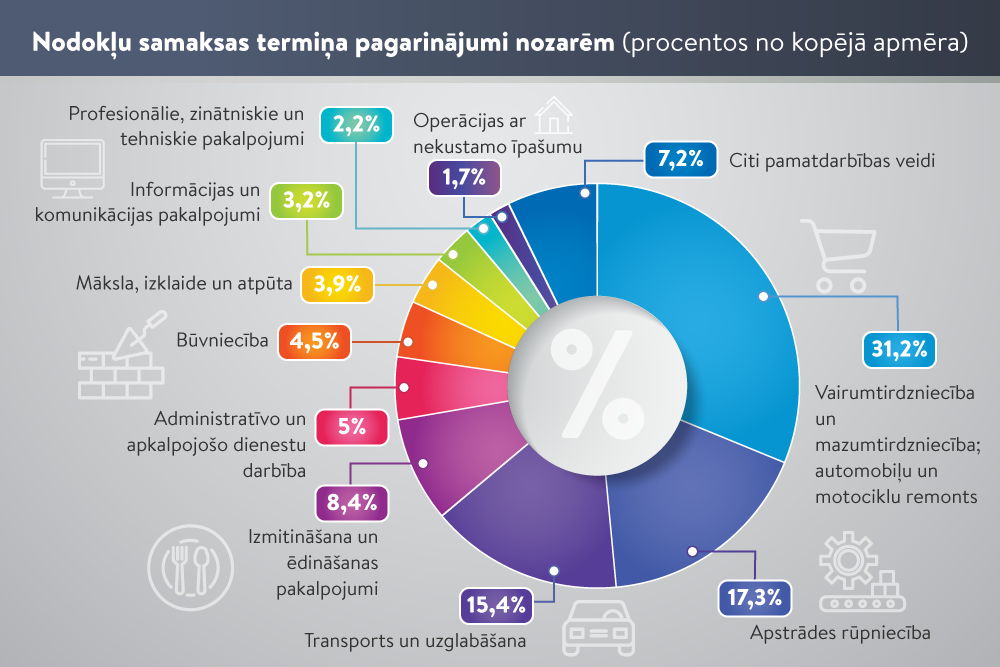

Atkārtota nodokļu samaksas termiņa pagarinājuma iespēja paredzēta, lai sniegtu atbalstu nodokļu maksātājiem, kuru saimniecisko darbību ietekmējušas nepārvaramas varas radīto apstākļu izraisītās sekas.

FOTO: Freepik

No šīgada 1. augusta godprātīgajiem nodokļu maksātājiem, kuri nepārvaramas varas apstākļu dēļ saskaras ar finansiālām grūtībām, būs iespēja atkārtoti līdz pieciem gadiem pagarināt iepriekš Valsts ieņēmumu dienesta piešķirto un pašlaik spēkā esošo nodokļu samaksas termiņa pagarinājumu.

Šāda iespēja paredzēta ar grozījumiem likumā “Par nodokļiem un nodevām”, lai mazinātu Covid-19 radītās krīzes un Krievijas Federācijas bruņotā uzbrukuma Ukrainai sekas, kas ir nepārvarama vara un apgrūtina nodokļu maksātāju iespējas sekmīgi pildīt uzņemtās saistības, norāda VID. Šie likuma grozījumi stājas spēkā pirmdien, 1. augustā.

Līdzās jau esošajam regulējumam, kas paredz iespēju lūgt atkārtotu pagarinājumu atliktajiem nodokļu maksājumiem līdz sešiem mēnešiem, jaunais regulējums būs pastāvīgs risinājums gadījumiem, kad saimniecisko darbību būtiski un negatīvi ietekmējuši nepārvaramas varas apstākļi, informē VID.

Tāpat kā tas ir pašlaik, pagarinot nodokļu samaksas termiņu vispārējos gadījumos, arī atkārtota samaksas termiņa pagarinājuma laikā tiks aprēķināta nokavējuma nauda 0,0125% apmērā par katru kavēto dienu.

No šīgada augusta VID Elektroniskās deklarēšanas sistēmā (EDS) būs pieejama īpaši izveidota pieteikuma forma motivētam iesniegumam. Tajā jāpamato nepieciešamība atkārtotai samaksas termiņa pagarināšanai, norādot konkrētus apstākļus/sekas, kas apgrūtina saistību izpildi sākotnēji noteiktajos termiņos, kā arī jāsniedz pierādījumi, ka:

Šādi nosacījumi paredzēti likuma grozījumos.

Juridiskajām personām, kuras sastāda gada pārskatu, iesniegumam jāpievieno bilance un peļņas vai zaudējumu aprēķins uz iesniegšanas mēneša pirmo datumu.

VID uzsver, ka iesniegums atkārtotam termiņa pagarinājumam jāiesniedz pirms beidzies spēkā esošais nodokļu samaksas termiņa pagarinājums.

Lai lemtu par atkārtoto termiņa pagarināšanu līdz pieciem gadiem, VID ir jāvērtē, vai nodokļu maksātāja faktiskais finansiālais stāvoklis liecina par pagarinājuma nepieciešamību. Tāpat ir būtiska līdzšinējā sadarbība ar nodokļu administrāciju, tai skaitā savlaicīga kārtējo nodokļu maksājumu un iepriekš pagarinātu maksājumu nomaksa un deklarāciju iesniegšana, kā arī pārkāpumu neesamība pēdējās nodokļu revīzijas (audita) laikā.

Savukārt, ja nodokļu maksātājs neievēros atkārtoti piešķirtā pagarinājuma nosacījumus, VID ir tiesības atcelt lēmumu par samaksas termiņa pagarināšanu.

Lēmuma atcelšanas tiesības VID ir noteiktas ar grozījumiem paplašinātajā likuma 24. panta 1.2 daļā: “Ja nodokļu maksātājs neievēro lēmumā par samaksas termiņa pagarinājuma piešķiršanu noteiktos samaksas termiņus vai neveic pilnā apmērā kārtējos nodokļu maksājumus nodokļu likumos noteiktajos termiņos, vai noteiktajos termiņos neveic nokavētos nodokļu maksājumus, attiecībā uz kuriem pieņemts lēmums par nokavēto nodokļu maksājumu labprātīgu izpildi, nodokļu administrācijai ir tiesības atcelt lēmumu par samaksas termiņa pagarinājuma piešķiršanu. Ja nodokļu administrācija ir atcēlusi lēmumu par samaksas termiņa pagarinājuma piešķiršanu, nesamaksātajai pamatparāda daļai par visu kavējuma periodu tiek aprēķināta nokavējuma nauda vispārējā kārtībā un nokavētie nodokļu maksājumi tiek piedzīti bezstrīda kārtībā.”