LV portāla infografika

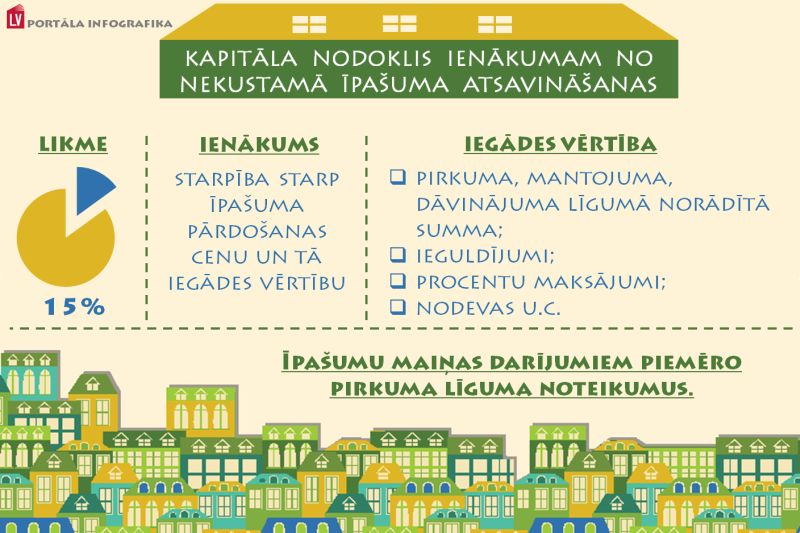

Iedzīvotāju ienākuma nodokļa likme ienākumam no kapitāla pieauguma ir 15 procenti.1 Aprēķinātā nodokļa summa jāiemaksā budžetā ne vēlāk kā 15 dienu laikā no likumā noteiktās deklarācijas par ienākumu no kapitāla pieauguma iesniegšanas dienas, tas ir, līdz 2015.gada 30.jūnijam.

Likums "Par iedzīvotāju ienākuma nodokli" nosaka, ka kapitāla aktīvi ir:2

Īpašuma dāvināšanas vai pārdošanas gadījumā jāuzzina, vai jāmaksā IIN

Nekustamā īpašuma atsavināšana, kā arī tā pārdošana ir viens no gadījumiem, kad fiziskai personai būtu jāmaksā iedzīvotāju ienākuma nodoklis 15% apmērā no gūtā ienākuma no kapitāla pieauguma. Tādēļ pirms nekustamā īpašuma atsavināšanas darījuma aicinām konsultēties VID un uzzināt, vai konkrētajā situācijā IIN ir jāmaksā, kā aprēķināms nodokļa apmērs un kāds ir tā samaksas termiņš.

Ja tas netiek darīts, fiziskai personai var tikt piemērota administratīvā atbildība saskaņā ar Latvijas Administratīvo pārkāpumu kodeksa 159.8pantu "Nodokļu un informatīvo deklarāciju iesniegšanas termiņu neievērošana", kā arī par noteiktajā termiņā budžetā neiemaksāto aprēķināto nodokļa summu aprēķināta nokavējuma nauda no laikā nesamaksātā pamatparāda 0,05% apmērā par katru nokavēto nodokļa samaksas dienu.

Iedzīvotājiem šī tēma ir aktuāla, par ko liecina iesūtītie jautājumi LV portāla sadaļā e-konsultācijas. Atbildes sniedzam arī tematiskajos skaidrojumos:

Atsevišķi gadījumi, kad IIN nav jāmaksā

Iedzīvotāju ienākuma nodoklis nav jāmaksā, ja ienākums tiek gūts no tāda nekustamā īpašuma atsavināšanas (t.sk. pārdošanas), kas:

Piemēram, ja fiziskā persona vienīgo nekustamo īpašumu pārdod 2015.gada 15.maijā un 12 mēnešu laikā no nekustamā īpašuma pārdošanas dienas ienākums no jauna netiek ieguldīts funkcionāli līdzīgā nekustamajā īpašumā, tiek uzskatīts, ka 2016.gada 15.maijā fiziskā persona ir guvusi ienākumu no nekustamā īpašuma pārdošanas un tai ir jāiesniedz VID deklarācija par ienākumu no kapitāla pieauguma un jānomaksā iedzīvotāju ienākuma nodoklis.

Svarīgi atcerēties, lai konkrētais gadījums atbilstu nosacījumam par 60 mēnešu periodu, kopš nekustamais īpašums ir iereģistrēts zemesgrāmatā, un ienākums no nekustamā īpašuma pārdošanas būtu ar iedzīvotāju ienākuma nodokli neapliekams ienākums, nekustamais īpašums ir savlaicīgi jāieraksta zemesgrāmatā.

Deklarāciju iesniegšanas termiņi

Deklarācijas par ienākumu no kapitāla pieauguma iesniegšanas termiņš ir atkarīgs no mēnesī gūtā ienākuma apjoma no darījumiem ar kapitāla aktīviem:

Deklarācijas veidlapa par ienākumu no kapitāla pieauguma pieejama VID mājaslapā sadaļas Veidlapas un iesniegumi apakšsadaļā "Iedzīvotāju ienākuma nodoklis". Ministru kabineta 21.08.2012. noteikumi Nr.568 "Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību" pieejami VID mājaslapas sadaļā Nodokļi /Iedzīvotāju ienākuma nodoklis / Tiesību akti, bet metodiskais materiāls "Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas" - sadaļā Iedzīvotāju ienākuma nodoklis/Tiesību akti.

Ja ir radušies jautājumi, tad iedzīvotāji var zvanīt uz VID Nodokļu un muitas informatīvo tālruni 67120000, vērsties ikvienā VID klientu apkalpošanas centrā vai arī uzdot jautājumus rakstiski VID mājaslapas sadaļā Kontakti.

1Likums "Par iedzīvotāju ienākuma nodokli" nosaka, ka fiziskās personas gūtais ienākums no kapitāla pieauguma ir apliekams ar iedzīvotāju ienākuma nodokli.

2Likuma "Par iedzīvotāju ienākuma nodokli" 11.9 panta otrā daļa.