Pašvaldības var noteikt nekustamā īpašuma nodokļa likmi no 0,2 līdz 3% no kadastrālās vērtības, taču virs 1,5% likme var būt tikai gadījumā, ja nekustamais īpašums netiek uzturēts atbilstoši normatīvajos aktos noteiktajai kārtībai.

FOTO: SXC

2013.gada 1.janvārī spēkā stājās:

IIN likmes samazinājums

No 2013.gada 1.janvāra par 1% samazināta iedzīvotāju ienākuma nodokļa likme, un tagad tie ir 24 procenti. Likmes samazinājums noteikts 2012.gada 24.maijā Saeimā pieņemtajos grozījumos likumā "Par iedzīvotāju ienākuma nodokli".

Piemēram, ja bruto alga (uz papīra) ir minimālā – 200 latu:

Piemēram,, ja bruto alga (uz papīra) ir 500 latu:

Likuma pārejas noteikumos noteiktā jaunā likme attiecas ne tikai uz algu, bet arī saimnieciskās darbības ienākumu (15.pants – 2. un 2.1 daļa), kā arī ienākumiem, kas nav saistīti ar darba attiecībām (17.panta 17. un 19.daļa).

Ja 2013.gadā algota darba ienākumus, pensiju vai pabalstu izmaksās par iepriekšējo gadu, piemēros iepriekšējo (25%) nodokļa likmi.

Kopumā grozījumi likumā paredz, ka IIN likme samazināsies arī nākamajos gados un 2015.gadā būs 20 procenti.

IIN likumā – pretizvairīšanās normas

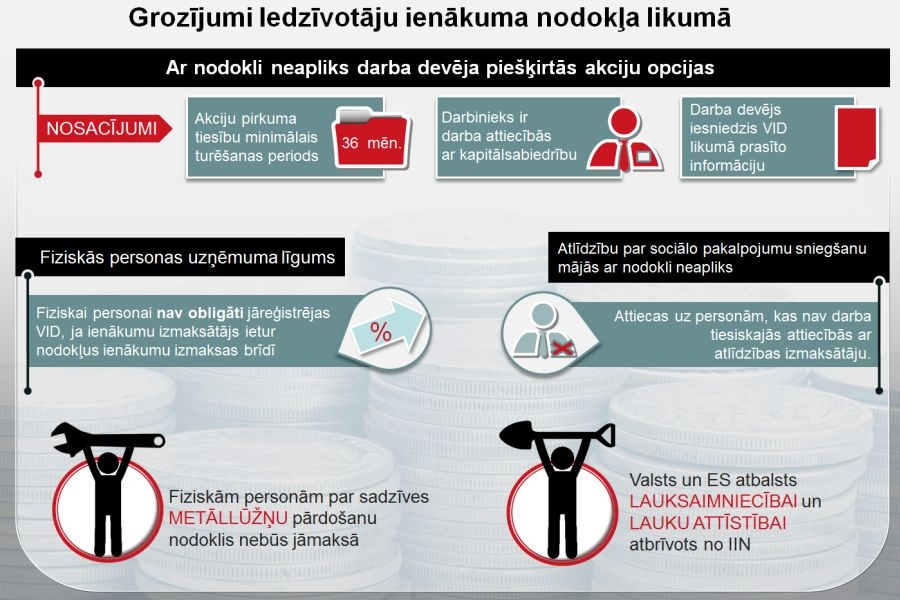

Citos, 2012.gada 15.novembrī pieņemtajos grozījumos likumā "Par iedzīvotāju ienākuma nodokli" ieviesti jauni noteikumi, kā apliekami avansa maksājumi, fizisko personu ienākumi no zemu nodokļu un beznodokļu valstīs un teritorijās (ofšoros) reģistrētām sabiedrībām, akciju opciju rezultātā gūtais labums, maksājumi ar fiziskajām personām slēgto uzņēmumu līgumu gadījumos, metāllūžņu nodošanā, sociālās palīdzības saņemšanā mājās un atbalstam lauksaimniecībai.

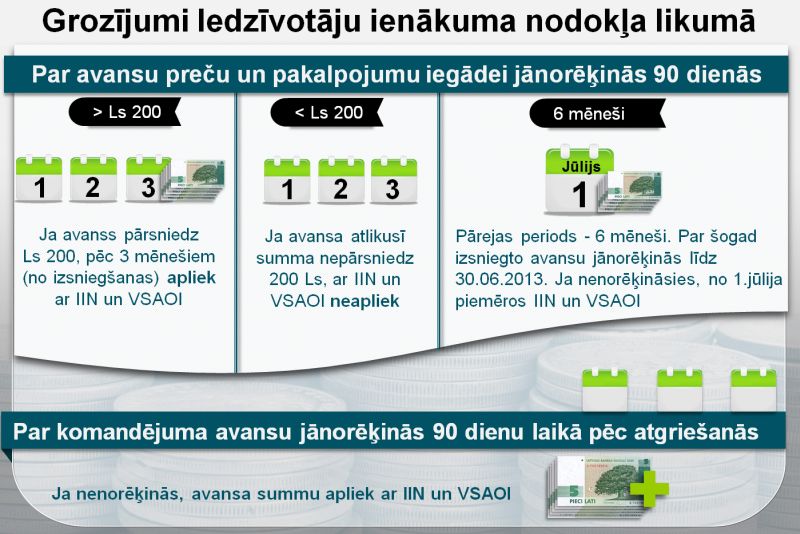

Lai ierobežotu nodokļu plānošanu uzņēmumiem, kas, izsniedzot skaidrās vai bezskaidrās naudas avansus un neliekot par tiem norēķināties, izvairās no algas nodokļa nomaksas un valsts sociālās apdrošināšanas obligāto maksājumu veikšanas, uzņēmumu izsniegtie skaidrās vai bezskaidrās naudas avansi pielīdzināmi algota darba ienākumam, ja par tiem nenorēķināsies 90 dienu laikā pēc komandējuma beigām, bet pārējos gadījumos – 90 dienu laikā no skaidrās vai bezskaidrās naudas avansa izsniegšanas brīža. Noteikts pārejas periods līdz 2012.gada 31.decembrim izsniegtajiem avansiem: ja par tiem nebūs veikti norēķini līdz 2013.gada 30.jūnijam, 1.jūlijā šīs summas pielīdzinās algota darba ienākumam.

Finanšu ministrija (FM) norāda: kā nodokļu pretizvairīšanās normas paredzēta tāda ienākuma aplikšana ar nodokli, kas IIN maksātājam pienākas no tā līdzdalības zemu nodokļu un beznodokļu valstu vai teritoriju sabiedrībās, trastos vai citos juridiskos veidojumos (ārvalstu sabiedrībās). Paredzēts, ka ar nodokli tiks aplikts uz maksātāju attiecināmais ārvalstu sabiedrības ienākums, ja maksātāja līdzdalība ārvalstu sabiedrībā ir būtiska (25% un vairāk) neatkarīgi no tā, ka šis ienākums nav ticis sadalīts dividendēs. Ja šo jau aplikto ienākumu sadalīs dividendēs, nodokli šim ienākumam otrreiz neuzliks.

2013.gadā valsts atbalsta vai Eiropas Savienības atbalsta lauksaimniecībai un lauku attīstībai ietvaros saņemtie maksājumi netiks iekļauti gada apliekamajā ienākumā. Līdz 2014.gada 31.decembrim ir pagarināts laika posms, kurā ienākums, kas gūts aizdevuma (kredīta) saistību samazināšanas vai dzēšanas rezultātā, ir uzskatāms kā ar nodokli neapliekams ienākums.

Izvērstus LV portāla skaidrojumus par IIN jaunajām normām lasiet publikācijās:

UIN likumā ierobežots ofšoru izdevīgums

1.janvārī stājās spēkā vairākas likuma "Par uzņēmumu ienākuma nodokli" normas, kas noteiktas ar grozījumiem, ko Saeima pieņēma 2011.gada 15.decembrī.

Piemēram, viena no jaunajām likuma normām paredz, ka Latvijā reģistrētiem uzņēmumiem – kapitālsabiedrībām – būs izdevīgāk saņemt dividendes vai tās izmaksāt citiem ārvalstu uzņēmumiem, kas nav reģistrēti ofšoros. Jaunā norma attieksies tikai uz darījumiem ar ārvalstīs esošu, izveidotu vai nodibinātu kapitālsabiedrību jeb tā dēvētajiem pārrobežu darījumiem.

"Jaunā IIN likme attiecas ne tikai uz algu, bet arī saimnieciskās darbības ienākumu un ienākumiem, kas nav saistīti ar darba attiecībām."

Kā skaidro FM, no 2013.gada ar uzņēmumu ienākuma nodokli (UIN) netiks apliktas nerezidentiem (kapitālsabiedrībām) izmaksātās un no nerezidentiem saņemtās dividendes. Šo normu neattiecinās uz dividendēm, kas tiek izmaksātas zemu nodokļu vai beznodokļu valstu rezidentiem. Tiks arī noteikts neitrāls UIN režīms ienākumiem un zaudējumiem no akciju un kapitāla daļu atsavināšanas, izņemot zemu nodokļu vai beznodokļu valstu akciju un kapitāla daļu atsavināšanu.

Izvērstus LV portāla skaidrojumus lasiet publikācijās:

Darījumi ar ofšoros reģistrētiem uzņēmumiem vairs nebūs tik izdevīgi (II) .

Nekustamā īpašuma nodokļa likme - pašvaldību ziņā

Nekustamā īpašuma nodokļa likmes koridoram (0,2–3% no nekustamā īpašuma kadastrālās vērtības) ir noteikta robeža 1,5%, līdz kurai pašvaldība ir tiesīga noteikt nodokļa likmi. Augstāku par likmi pašvaldība var piemērot tikai tad, ja nekustamais īpašums netiek apsaimniekots atbilstoši normatīvajos aktos noteiktajai kārtībai.

Likuma 2012.gada 15.novembrī pieņemtajos grozījumos pašvaldībām, saistošajos noteikumos nosakot nekustamā īpašuma nodokļa likmes un nodokļa atvieglojumus, noteikta prasība ievērot vairākus principus:

Pašvaldība, aprēķinot nekustamā īpašuma nodokli, var piemērot arī uzņēmējdarbības atbalsta un teritorijas attīstības un teritorijas sakārtošanas principu.

Grozījumi nodokļu jumta likumā

Ar 2013.gada 1.janvāri stājas spēkā likuma "Par nodokļiem un nodevām" normas, kas pieņemtas ar 2012.gada 21.jūnija grozījumiem.

Kā skaidro FM, samazinātas summas darījumiem skaidrā naudā: no 3000 uz 1000 latiem samazināts slieksnis, kuru sasniedzot ir nepieciešams deklarēt skaidrā naudā veiktos darījumus. No 10 000 latiem uz 5000 latiem samazināts slieksnis, kuru sasniedzot nedrīkst veikt darījumus skaidrā naudā.

Nodokļu maksātājiem, kas veic saimniecisko darbību, būs pienākums deklarēt visus iepriekšējā gada laikā skaidrā naudā veiktos darījumus ar fiziskajām personām, kurām atbilstoši nodokļu jomu reglamentējošiem normatīvajiem aktiem nav jāreģistrē saimnieciskā darbība, ja viena darījuma summa vienā operācijā ar katru darījuma partneri pārsniedz 2000 latu.

Jauns pievienotās vērtības nodokļa likums

Jauns Pievienotās vērtības nodokļa likums aizstāj 1995.gadā pieņemto un 34 reizes grozīto likumu "Par pievienotās vērtības nodokli".

FM uzsver, ka tas neparedz būtiskas izmaiņas, bet galvenokārt redakcionāli precizē pašlaik spēkā esošās likuma normas, kā arī precizē vai paskaidro lietoto terminoloģiju, novērš pretrunas un dažādas interpretācijas iespējas, precizē administratīvās procedūras un vieglākai likuma normu piemērošanai sakārto likuma struktūru.

Ar jauno likumu ieviestas vairākas nodokļu maksātājiem labvēlīgas PVN piemērošanas normas:

Skaidrojumus par PVN likuma piemērošanu lasiet LV portāla publikācijās:

Jaunajam PVN likumam būs mazāk MK noteikumu;

Jaunais PVN likums nodokļu konsultantu vērtējumā: jāzina vairāk, nekā likumā rakstīts.

Uzņēmumu vieglo transportlīdzekļu nodokļa maksātāju loks paplašināts

Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likums no 2013.gada 1.janvāra uzņēmumu vieglo transportlīdzekļu nodokļa maksātāju loku paplašina ar zemnieku saimniecībām un ārvalsts komersanta filiālēm. Saskaņā ar likumā noteiktajiem kritērijiem zemnieku saimniecības, kā arī ārvalsts komersanta filiāles varēs saņemt atbrīvojumu no uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas. Uzņēmumu vieglo transportlīdzekļu nodokļa maksātājiem būs iespēja vienu reizi taksācijas perioda laikā mainīt nodokļa piemērošanas kārtību, deklarējot atbrīvojumu vai nepiemērojot atbrīvojumu no uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas.

Ar jaunāko, 2012.gada 15.novembra likuma grozījumu pārejas noteikumiem no 2013.gada uz 2016.gadu vienas normas spēkā stāšanās ir pārcelta. Kā izklāstīts Valsts ieņēmumu dienesta (VID) informatīvajā materiālā: likuma pārejas noteikumu 9.punkts izteikts jaunā redakcijā, kas paredz, ka ar 2016.gada 1.janvāri tiek mainīta transportlīdzekļa ekspluatācijas nodokļa samaksas kārtība. Proti, ja šobrīd transportlīdzekļa ekspluatācijas nodoklis tiek maksāts par visu kārtējo gadu, faktiski avansa veidā, tad izdarītie grozījumi paredz, ka ar 2016.gada 1.janvāri nodoklis būs jāmaksā par faktisko transportlīdzekļa ekspluatācijas periodu.

VID informācijā ir aplūkoti arī citi šī likuma būtiskākie grozījumi, kas stājas spēkā 2013.gada 1.janvārī.

Par šī nodokļa piemērošanu lasiet LV portāla skaidrojumus:

Vieglo transportlīdzekļu ekspluatācijas nodoklis būs jāmaksā arī zemnieku saimniecībām.

Šajā publikācijā minēti tikai būtiskākie jaunā tiesiskā regulējuma principi. Nodokļu likumos ir arī citi grozījumi, kā arī izmaiņas atbilstīgajos Ministru kabineta noteikumos.