LV portāla infografika

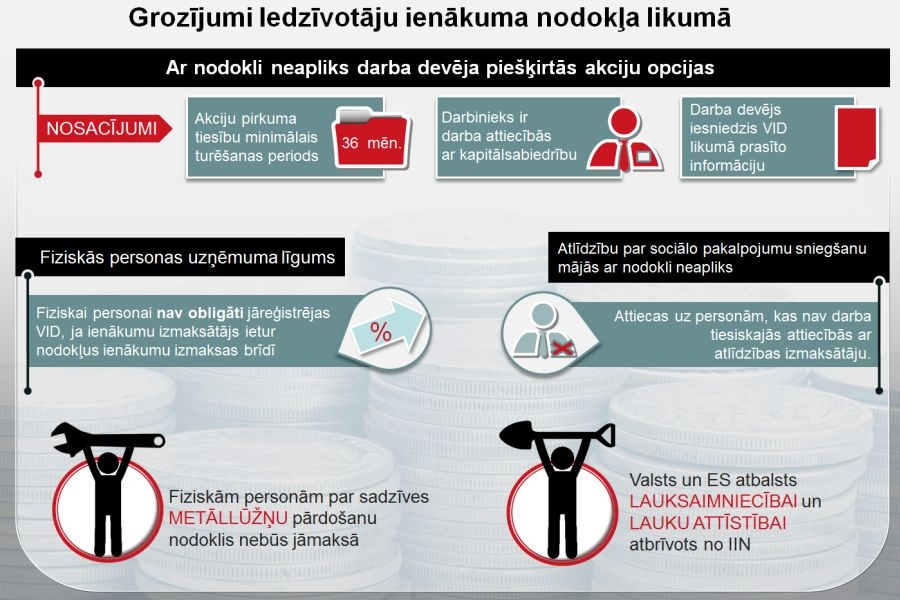

Līdztekus nodokļa piemērošanas jaunajai kārtībai avansa maksājumiem, fizisko personu ienākumiem no ārzonās reģistrētiem uzņēmumiem, kas skaidrots iepriekšējā rakstā, jaunie grozījumi likumā "Par iedzīvotāju ienākuma nodokli" paredz arī nodokļa atvieglojumus saistībā ar akciju opcijām, ar fiziskajām personām slēgtajiem uzņēmumu līgumiem, metāllūžņu nodošanu, sociālās palīdzības saņemšanu mājās un atbalstu lauksaimniecībai. Jaunās normas skaidro Finanšu ministrijas Tiešo nodokļu departamenta direktore Astra Kaļāne.

Jaunie grozījumi IIN likumā:

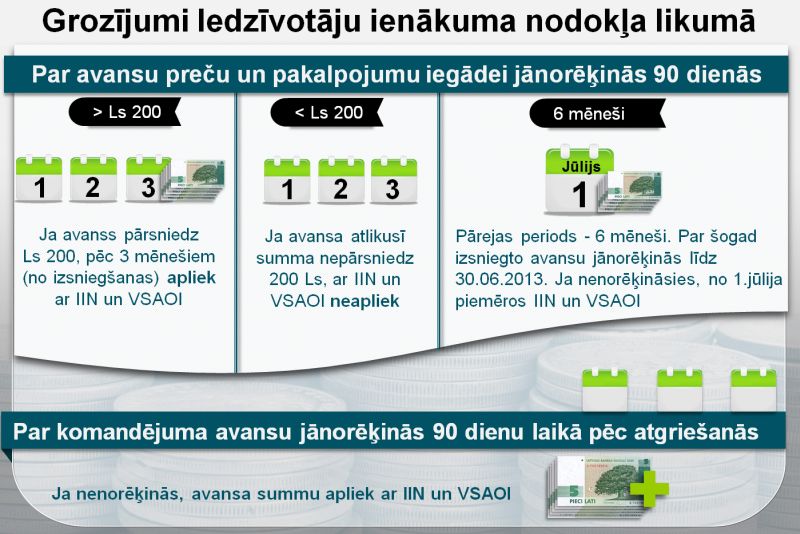

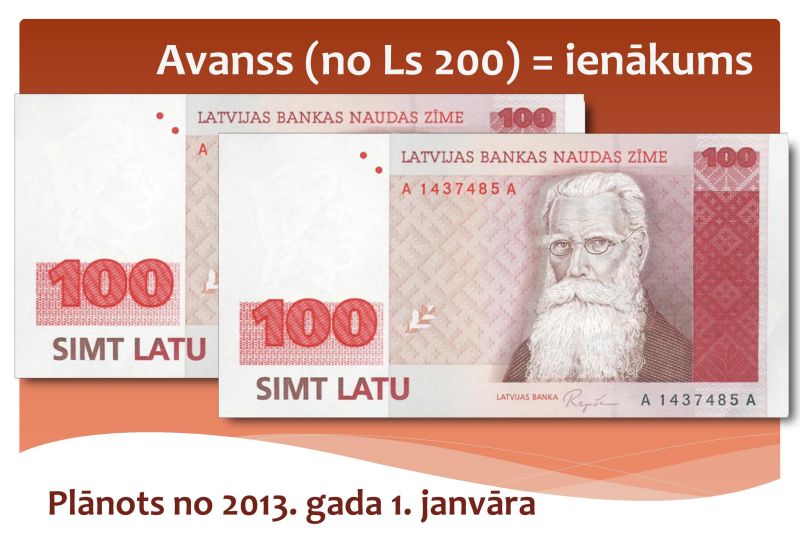

Grozījumi likumā "Par iedzīvotāju ienākuma nodokli" Saeimā otrajā lasījumā steidzamības kārtībā tika pieņemti šā gada 15.novembrī un izsludināti 6.decembrī. Grozījumi stāsies spēkā ar 2013.gada 1.janvāri.

Darba devēju akciju opcijas ar nodokli neapliks

"Ar 2013.gada 1.janvāri

likumā "Par

iedzīvotāju ienākuma nodokli" spēkā būs jauna norma, kas attiecas uz akciju

pirkšanas tiesību piešķiršanu jeb akciju opcijām. Šī norma vairāk attieksies uz

tādiem uzņēmumiem, kuros ir ārvalstu kapitāla līdzdalība un kuriem ir

mātesuzņēmumi vai saistīti uzņēmumi, kas vēlas motivēt sava un saistīto uzņēmumu

darbiniekus, piešķirot viņiem akciju opcijas. Savukārt uz tādiem uzņēmumiem,

kuri ir pakļauti Latvijas jurisdikcijai un strādā tikai saistībā ar Latvijas

Komerclikumu, kas neparedz regulējumu akciju opciju piešķiršanā, jaunā norma

neattieksies," stāsta A.Kaļāne.

Līdz šim, darba devējam darbiniekam - fiziskai personai – piešķirot akciju opciju, radās ienākums, kas bija saistīts ar darba attiecībām un apliekams ar iedzīvotāju ienākuma nodokli (IIN) un valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI). Sākot ar 2013.gada 1.janvāri, ja akciju opciju piešķiršanas tiesības tiks īstenotas, izpildot noteiktus nosacījumus, tiks uzskatīts, ka fiziskai personai nerodas tāds ienākums, kas saistīts ar darba attiecībām, un tas nebūs apliekams ar IIN un VSAOI.

Ir trīs galvenie nosacījumi, kuriem visiem ir jābūt izpildītiem, lai akciju opciju ienākumu neapliktu ar nodokli, un tie ir:

- akciju pirkuma tiesību īstenošanas plānā iesaistītajām kapitālsabiedrībām;

- darbiniekiem izvirzītajiem kritērijiem, lai tie kvalificētos dalībai akciju pirkuma tiesību īstenošanas plānā;

- izvirzītajiem nosacījumiem, lai akciju pirkuma tiesību īstenošanas brīdī darbinieks varētu iegādāties akcijas;

- akciju pirkuma tiesību īstenošanas plānā paredzēto minimālo akciju pirkuma tiesību turēšanas periodu;

- iespējām īstenot akciju pirkuma tiesības, ja darba attiecības tiek pārtrauktas;

- darbinieka iespējām atsavināt piešķirtās akciju pirkuma tiesības vai iespējām akciju pirkuma tiesības mantot darbinieka nāves gadījumā;

- akciju pirkuma tiesību īstenošanas nosacījumiem;

- darbiniekiem, kas apstiprinājuši savu dalību akciju pirkšanas tiesību īstenošanas plānā.

Iepriekš minētā informācija, kas jāiesniedz VID, būs precīzāk izklāstīta Ministru kabineta noteikumos.

"Akciju pirkuma tiesību piešķiršanas modelis ir šāds: ja darba devējs nolemj motivēt savus darbiniekus, tiem piedāvājot iegādāties akciju opcijas vai saņemt tās par brīvu, darba devējs darbiniekam akcijas var piešķirt nevis uzreiz, bet, ievērojot nosacījumu, piemēram, ka darbiniekam uzņēmumā ir jānostrādā vismaz trīs gadi un tikai tad uzņēmums piedāvās akcijas par zemāku cenu nekā akciju tirgus vērtība. Tādējādi darbinieks ir motivēts nostrādāt akciju opciju plānā noteikto termiņu, jo pēc tā tas gūs noteiktu labumu, " skaidro FM Tiešo nodokļu departamenta direktore.

"Dažkārt darba devēja akciju opciju plānā piedāvātā akciju iegādes vērtība ir simboliska, piemēram, tiek piedāvātas akciju opcijas par vienu latu, lai gan to tirgus vērtība ir 10 lati. Rezultātā deviņi lati, kas ir starpība starp reālo akciju tirgus vērtību un darbiniekam piedāvāto cenu, standarta situācijā būtu traktējami kā algota darba ienākumi, jo to piedāvā darba devējs vai ar darba devēju saistīts uzņēmums, tātad tas ir saistīts ar darba attiecībām.

"Uzņēmumiem, kas vēlas motivēt savus darbiniekus, piešķirot akciju opcijas, rūpīgi jāizvērtē to piešķiršanas nosacījumi."

Saskaņā ar jaunajām likuma normām iepriekš minētie deviņi lati akciju iegādes brīdī ar IIN un VSAOI aplikti netiks, ja vien tiks ievērots iepriekš aprakstītais akciju pirkuma tiesību piešķiršanas modelis.

Starpība starp darbiniekiem piedāvāto akciju opcijas cenu un tirgus cenu ar IIN tiks aplikta vēlāk. Piemēram, darbinieks trīs gadus nostrādājis uzņēmumā un pēc šī perioda saskaņā ar akciju opciju plānu par latu iegādājas akcijas, kuru tirgus vērtība akciju opcijas piešķiršanas brīdī bija deviņi lati, bet trīs gadu laikā pieaugusi līdz desmit latiem. Pēc kāda laika, kad akciju vērtība sasniegusi 15 latus, darbinieks nolemj akcijas pārdot. Šajā gadījumā 15 lati, par kuriem darbinieks pārdos uzņēmuma akciju, tiks traktēti kā kapitāla ienākums un kapitāla pieaugums tiks rēķināts no akciju pārdošanas cenas atņemot tās iegādes cenu, tas ir, 15 lati – 1 lats = 14 lati. Un 14 lati tiks aplikti ar IIN, piemērojot 15% likmi," stāsta A.Kaļāne.

Uzņēmumiem, kas vēlas motivēt savus darbiniekus, piešķirot akciju opcijas, A.Kaļāne iesaka rūpīgi izvērtēt akciju opciju piešķiršanas nosacījumus, lai kvalificētos nodokļa atlaides piemērošanai.

"Ja darba devēja izstrādātie nosacījumi paredzēs tikai to, ka akciju pirkuma tiesību minimālais turēšanas periods (no akciju pirkuma piešķiršanas dienas līdz dienai, kad darbinieks ir tiesīgs uzsākt akciju pirkuma tiesību īstenošanu) ir trīs gadi, bet neparedzēs nosacījumu, ka visā akciju pirkuma tiesību turēšanas periodā (periodā no akciju pirkuma tiesību piešķiršanas dienas līdz akciju iegādes vai iegūšanas dienai) konkrētais darbinieks ir darba attiecībās ar kapitālsabiedrību, kas piešķīrusi akciju pirkuma tiesības, vai arī kapitālsabiedrība nesniegs iepriekš minētās ziņas VID noteiktajā termiņā, var pastāvēt risks, ka, piemēram, pēc diviem uzņēmumā nostrādātiem gadiem darbinieks, kuram piešķirtas akciju opcijas, pārtrauc darba attiecības, un tad darba devējam jārēķinās ar papildu nodokļu slogu, jo starpību starp akciju tirgus vērtību akciju iegādes dienā un akciju opciju vērtību būs jāuzskata par personas gūto labumu akciju iegādes dienā.

Tādējādi jau sākotnēji ir jābūt skaidriem nosacījumiem. Un, ja nosacījumi

paredzēs, ka akciju opcijas darbiniekam tiek solītas kā bonuss, nenorādot, ka

solījums būs spēkā tikai tad, ja darbinieks uzņēmumā nostrādās trīs gadus, var

būt situācija, ka darbinieks, nenostrādājot uzņēmumā trīs gadus, darba

attiecības pārtrauc, taču tiesības iegādāties akciju opcijas tomēr saglabā. Un

darba devējam par starpību starp akciju tirgus vērtību un pārdošanas cenu akciju

opcijas piešķiršanas brīdī būs jāmaksā gan IIN, gan VSAOI. Tas gan neattieksies

uz gadījumiem, kad darbinieks pensionēsies vai pāries darbā uz saistītu uzņēmumu

- meitas vai mātes uzņēmumu," informē A.Kaļāne.

Viņa uzsver, ka akciju opciju piešķiršana ir laba iespēja tiem uzņēmumiem, kas grib noturēt savus darbiniekus – darbinieks, kam ir iespēja kļūt par uzņēmuma akcionāru, būs ieinteresēts strādāt pēc iespējas labāk.

Ne visām fiziskajām personām, kas slēgušas uzņēmumu līgumus, būs jāreģistrējas VID

"Līdz šim likums "Par iedzīvotāju ienākuma nodokli" noteica, ka, sākot ar 2013.gadu, visām fiziskajām personām, kurām ir uzņēmumu līgumi, ir jāreģistrējas VID kā saimnieciskās darbības veicējiem. Savukārt saskaņā ar jaunajām likuma normām tajos gadījumos, kad fiziskā persona saņem ienākumu no tāda ienākumu izmaksātāja, kas ietur nodokļus ienākumu izmaksas brīdī, tam VID nav jāreģistrējas. Persona var izvēlēties, vai reģistrēties kā saimnieciskās darbības veicējs vai ne.

Jaunā norma attieksies uz tādām fiziskām personām, kuras savu saimniecisko darbību nodrošina, slēdzot uzņēmumu līgumus ar juridiskām personām vai fiziskām personām, kas ir reģistrējušās kā saimnieciskās darbības veicēji, jo minētajām personām, slēdzot līgumus ar fizisku personu, ir pienākums ieturēt IIN un VSAOI ienākuma izmaksas brīdī, ja fiziskā persona, ar kuru uzņēmuma līgums slēgts, nav reģistrējusies kā saimnieciskās darbības veicējs," skaidro A.Kaļāne.

Uz šādiem uzņēmumu līgumiem jaunā likuma norma tiek attiecināta, lai fiziskajai personai atvieglotu darbību un tai nebūtu uzņēmuma līgums jāreģistrē VID katru reizi, kad tas tiek slēgts ar juridisku personu, īpaši tajos gadījumos, kad uzņēmuma līgums ir sezonāls un tiek noslēgts uz īsu laiku.

"Jaunā likuma norma neattieksies uz gadījumiem, ja uzņēmuma līgums tiks slēgts ar fizisku personu, kas nav saimnieciskās darbības veicēja."

Likumā ir paredzēta norma, kas nosaka: ja persona nav reģistrējusies kā saimnieciskās darbības veicēja, tad tai nav tiesības atzīt saimnieciskās darbības izdevumus. Savukārt, ja līgums tiks slēgts ar fizisku personu, kas nav saimnieciskās darbības veicēja, jaunā likuma norma uz šādiem gadījumiem neattieksies, jo, ja fiziskā persona slēdz līgumus ar citām fiziskām personām, kas nav saimnieciskās darbības veicēji, otrai fiziskai personai ienākuma izmaksas brīdī nav pienākums nodokļus ieturēt tādā apmērā kā juridiskai personai vai saimnieciskās darbības veicējam.

Piemēram, ja viena fiziska persona otrai par atlīdzību veiks kādu darbu, norēķinoties par to, nodokļi netiks ieturēti. Šajā gadījumā personai, kas sniedz pakalpojumu, būtu jābūt reģistrētai kā saimnieciskās darbības veicējam un personas gūtie ienākumi jādeklarē rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju.

Fiziskām personām par sadzīves metāllūžņu pārdošanu nebūs jāmaksā nodoklis

Tāpat grozījumi Iedzīvotāju ienākuma nodokļa likumā paredz, ka uz ienākumu, kas gūts no regulāras vai atkārtotas sadzīves metāllūžņu vākšanas un nodošanas, nebūs attiecināmas likuma normas par saimnieciskās darbības pazīmēm - tā nebūs uzskatāma par saimniecisko darbību un par to nebūs jāmaksā IIN kā par saimnieciskās darbības ienākumu pašreizējo 25% apmērā, ja vien persona nebūs komersants, kas saskaņā ar normatīvajos aktos noteikto kārtību saņēmis licenci melno un krāsaino metālu atgriezumu un lūžņu iepirkšanai. Šādos gadījumos, kad fiziskā persona pārdod metāllūžņus, ienākuma izmaksas vietā tiek ieturēts 10% IIN.

Par sociālo pakalpojumu sniegšanu mājās nodoklis nebūs jāmaksā

Saskaņā ar jaunajiem grozījumiem likumā "Par iedzīvotāju ienākuma nodokli" arī 2013.gadā un 2014.gadā par ienākumu, ko gūst noteiktu grupu personas par sociālo pakalpojumu sniegšanu mājās, IIN nebūs jāmaksā. Šāda norma kā likuma pārejas noteikums jau bija spēkā no 2008.gada.

"Proti, likuma pārejas noteikumu 44.punktā noteikts, ka no aplikšanas ar IIN atbrīvo tos ienākumus, kas no pašvaldības budžeta izmaksāti kā atlīdzība fiziskajai personai par sociālās aprūpes pakalpojuma – aprūpe mājās – sniegšanu saskaņā ar Sociālo pakalpojumu un sociālās palīdzības likumu. Šī likuma norma attiecas uz personām, kas nav darba tiesiskajās attiecībās ar atlīdzības izmaksātāju, ja pastāv viens no diviem nosacījumiem. Pirmais – personai ir darba attiecības ar citu personu, no kuras tā gūst lielāko daļu ienākumu, un šie ienākumi nav saistīti ar sociālo pakalpojumu sniegšanu mājās. Savukārt otrais nosacījums paredz, ka šī persona saņem pensiju, izdienas pensiju vai speciālo valsts pensiju," stāsta A.Kaļāne.

Atbalstu lauksaimniecībai ar nodokli neapliks

Patīkama ziņa arī fiziskām personām, kas saņem ienākumu kā valsts atbalstu lauksaimniecībai vai Eiropas Savienības atbalstu lauksaimniecībai un lauku attīstībai. 2013.gadā saņemtās summas, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai, tiek atbrīvotas no aplikšanas ar IIN.