LV portāla infografika

Grozījumi IIN likumā:

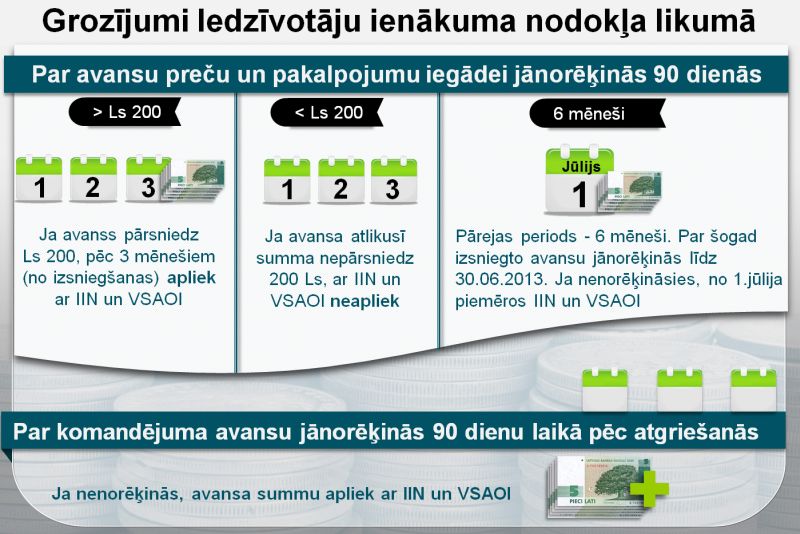

Noteikti termiņi, kādos jānorēķinās par avansu

Ja avanss preču un pakalpojumu iegādei nevienā brīdī nepārsniedz Ls 200, to neuzskatīs par algota darba ienākumiem.

Ja neatdotais avanss (atlikusī summa) pārsniedz Ls 200, ieturēs darbaspēka nodokļus - IIN un VSOAI.

Zemu nodokļu un beznodokļu valstī personām būs jāmaksā 24% IIN.Grozījumi likumā "Par iedzīvotāju ienākuma nodokli" Saeimā otrajā lasījumā steidzamības kārtībā tika pieņemti šā gada 15.novembrī un izsludināti 6.decembrī. Grozījumi stāsies spēkā ar 2013.gada 1.janvāri.

Ar nodokli apliks laikā nenomaksātus avansus

"Ar jaunajiem grozījumiem likumā "Par iedzīvotāju nodokli" tiek ieviesta nodokļu pretizvairīšanās norma - skaidrās un bezskaidrās naudas avansa maksājumiem valdes locekļiem vai citiem uzņēmuma darbiniekiem noteikti ierobežojumi. Proti, personai, kam izsniegts avanss, būs jānorēķinās samērīgā laika periodā, nevis kā līdz šim, kad avansa norēķina termiņš netika noteikts.

Sākot ar nākamā gada 1.janvāri, ja avansu izsniegs preču iegādei vai pakalpojumu saņemšanai, par to būs jānorēķinās vismaz 90 dienu laikā. Ja šajā laikā norēķins ar uzņēmumu netiks veikts vai arī netiks iesniegti čeki vai citi dokumenti, kas apliecina, ka preces vai pakalpojumi iegādāti, avansā izsniegto summu uzskatīs par konkrētās personas algota darba ienākumu. Tas nozīmē, ka to uzskatīs par personas neto ienākumu, kas apliekams ar iedzīvotāju ienākuma nodokli (IIN) un valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI)," jaunās likuma normas skaidro A.Kaļāne. Nākamgad IIN likme būs 24%, nevis 25%, kā šogad.

"Jaunās likuma normas mērķis ir novērst situāciju, kad uzņēmumi nodokļu optimizācijas nolūkos izsniedz saviem darbiniekiem avansus, bet neprasa par tiem norēķināties vai iesniegt pirkumus apliecinošus dokumentus. Ja uzņēmuma vadības mērķis nav ar avansu palīdzību apiet darbaspēka nodokļu maksāšanu, 90 dienas jeb trīs mēneši ir pietiekami ilgs laiks, lai persona spētu norēķināties ar uzņēmumu – iesniegt dokumentu, kas apliecina pirkumu vai arī atmaksāt uzņēmumam avansā izsniegto naudu," uzsver Finanšu ministrijas pārstāve.

"Trīs mēneši ir pietiekami ilgs laiks, lai norēķinātos ar uzņēmumu."

Likuma jaunā norma paredz arī 200 latu robežu (minimālās mēneša darba algas apmērs), ar kuru sākot izmaksāto avansu apliks ar darbaspēka nodokļiem, ja nebūs ievēroti iepriekš minētie avansa atmaksas nosacījumi.

"200 latu robeža noteikta, ņemot vērā, ka uzņēmumos nereti ir personas, kas regulāri kaut ko iegādājas uzņēmuma vārdā, piemēram, kancelejas preces, dāvanas vai ziedus, un šo personu rīcībā vienmēr jābūt nelielai avansa summai. Ja personas rīcībā esošā avansa summa nevienā brīdī nepārsniedz robežu līdz 200 latiem (ieskaitot), tā netiks uzskatīta par algota darba ienākumiem, kas apliekami ar IIN un VSAOI," stāsta A.Kaļāne.

Piemēram, persona avansā saņem 200 latus un jau nākamajā dienā atnes čeku, kas apliecina kancelejas preču iegādi par 50 latiem, bet aiznākamajā – par 100 latiem. Personas rīcībā paliek 50 latu avanss. Pēc tam persona var saņemt, piemēram, vēl 100 latus grāmatu un veidlapu iegādei. Taču, ja persona avansā saņems vēl 300 latus, tās rīcībā tajā brīdī esošā avansa summa pārsniegs 200 latu robežu un par sākotnējo avansu vairs nevarēs piemērot atbrīvojumu un būs jāvērtē, cik ilgs laiks pagājis no abu avansu izsniegšanas brīža un kādas summas nav apmaksātas.

Piemēram, personai 2013.gada 2.janvārī izsniegts skaidrās naudas avanss 200 lati un janvārī no šī avansa izlietoti 180 lati un par tiem līdz 2.aprīlim veikts norēķins. Savukārt, ja 4.februārī izsniegts nākamais skaidrās naudas avanss 400 lati, tad jau 4.februārī skaidrās naudas avansa atlikusī summa, kura ir avansa saņēmēja rīcībā un par kuru nav veikts norēķins, ir 420 lati, kas pārsniedz valstī noteikto minimālo mēneša darba algas apmēru. Tādēļ jāpievērš īpaša uzmanība avansa daļai, kas izsniegta 2013.gada 2.janvārī, bet par kuru nav veikti norēķini.

20 lati ir tā 2013.gada 2.janvārī izsniegtā avansa daļa, par kuru 90 dienu laikā nav veikts norēķins, tādēļ šī daļa 3.aprīlī tiek pielīdzināta algota darba ienākumam un par to jāaprēķina IIN un VSAOI, pieņemot, ka tā ir personas neto alga.

Savukārt, ja avansa saņēmējs arī par 4.februārī izsniegto avansu 400 latu apmērā nebūs norēķinājies laikā - līdz 2013.gada 5.maijam –, 6.maijā šis avanss (400 lati) tiks pielīdzināts algota darba ienākumam un par to būs jāaprēķina IIN un VSAOI, pieņemot, ka tā ir personas neto alga. Ja no šiem 400 latiem, piemēram, par 150 latiem 90 dienu laikā būs veikti norēķini, tad pēc šo 90 dienu perioda IIN un VSOAI būtu jāmaksā no 250 latiem.

"Lai neizvairītos no darbaspēka nodokļiem, avansam noteikti griesti un norēķina laiks."

Tātad, ja kopējā avansa summa, par ko avansa persona nav norēķinājusies, kādā brīdī pārsniedz 200 latus, 90 dienu laiks, kurā par to jānorēķinās, tiek rēķināts no tā brīža, kad konkrētā avansa daļa izsniegta, nevis no brīža, kad kopējā avansa summa pārsniedz 200 latu robežu. Kā iepriekš minētajā piemērā, ja personai, sākot ar 4.februāri, izsniegto un nenomaksāto avansu summa pārsniedz 200 latus (ir 420 lati), tad par tās pirmo daļu - par 2.janvārī izsniegtajiem 200 latiem – būtu jānorēķinās 90 dienu laikā – līdz 2.aprīlim; savukārt par tās otro daļu - 4.februārī izsniegtajiem 400 latiem – būtu jānorēķinās līdz 5.maijam.

A.Kaļāne skaidro, ka jauno likuma normu piemērošanā ir paredzēts pārejas periods – seši mēneši. Tas nozīmē, ka par avansiem preču un pakalpojumu iegādei, kas būs izsniegti līdz šī gada 31.decembrim, varēs norēķināties līdz 2013.gada 30.jūnijam. Ja 2013.gada 1.jūlijā persona par avansu nebūs norēķinājusies, to izskatīs par algota darba ienākumu, kas apliekams ar darbaspēka nodokļiem.

Ja personai izsniegtā avansa summa, par kuru tā nav norēķinājusies līdz 2012.gada 31.decembrim, nepārsniegs 200 latus un personai arī turpmāk izsniegtie avansi neradīs avansa norēķinu saistības, kas kopā pārsniegs 200 latus, tad uz personu arī pārejas laikā attieksies atbrīvojums piemērot darbaspēka nodokļus šādiem avansa maksājumiem, par kuriem nav veikti norēķini

Savukārt, ja avansa summa pārsniegs 200 latus un persona par avansu būs norēķinājusies daļēji, ar nodokļiem apliks tikai to daļu, par kuru persona ar uzņēmumu pārejas laikā nebūs norēķinājusies.

Piemēram, ja līdz šā gada 31.decembrim persona avansā būs saņēmusi 500 latus, bet līdz 2013.gada 30.jūnijam ar uzņēmumu būs norēķinājusies tikai par 300 latiem, 2013.gada 1.jūlijā ar algas nodokļiem tiks aplikti laikā nenomaksātie 200 lati.

Laiks komandējuma norēķinam - 90 dienas pēc atgriešanās

Ar likuma grozījumiem paredzēts: ja persona dosies komandējumā, 90 dienu periodu, kurā tai būs jāiesniedz dokumenti, kas apliecina komandējuma izdevumus, piemēram, biļešu iegādi, viesnīcas rēķina nomaksu, maksu par transporta pakalpojumiem, rēķinās nevis no avansa izmaksas brīža, bet no tā brīža, kad persona būs atgriezusies no komandējuma. Ja 90 dienu laikā pēc atgriešanās no komandējuma tas netiks izdarīts, personai izmaksāto avansu uzskatīs par gūto ienākumu un apliks ar IIN un VSAOI.

Par komandējumiem vai darba braucieniem izsniegtajiem avansiem, ja tie būs izsniegti vēl 2012. gadā, bet persona no komandējuma nebūs atgriezusies 2012.gada laikā (atgriezīsies 2013.gadā), arī pārejas laikā piemēros vispārējo režīmu - norēķins būs jāveic 90 dienu laikā pēc atgriešanās no komandējuma vai darba brauciena.

Piemēram, darbinieks saņem skaidrās vai bezskaidrās naudas avansu komandējumam 2012.gada 15.decembrī un atrodas komandējumā no 2012.gada 16.decembra līdz 2013.gada 2.februārim. 90 dienu periods vispārējā kārtībā tiks skaitīts, sākot ar 2013.gada 3.februāri.

A.Kaļāne uzsver, ka līdz ar jauno iedzīvotāju ienākuma nodokļa likuma normu ieviešanu uzņēmuma grāmatvedim vajadzētu sekot līdzi tam, par kādu summu konkrētajai personai tiek izsniegts avanss un kad par to ar uzņēmumu jānorēķinās.

Ar nodokli apliks fizisko personu ienākumus no ofšoros reģistrētiem uzņēmumiem

Saistībā ar grozījumiem likumā "Par uzņēmumu ienākuma nodokli", kas izsludināti 2011.gada 29.decembrī un daļa no kuriem stāsies spēkā nākamā gada 1.janvārī, saskaņā ar kuriem nodokļu režīms vairs nav ofšoros veidotiem uzņēmumiem tik labvēlīgs kā līdz šim, tapusi arī vēl viena nodokļu pretizvairīšanās norma likumā "Par iedzīvotāju ienākuma nodokli".

"Līdzšinējā kārtība paredzēja, ka persona, kurai pieder ieguldījumi vai kapitāldaļas zemu nodokļu vai beznodokļu valstīs, IIN par ienākumu šajā valstī maksā rezumējošā kārtībā, piemērojot attiecīgi 10% vai 15% likmi atbilstoši tam, kāda nodokļa likme Latvijā paredzēta konkrētajam ienākumam. Savukārt saskaņā ar grozījumiem Iedzīvotāju ienākuma nodokļa likumā, kas būs spēkā ar nākamā gada 1.janvāri, par visiem ieguldījumiem zemu nodokļu un beznodokļu valstīs personām būs jāmaksā 24% IIN un nodokli aprēķinās nevis tajā brīdī, kad persona fiziski saņems šo naudu, bet tad, kad ofšorā izveidotā ārvalstu sabiedrība, kas var būt gan kapitālsabiedrība, gan trasts vai cits juridisks veidojums, šo naudu nopelnīs. Peļņa ar IIN tiks aplikta neatkarīgi no tā, vai tā tiks sadalīta vai ne.

"Līdz šim ofšoru peļņu, iespējams, varēja izņemt kā ar saimniecisko darbību nesaistītus izdevumus un neuzrādīt kā fiziskās personas gūto ienākumu."

Jaunā kārtība attieksies uz gadījumiem, kad personai būs būtiska līdzdalība ofšorā izveidotajā ārvalstu sabiedrībā – tai piederēs 25% kapitāla vai līdzdalības vai vairāk nekā 25% ofšorā dibinātās ārvalstu sabiedrības kapitāldaļu vai cita veida līdzdalības. Par ārvalsts sabiedrību likuma izpratnē uzskatīs ārvalsts kapitālsabiedrību, personālsabiedrību vai citu juridisko personu, ārvalsts nodibinājumu, trastu vai citu juridisku veidojumu, kas atrodas, ir izveidots vai nodibināts normatīvajos aktos minētajās zemu nodokļu un beznodokļu valstīs vai teritorijās. Ja minētās ārvalsts sabiedrības akcijas tiek kotētas Eiropas Savienības dalībvalsts vai Eiropas Ekonomikas zonas valsts regulētajā tirgū, tad uz šādiem ieguldījumiem publiskās akciju sabiedrībās šis regulējums neattieksies," skaidro A.Kaļāne.

Savukārt, piemēram, ja fiziskai personai piederēs akcijas ofšorā reģistrētā

uzņēmumā un tā būs vienīgais kapitāldaļu īpašnieks, un šis uzņēmums gada laikā

nopelnīs miljonu, šis ienākums tiks attiecināts uz fizisko personu jau tajā

gadā, kad tas nopelnīts, nevis tajā gadā, kad tiks sadalītas dividendes, kā tas

bija līdz šim. Ja ārzonā uzņēmums maksās arī uzņēmumu ienākuma nodokli (UIN),

tad tas tiks ņemts vērā, aprēķinot nodokli, kas fiziskajai personai būs jāmaksā

Latvijā - Latvijā maksājamais IIN tiks samazināts, ņemot vērā konkrēto summu, uz

kuru nodoklis attieksies.

Fiziskajai personai šis ienākums būs jādeklarē vispārējā kārtībā.

Līdz šim ofšoru peļņu, iespējams, varēja izņemt kā ar saimniecisko darbību nesaistītus izdevumus un neuzrādīt kā fiziskās personas gūto ienākumu, savukārt saskaņā ar jaunajām likuma normām, ja ofšoru veidojums strādās ar peļņu un Latvijas rezidentam šajā veidojumā ir būtiska līdzdalība (vismaz 25%), viennozīmīgi būs situācija, ka fiziskajai personai radīsies ar IIN apliekams ienākums neatkarīgi no tā, vai šis ienākums tiek sadalīts vai ne.

A.Kaļāne uzsver, ka Latvija pakāpeniski cenšas slēgt informācijas apmaiņas

līgumus ar zemu nodokļu un beznodokļu valstīm, līdz ar to valsts institūcijām

iespēja iegūt informāciju par darījumiem ofšoros uzlabojas. Turklāt vienlaikus

ar šo informāciju valsts iestādes ņems vērā arī ziņas, kas sniegtas fizisko

personu mantiskā stāvokļa deklarācijās saistībā ar patiesā labuma gūšanu ofšoru

veidojumos, un to, kādu līdzdalību ofšoru veidojumā būs uzrādījusi konkrētā

persona.

Turpmāk vēl.