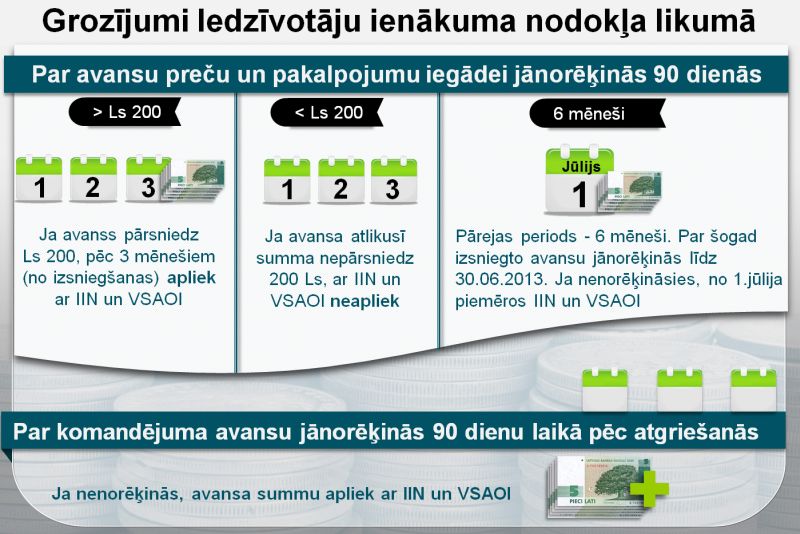

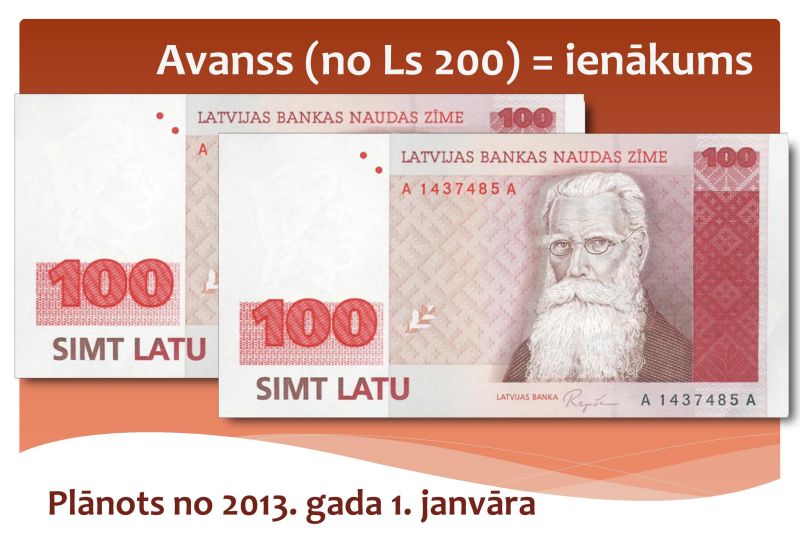

Iecerēts, ka jaunā norma attieksies uz avansa summu, kas ir lielāka par minimālo mēnešalgu (pašreiz 200 latu).

LV portāla kolāža

Grozījumi likumā ir saistīti ar nākamā – 2013.gada valsts budžeta likumprojektu. Paredzēts, ka jaunās IIN normas stāsies spēkā ar 1.janvāri.

Finanšu ministrijas (FM) Tiešo nodokļu departamenta direktore Astra Kaļāne, izklāstot grozījumu būtību, uzsvēra, ka tās ir nodokļu pretizvairīšanās normas un to mērķis panākt, lai darba devēji darba ņēmējiem maksā algu, nevis izsniedz avansus, par kuriem nav jāatskaitās.

FM un Valsts ieņēmumu dienests, vērtējot ēnu ekonomikas problēmas, ir konstatējis, ka daļa uzņēmēju, lai izvairītos no nodokļiem, izsniedz darbiniekiem avansus, par kuriem neliek norēķināties. Tāpēc likumam ir izstrādāta papildu norma, kas noteiks: ja ir izsniegts avanss, par kuru persona nenorēķinās trīs mēnešu laikā pēc tā izsniegšanas vai triju mēnešu laikā pēc atgriešanās no komandējuma, tas tiek uzskatīts par ienākumu, kas ir darba alga. Pieņemot, ka šis gūtais labums ir neto ienākums, ko persona saņēmusi, darba devējiem šai summai būs jāaprēķina gan iedzīvotāju ienākuma nodoklis, gan valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI).

"Darba ņēmējiem jāmaksā alga, nevis avansi, par kuriem nav jāatskaitās."

Arī šīs normas piemērošanai paredzēti griesti, proti, tā neattieksies uz avansa summu, kas ir mazāka par minimālo mēnešalgu (pašreiz 200 latu). Tātad, ja avanss ir 100 vai 50 latu, likumprojekta jaunā norma uz to netiks attiecināta. Un tajā gadījumā, ja avanss nepārsniedz 200 latu un persona regulāri par šo avansu norēķinās, visa gada garumā var būt šī avansa maksājums 200 latu, par kuru persona ik pa brīdim norēķinās un saņem jaunu avansu. Tādā gadījumā šo normu neattiecinās uz fizisko personu un šāda veida ienākumu neuzskatīs par algota darba ienākumu, valdības sēdē skaidroja FM speciāliste.

Norēķiniem par iepriekšējiem avansiem – pārejas periods

Saistību nokārtošanai ir paredzēts pārejas periods, lai tiem nodokļu maksātājiem, kuri šos avansa maksājumus ir izsnieguši līdz likuma normas spēkā stāšanās brīdim, būtu saprātīgs periods, kurā viņi varētu lūgt saviem darbiniekiem par avansu norēķināties.

Avansa maksājumiem, kas izsniegti līdz 2012.gada 31.decembrim, likumprojektā paredzētas pārejas noteikumu normas, kas sešu mēnešu laikā darba ņēmējiem ļaus atskaitīties par avansa maksājumiem, iesniedzot darba devējam čekus vai atgriežot naudu. Ja šo sešu mēnešu laikā persona par avansu būs norēķinājusies, to neuzskatīs par algota darba ienākumu. Savukārt, ja pārejas periodā noteiktajos sešos mēnešos par vecajiem izsniegtajiem avansiem nebūs veikti norēķini, arī tos ar 2013.gada 1.jūliju uzskatīs par algota darba ienākumu.

Ja ignorēti likumi, nav jāpaļaujas uz tiesisko paļāvību

Atbildot uz Tieslietu ministrijas ieteikumu, ka pārejas noteikumos būtu jāparedz, ka šim likumam nav atpakaļejoša spēka un tas neattiecas uz tiem darījumiem, kas veikti līdz likuma spēkā stāšanās brīdim, A.Kaļāne norādīja, ka Finanšu ministrija tam nepiekrīt, jo šis ir jautājums par tiesiskās paļāvības principa piemērošanu. FM to ir īpaši paskaidrojusi likumprojekta grozījumu anotācijā.*

Gan grāmatvedības sistēma, gan iedzīvotāju ienākuma nodokļa sistēma nosaka: ja persona gūst ienākumu uz darba attiecību pamata, par to ir jāaprēķina algota darba ienākuma nodokļi. Tāda kārtība likumā "Par iedzīvotāju ienākuma nodokli" jau pastāv ilgstoši. Savukārt grāmatvedības normatīvie akti nosaka, ka jebkurš darījums ir jāatspoguļo grāmatvedībā pēc iespējas ātrāk vai vismaz līdz nākamā mēneša 15.datumam. Tādi avansa maksājumi, par kuriem nenorēķinās nesamērīgi ilgu laiku, pārsniedzot pat viena gada robežas, nerada grāmatvedībā patieso ainu par uzņēmēja darbību.

A.Kaļāne uzsver: arī līdz šim paredzēta kārtība, ka ir jāatskaitās par avansa maksājumiem. Ja darba devējs šo kārtību nebija noteicis, tad normatīvo aktu kopums to paredzēja, ka jāatskaitās samērīgā periodā.

Premjers Valdis Dombrovskis, piekrītot Finanšu ministrijai, pauda viedokli, ka šajā gadījumā nav problēmas ar reāliem avansa maksājumiem, problēma varētu rasties tiem, kas to izmantojis kā shēmu, lai izvairītos no nodokļiem.

Latvijas Darba devēju konfederācijas (LDDK) pārstāvis Pēteris Leiškalns izteica LDDK viedokli, ka tas ir lieks administratīvs slogs, tomēr saprotami, ka tiek risināta FM uzrādītā problēma, jo runa ir par lielām summām, kas veidojušās gadiem ilgi. Taču LDDK rosina garāku periodu avansa norēķiniem, nosakot to pārskata gada ietvaros.

"Gada pārskatu likuma 4.pants nosaka pārskatā uzrādīt patiesību."

A.Kaļāne skaidroja: veicot norēķinus par avansa maksājumiem tikai vienreiz gadā, uzņēmējs vispār neatspoguļo patieso situāciju, kas viņam ir grāmatvedībā visa gada garumā. Jo, ja grāmatvedības normatīvajos aktos noteikts, ka jebkuru darījumu jāatspoguļo pēc iespējas ātrāk, bet ne vēlāk kā līdz nākamā mēneša 15.datumam, tad, piemēram, ja darbinieks iegādājies preces un to atspoguļos tikai gada beigās, kad krājumi izmainījušies, tas nerādīs patieso ainu. Savukārt pakalpojumu gadījumā, ja uzņēmējam būs pamats atskaitīt priekšnodokli un viņš to konstatēs tikai decembrī, viņam janvārī būs jāveic deklarācijas precizējumi.

90 dienas ir saprātīgs termiņš. Grāmatvedības speciālisti domā, kas tas varētu būt pat īsāks. Nodokļu speciālisti, ierosinot 90 dienu termiņu, ņēmuši vērā, ka komandējuma laikā cilvēks var saslimt, aiziet atvaļinājumā. Taču normāli būtu, ja pēc atgriešanās no komandējuma cilvēks atskaitās piecu dienu līdz 15 dienu laikā. 90 dienas ir liels kompromiss no Finanšu ministrijas puses, piebilda A.Kaļāne.

Finanšu ministrijai, turpinot darbu pie nodokļu normu pilnveidošanas, būs jāvērtē arī normatīvais regulējums attiecībā uz komersantu, biedrību vai nodibinājumu iespējām sniegt aizdevumus tā īpašniekam, valdes loceklim, darbiniekam vai minēto personu radiniekiem. Jo pastāv riski, ka pašreiz darbiniekiem uz ilgstošu laiku izsniegtais avanss var transformēties jaunā shēmā ar citu nosaukumu – jau kā aizdevums.

*No grozījumu anotācijas: Likumprojekta normu atbilstība tiesiskās paļāvības principam

Augstākās tiesas Senāta Administratīvo lietu departamenta 2005.gada 12.aprīļa spriedums lietā Nr.SKA-93 atzīst, ka ir jāatbild uz trim jautājumiem, lai noskaidrotu, vai tiesiskā paļāvība ir vai nav jāņem vērā.

Pirmkārt, vai bija kaut kas, uz ko varēja paļauties (skaidrs iestādes izteikums); otrkārt, vai attiecīgā persona tiešām uz to paļāvās; treškārt, vai attiecīgās personas paļāvība ir aizsardzības vērta.

Likuma "Par iedzīvotāju ienākuma nodokli" normas (8.pants) paredz, ka fizikās personas ienākums, kas gūts uz darba attiecību (vai tām pielīdzināmu attiecību) pamata, ir uzskatāms par algota darba ienākumu, kuru izmaksājot darba devējam ir jāietur iedzīvotāju ienākuma nodoklis un valsts sociālās apdrošināšanas obligātās iemaksas.

Darba likuma 78.pants (Ieturējumi, kas izriet no darba devēja atprasījuma tiesībām) paredz, ka darba devējam ir tiesības izdarīt ieturējums no darbiniekam izmaksājamās darba samaksas, lai atprasītu neizlietoto un laikā neatmaksāto avansu, kas izmaksāts darbiniekam sakarā ar komandējumu vai darba braucienu vai arī citu paredzamo izdevumu segšanai.

Gada pārskatu likuma 4.pants nosaka gada pārskatā uzrādīt patiesību, bet 25.pantā ir noteikts darījumus novērtēt pēc ekonomiskās būtības, nevis tikai pēc juridiskās formas.

Likuma "Par grāmatvedību" 2.pants nosaka, ka grāmatvedības sniegtajai informācijai jābūt patiesai, salīdzināmai, savlaicīgai, nozīmīgai, saprotamai un pilnīgai un grāmatvedībai ir jānodrošina ieņēmumu un izdevumu norobežošana pa pārskata periodiem.

Šo normatīvo aktu normu kopums ir uzskatāms par likumdevēja gribas izteikumu rakstveidā, kas vērtējams kopsakarā un uz ko persona varēja paļauties. Tiesiskās paļāvības principa darbībā nozīme ir arī tam, vai personas paļaušanās uz tiesību normu (kopumu) ir likumīga, pamatota un saprātīga.

Minēto normu kopsakarība ļauj secināt, ka persona varēja paļauties uz to, ka par avansa maksājumu, ko sniedz darba devējs komandējuma vai darba brauciena izdevumu segšanai vai preču vai pakalpojumu iegādei uzņēmuma vajadzībām, darbiniekam būs jāveic (savlaicīgs) norēķins, iesniedzot norēķinu dokumentus un norēķinoties par atlikušo avansa maksājuma daļu. Minētās normas kopsakarā nedod tiesības paļauties uz to, ka par avansa maksājumiem norēķini nebūs jāveic vispār vai nebūs jāveic saprātīgā termiņā. Savukārt darba devējam bija jānodrošina, lai norēķini par izsniegtajiem avansiem būtu veikti savlaicīgi.

Ja darba devējs neparedzēja savlaicīgu avansa norēķinu kārtību, tad, sagatavojot gada pārskatu, tā pienākums bija veikt darījuma atspoguļošanu atbilstoši tā ekonomiskajai būtībai, pārklasificēt savlaicīgi neveiktos avansa norēķinus par aizdevumu. Tādējādi persona var paļauties uz to, ka avansa maksājumi, par kuriem ir veikta savlaicīga norēķināšanās, nevar tikt uzskatīti par personas gūto ienākumu uz darba attiecību pamata.

Tiesiskās paļāvības princips noteic arī to, ka personas reiz iegūtās tiesības nevar pastāvēt neierobežoti ilgi. Proti, šis princips nedod pamatu ticēt, ka kādreiz reiz noteiktā tiesiskā situācija (piemēram, ka darba devējs nav noteicis avansa norēķinu veikšanas periodu) nekad nemainīsies.

Tomēr ir būtiski, ka tiek nodrošināta personas tiesiskā aizsardzība likumprojektā noteiktajā pārejas periodā. Lai nodrošinātu personas aizsardzību, ja avansa norēķini nav tikuši veikti savlaicīgi (attiecībā uz avansiem, par kuriem norēķini nav veikti līdz 2012.gada 31.decembrim), likumprojekts paredz 6 mēnešu pārejas periodu, kurā, veicot avansa norēķinus, nekādas nodokļu sekas neiestājas.

Avots: mk.gov.lv