Daudzi iedzīvotāji neatceras, ne kas pārvalda viņu pensijas 2. līmeņa naudu, ne savus uzkrājumus vecumdienām. Latvijas Centrālais depozitārijs sadarbībā ar Valsts sociālās apdrošināšanas aģentūru izstrādājis iedzīvotājiem caur internetbanku ikdienā pieejamu informācijas sistēmu.

FOTO: Māris Kaparkalējs, LV

Latvijas Centrālais depozitārijs sadarbībā ar VSAA uztur Latvijas pensiju sistēmas 2. līmeņa dalībnieku individuālo kontu reģistru. Depozitārija izstrādātā jaunā informācijas sistēma paredz, ka iedzīvotāji varēs pieteikties informācijas saņemšanai internetbankā (ja attiecīgā internetbanka piedāvā šādu pakalpojumu saviem klientiem) un minūtes laikā saņemt pensiju sistēmas 2. līmeņa konta izrakstu savā e-pastā. Līdz ar to informācijas saņemšana būs daudz ātrāka nekā līdz šim pieejamās iespējas. Cilvēkam, aizpildot pieteikumu, nav jāzina, tieši kura ieguldījumu pārvaldes sabiedrība apsaimnieko viņa pensijas uzkrājumus, internetbankā varēs pieteikties konta izrakstam arī tad, ja cilvēks izvēlējies ar citu banku saistītu pensiju pārvaldnieku.

Otrā līmeņa konta izraksts e-pastā

Pašreiz jaunais pakalpojums pieejams „Norvik” internetbankas lietotājiem. Tātad tās internetbankas klienti var uzzināt par sevi veiktās iemaksas pensiju 2. līmenī, sava pensijas kapitāla pārvaldnieka nopelnīto kapitālu, kā arī kopējo uzkrājumu savai pensijai.

Lai iegūtu aktuālo informāciju par sava pensiju uzkrājuma stāvokli, nepieciešams autorizēties internetbankā. Pakalpojumu/iesniegumu sadaļā par pensijām jāpieprasa pensiju otrā līmeņa konta izraksts. To var pieprasīt par jebkuru periodu, tātad ir jāieraksta, par kādu periodu (gadu, mēnesi) informācija nepieciešama. Saziņai būs jānorāda e-pasta adrese, kā arī parole konta izraksta atvēršanai.

Uz norādīto e-pasta adresi tiks atsūtīta saite ar konkrētajam adresātam izveidotu individuālu sadaļu aizsargātā mājaslapā https://izraksti.manapensija.lv/ Uzklikšķinot uz e-pastā saņemtās saites, atvērsies vietne, kurā ievadīt paroli, lai atvērtu sava pensiju konta izrakstu.

„Jūs saņemsiet oficiālu VSAA konta izrakstu, kurā galvenokārt ir vērts pievērst uzmanību trim skaitļiem. Pirmkārt, konkrētajā periodā pensiju sistēmas 2. līmenī ieguldītajai summai jeb iemaksām, kas veiktas no jūsu nodokļiem. Otrkārt, kapitāla pieaugumam jeb summai, kuru jūsu ieguldījumu pārvaldnieks nopelnījis papildus sākotnējiem ieguldījumiem. Un, treškārt, - kopējam uzkrājumam jūsu pensijai. Pēdējais skaitlis ir sākotnējo ieguldījumu un pārvaldītāja papildus nopelnītā kapitāla summa. Iepazīstoties ar šo informāciju, jūs redzat, vai darba devējs godprātīgi maksā par jums nodokļus, kā arī redzat, cik veiksmīgi jūsu kapitālu vairo ieguldījumu pārvaldītājs,” informācijas noderīgumu skaidro LCD valdes priekšsēdētājs Aivars Slokenbergs.

"Dati ir aizsargāti."

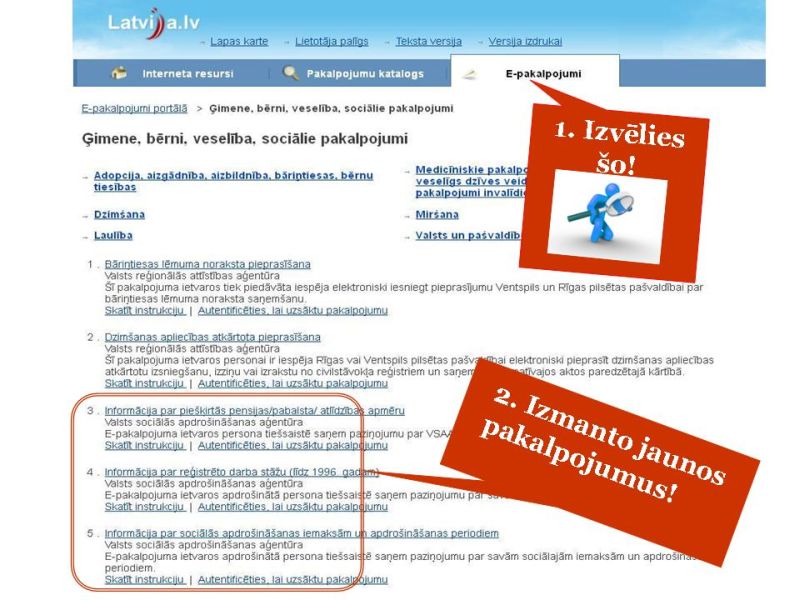

Jau ir izskanējusi informācija, ka līdzīgs pakalpojums būs pieejams arī ar portāla „latvija.lv” starpniecību. A. Slokenbergs uzskata: „Tas, ka divas sistēmas tapušas gandrīz vienlaikus, nozīmē – cilvēkiem patiešām ir vajadzīga tajās pieejamā informācija. Bankām ir iespēja izvēlēties, kuru pakalpojumu izmantot.”

Tiesa, pensiju otrā līmeņa dalībniekiem arī pašreiz ir iespēja caur internetbankām uzzināt informāciju par uzkrājumiem, taču šie dati pieejami par pagājušajā gadā veiktajām iemaksām un ar laika distanci – par iepriekšējo gadu tikai aprīlī.

Jaunās sistēmas izstrādātāji atgādina arī par pārējām pašreiz pieejamajām iespējām zināt savu pensijas kapitālu, proti, konta izrakstu var saņemt, dodoties uz kādu no VSAA filiālēm; nosūtot ar e-parakstu parakstītu iesniegumu uz VSAA.

Izstrādātāji uzsver: jaunā sistēma ir droša

A. Slokenbergs uzsver, ka ir rūpīgi strādāts pie datu drošības, paskaidrojot: „Tas ir veiksmīgs piemērs, kā, autorizējoties caur internetbanku, cilvēks drošā veidā var iegūt savu privāto informāciju.” Dati ir aizsargāti, tie nav pieejami trešajām personām, datus nesaņem arī banka, tikai pats pieprasītājs.

No viena e-pasta nav iespējams pieprasīt vairāku personu kontus.

Pensiju kapitāls pelna

Jaunā pakalpojuma piedāvātāji prognozē, ka tas veicinās cilvēku izpratni par saviem ieguldījumiem. Aptaujas liecina, ka vismaz 70 procenti pensiju otrā līmeņa dalībnieku nav informēti par datiem savā pensiju kontā. Aptaujā arī noskaidrots, ka daudzi pārskatu par sava pensiju konta stāvokli vēlētos redzēt reizi mēnesī, tātad biežāk, nekā tas ir pieejams pašreiz.

Izplatīts ir arī viedoklis, ka pensiju otrajā līmenī nauda strādā ar zaudējumiem. Tā nav. „Aktuālā analīze liecina, ka 99 procenti ieguldītāju ir plusos, tātad viņu kapitāls ir lielāks nekā veiktās iemaksas. Un tikai vienam procentam ir nelieli mīnusi,” skaidro A. Slokenbergs. „Vidējais gada ienesīgums desmit privāto pārvaldītāju 27 pensiju plāniem ir 5 procenti gadā, kas ir ļoti labs, atbilst visiem investīciju standartiem.”

Otrajā pensiju līmenī, kas strādā jau desmit gadus, līdz šim iemaksāti 755 miljoni latu, kuru vērtība pašreiz ir 866 miljoni latu, tātad ir nopelnīti vairāk nekā simts miljonu latu. „Tas apgāž stereotipu, ka otrais līmenis ir tikai mīnusos,” piebilst LCD vadītājs.

Vidējais kapitāls uz cilvēku (pensiju otrajā līmenī ir 1,1 miljons iedzīvotāju kontu) ir 755 lati. Lielākais kapitāls ir 15 tūkstoši latu. Ievērojams daudzums ir ar 4 līdz 5 tūkstoš latu uzkrājumu. Iedzīvotāju pamatmasai nākotnes pensijām uzkrātā summa pagaidām ir simtos latu.

"Daudziem otrajā līmenī uzkrāti tūkstoši latu, taču vairumam – tikai simti."

Regulāri sekojot sava uzkrātā kapitāla summām, katrs var lemt, kuram pārvaldītājam uzticēt savu nākotnes naudu. „Ja jums šķiet, ka kapitāla pieaugums ir pārāk mazs, varat ielūkoties mājaslapā www.manapensija.lv un iepazīties ar informāciju par citu ieguldījumu plānu un to pārvaldītāju darbības rezultātiem. Ja, jūsuprāt, kādā citā plānā vai pie cita pārvaldītāja ir iespēja nopelnīt vairāk, vienu reizi gadā jūs varat mainīt ieguldījumu pārvaldnieku, piemēram, pārvest savus uzkrājumus uz citu banku un ieguldīt tās plānos, bet divas reizes gadā – mainīt ieguldījumu plānu. Vairums pārvaldītāju piedāvā divu vai trīs veidu ieguldījumu plānus: konservatīvo, sabalansēto un aktīvo plānu. To peļņa (bet vienlaikus arī riska pakāpe) atkarīga no tā, vai un cik lielā mērā līdzekļi tiek ieguldīti akciju tirgos,” norāda A. Slokenbergs.

Latvijā pensiju sistēmai ir trīs līmeņi. Pirmā līmeņa pensijas tiek maksātas tagadējiem pensionāriem no budžetā iekasētajiem sociālajiem maksājumiem. Otrais jeb fondēto pensiju līmenis paredz, ka daļa no strādājošo sociālajām iemaksām tiek ieguldītas, lai pelnītu papildu pensiju nākotnē (pašreiz saskaņā ar likumu pensiju otrajā līmenī nonāk 2% no sociālajām iemaksām valsts pensiju apdrošināšanai). Trešajā līmenī darbojas privātie pensiju fondi, kuros līdzekļus var iemaksāt brīvprātīgi.

Viedokļi

„Norvik ieguldījumu pārvaldes sabiedrības” valdes priekšsēdētājs Ojārs Skudra:

– Iespēja sekot līdzi pensiju otrā līmeņa uzkrājumiem dod vairākus labumus. Pirmkārt, cilvēks kā darba ņēmējs var redzēt un arī kontrolēt, kā darba devējs nomaksā nodokļus un kāda nodokļa daļa nokļūst pensiju otrajā līmenī. Otrkārt, zinot informāciju, var arī vērtēt, kā līdzekļu pārvaldītājs strādā pensiju otrā līmeņa dalībnieku labā. Pensiju otrā līmeņa dalībnieks divas reizes gadā var mainīt pensiju plānu un vienreiz gadā var mainīt pensiju pārvaldītāju. Informētam cilvēkam ir vieglāk pieņemt lēmumu, jo var redzēt, kā viņa pensijas kapitāls palielinās vai atsevišķos gadījumos – samazinās.

Ja cilvēks daudz strādā, saņem lielu algu, tiek nomaksāti nodokļi, otrajā pensiju līmenī veidojas ievērojamas uzkrātās summas. Pensiju otrais līmenis ir sociāli taisnīgs: kuram ir ilgāks darba stāžs, kurš ir vairāk strādājis un maksājis nodokļus, tātad veikti maksājumi arī pensiju otrajā līmenī, tam vecumdienās būs lielāka pensija.

Latvijas Komercbanku asociācijas prezidents Mārtiņš Bičevskis:

– Finanšu sektors par vienu no savām svarīgākajām prioritātēm uzskata veidot vidi un informācijas pieejamību, kas vairo mūsu sabiedrības zināšanas par finansēm, par savām personiskajām finansēm un par to, kas notiek ar mūsu naudu. Lai mēs iemācītos vērtēt un analizēt mūsu kapitāla pelnītspēju un attīstību ilgākā laika periodā.

Vēl nozīmīgi ir tas, ka šis ir jauns instruments, kas ļaus iedzīvotājiem pietiekami ērti un ātri apskatīties, kas notiek ar viņu pensiju otro līmeni. Un tas kaut nelielā mērā, bet simboliski varētu būt kārtējais aicinājums vadībai pildīt solījumus, ka pensiju otrā līmeņa proporcija no 2013. gada atgriezīsies 6% līmenī, kas daudz nozīmīgāk veidos nākotnes potenciālu otrā pensiju kapitāla izaugsmei un stabilitātes sajūtai attiecībā uz pensiju sistēmas ilgtspēju. Tas ir arī konkurētspēju veicinošs instruments, lai pensiju kapitāla pārvaldītāji būtu gan aktīvāki, gan efektīvāki pensiju kapitāla pārvaldīšanā. Aicināsim ikkatru banku iesaistīties, lai bankas klientiem šī aktuālā informācija būtu pieejama.