Sezonas laukstrādnieku ienākuma izmaksātāji un nodokļa maksātāji.

LV portāla infografika

Lai nodokļu maksāšanā un valsts sociālajā apdrošināšanas sistēmā iesaistītu lauku darbos strādājošos, 2014. gadā ieviesa sezonas laukstrādnieku nodokli. Arī pēc otrā izvērtēšanas perioda nav sasniegti jaunā nodokļa efektivitātes mērīšanai sākotnēji izvirzītie mērķi. Nodokļa izvērtējumam noteikts vēl viens periods, vienlaikus tā piemērošana tiks paplašināta.

Lai risinātu augļkopības un dārzkopības nozarē īslaicīgajos sezonas darbos nodarbināto personu nodarbināšanas un darbaspēka nodokļu maksāšanas problēmas, no 2014. gada 1. jūnija spēkā ir grozījumi likumā “Par iedzīvotāju ienākuma nodokli” par sezonas laukstrādnieku nodokli no 1. aprīļa līdz 30. novembrim gūtajam ienākumam augļkoku, ogulāju un dārzeņu sējā vai stādīšanā, sējumu un stādījumu kopšanā, ražas novākšanā, augļu, ogu un dārzeņu šķirošanā sezonas laukstrādnieku ienākuma izmaksātāja labā.

Šī nodokļa maksātājs:

Nodokļa likme ir 15%, bet ne mazāka kā 0,70 eiro katrā nodarbinātības dienā.

Ministru kabinetā 1. martā izskatītajā Informatīvajā ziņojumā “Par samazinātu darbaspēka nodokļu likmju piemērošanu sezonālajos darbos nodarbināto ienākumam” Finanšu ministrija (FM) sadarbībā ar Zemkopības (ZM) un Labklājības (LM) ministriju un, pamatojoties uz ministriju iestāžu datiem, analizējusi nodokli dažādos aspektos – iesaistes un atalgojuma tendences, kavējošos iemeslus.

2018. gadā, pirmoreiz izvērtējot sezonas laukstrādnieku ienākuma nodokļa režīmu no 2015. līdz 2017. gadam, tika secināts, ka tas nav bijis tik efektīvs, kā sākotnēji tika plānots. Tomēr izvirzītajā mērķī – ēnu ekonomikas mazināšanā – ir bijis progress. Tika nolemts, ka nodokļu režīms ir jāsaglabā un atkārtoti jāvērtē šī nodokļa ieņēmumi budžetā un nodokļa maksātāju skaita pieaugums.

Jaunajā ziņojumā par periodu no 2018. līdz 2020. gadam konstatēts, ka Ministru kabineta apstiprinātie sezonas laukstrādnieku ienākuma nodokļa režīma vērtēšanas kritēriji 2020. gadā nav izpildīti.

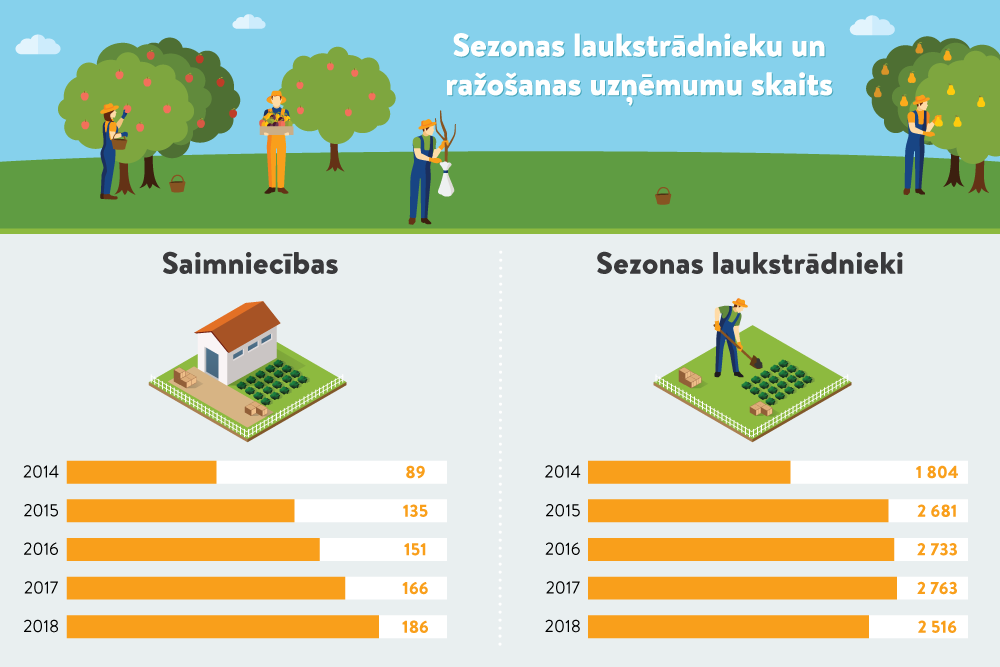

Vienlaikus situāciju raksturo arī citi rādītāji. No 2018. līdz 2020. gadam ir pieaudzis sezonas laukstrādnieku ienākuma izmaksātāju skaits, palielinājies to sezonas laukstrādnieku ienākuma nodokļa maksātāju skaits, kuri kļuvuši par sociāli apdrošinātām personām, kā arī pieaudzis sezonas laukstrādnieku ienākums, no kura veiktas valsts sociālās apdrošināšanas obligātās iemaksas vecuma pensijai.

Taču joprojām tikai 262 lauksaimnieki jeb 9% izmanto sezonas laukstrādnieku ienākuma nodokļa režīmu, kaut arī, pēc ZM vērtējuma, tas būtu jāizmanto vismaz 2852 lauksaimniekiem. Negatīvu ietekmi uz iespēju sasniegt izvirzīto kritēriju (2020. gadā tiek nodarbināti 7700 sezonas laukstrādnieki) radījusi gan vispārējā situācija lauksaimniecībā nodarbināto darba tirgū, gan augļkopības un dārzkopības kā nozares specifika, t. sk. atkarība no laikapstākļiem un citiem riska faktoriem.

Ziņojumā konstatēts, ka izvērtēšanas periodā šis nodokļu režīms nesasniedz mērķus. Bet, ņemot vērā, ka samazinātais darbaspēka nodokļu modelis ir atzīts par tādu, kas mazina ēnu ekonomiku, ir paredzēts to turpināt un veikt atkārtotu izvērtēšanu 2024. gadā, valdības sēdē informēja FM Tiešo nodokļu departamenta direktore Astra Kaļāne.

Izvērtējuma ziņojumā ir iekļauti lauksaimnieku organizāciju iebildumi un vēlme pagarināt nodarbinātības periodu līdz 120 dienām sezonā, kā arī paplašināt darbības jomas, kurās var piemērot samazinātās darbaspēka nodokļa likmes sezonas darbos. Tā kā šī nodokļa ieviešanas mērķi nav sasniegti, FM nav atbalstījusi tā paplašināšanu. Tomēr atkārtotās sarunās ir panākts kompromiss – nodokli varēs piemērot arī sezonas strādniekiem akmeņu lasīšanas darbos no lauksaimniecības platībām, par kurām ir pieteikts vienotais platībmaksājums, kā arī no 65 līdz 90 dienām tiks pagarināts laika periods, kurā sezonas darbos nodarbinātā ienākumiem piemērojams sezonas laukstrādnieku nodokļa režīms.

ZM informē –, lai valdībā lemtais stātos spēkā, FM kopīgi ar ZM uzdots sagatavot un steidzamības kārtā iesniegt valdībā grozījumus likumā “Par iedzīvotāju ienākuma nodokli”. Gala lēmums būs jāpieņem Saeimai.

Ik gadu pieaug to sezonas laukstrādnieku ienākuma nodokļa maksātāju skaits, kuri nostrādā vairāk nekā 50 dienu sezonā. Piemēram, 2014. gadā tikai 44 personas nostrādāja vairāk nekā 50 dienu sezonā, savukārt 2020. gadā 239 sezonas laukstrādnieki jeb 6% no 2020. gadā reģistrētajiem sezonas laukstrādniekiem nostrādāja vairāk nekā 50 dienu sezonā.

Tomēr visvairāk sezonas laukstrādnieku sezonā nostrādā līdz 5 dienām. 2020. gadā 37,6% no visiem sezonas laukstrādniekiem nostrādāja līdz 5 dienām. Tāpat samērā liels skaits sezonas laukstrādnieku ienākuma nodokļa maksātāju ir nodarbināti līdz 30 dienām. 2020. gadā 81,3% no visiem sezonas laukstrādniekiem nostrādāja līdz 30 dienām. Salīdzinoši maz sezonas laukstrādnieku ienākuma nodokļa maksātāju sezonā ir nodarbināti vairāk par 30 dienām. Sezonā maksimālo dienu skaitu no 61 līdz 65 dienām nostrādā neliels skaits – 2017. gadā tikai 3,4% no visiem sezonas laukstrādniekiem nostrādāja no 61 līdz 65 dienām, 2018. gadā – 3,3%, 2019. gadā – 3,5%, bet 2020. gadā – 2,6%.

Saskaņā ar Lauku atbalsta dienesta datiem sezonas laukstrādnieku ienākumu kopējais apmērs 2020. gadā, salīdzinot ar 2014. gadu, ir palielinājies vairāk nekā 6 reizes.

No 2014. līdz 2018. gadam ik gadu ir pieaudzis arī vidējais ienākums uz vienu sezonas laukstrādnieku. 2014. gadā tas bija vien 143 eiro, savukārt 2018. gadā tas ir palielinājies gandrīz 3 reizes, sasniedzot 444 eiro. Savukārt no 2018. līdz 2020. gadam ir neliels kritums, un tas svārstās robežās virs 400 eiro.

Pieņemot, ka mēnesī vidēji ir 20 darbdienu, un apskatot sezonas laukstrādnieku ienākumu apmēru grupās pēc nostrādāto dienu skaita sezonā, personas, kuras 2020. gadā nostrādājušas līdz 60 dienām (trīs mēnešus), par šo periodu ir saņēmušas vidēji 499 eiro mēnesī (1496: 3 = 499 eiro). Personas, kuras 2020. gadā nostrādājušas līdz 20 dienām (vienu mēnesi), par šo periodu ir saņēmušas vidēji 481 eiro mēnesī. Savukārt personas, kuras 2020. gadā ir nostrādājušas līdz 40 dienām (divus mēnešus), par šo periodu ir saņēmušas vidēji 574 eiro mēnesī (1149: 2= 574 eiro).

Katru gadu palielinās sezonas laukstrādnieku vidējais ienākums dienā. Laika periodā no 2018. līdz 2020. gadam sezonas laukstrādnieku vidējie ienākumi dienā ir pieauguši no 24,6 līdz 28,4 eiro, jeb 15,4%.

2014. gadā neviens sezonas laukstrādnieks nesaņēma ienākumu no 2 001 līdz 3 000 eiro, savukārt 2020. gadā 131 sezonas laukstrādnieks saņēma sezonas laukstrādnieku ienākumu no 2 001 līdz 3 000 eiro nodarbināšanas periodā. No 2018. līdz 2020. gadam visvairāk sezonas laukstrādnieku ienākuma nodokļa maksātāju saņēma ienākumu no 101 līdz 200 eiro un no 501 līdz 1 000 eiro.

Ja ienākumu kopsumma, kuru sezonas laukstrādnieku ienākuma nodokļa maksātājs kalendārajā mēnesī ieguvis no viena vai vairākiem sezonas laukstrādnieku ienākuma izmaksātājiem kopā, pārsniedz 70 eiro, sezonas laukstrādnieku ienākuma izmaksātājs sezonas laukstrādnieku ienākuma nodokli ieskaita valsts budžetā:

Pēc Labklājības ministrijas sniegtās informācijas sezonas laukstrādnieku ienākuma nodokļa maksātāju vidējā apdrošināšanas iemaksu alga ik gadu veido vidēji 32—36% no attiecīgajā gadā valstī noteiktās minimālās mēneša darba algas.

Sezonas laukstrādnieku ienākuma nodokļa maksātāju vidējā apdrošināšanas iemaksu alga vidēji mēnesī 2018. gadā bija 148 eiro, 2019. gadā tā nedaudz pieauga un sasniedza 153 eiro mēnesī, bet 2020. gada deviņos mēnešos vidējā apdrošināšanas iemaksu alga vidēji mēnesī bija 154 eiro. Kaut arī no 2014. gada valsts sociālās apdrošināšanas obligāto iemaksu algai ir tendence palielināties, tomēr uzkrātais pensijas kapitāls no tik maza objekta ir neliels.

Pēc Labklājības ministrijas nodokļa izvērtējuma ziņojumā sniegtās informācijas vairāk nekā puse no sezonas laukstrādnieku ienākuma nodokļa maksātājiem neatrodas citā nodarbinātā statusā.

Detalizētāka informācija par nodokli pieejama LAD mājaslapā, izvēlnē “Sezonas laukstrādnieki” un VID mājaslapā, sadaļā “Nodokļi/Iedzīvotāju ienākuma nodoklis/Informatīvie un metodiskie materiāli”, informatīvajā materiālā “Sezonas laukstrādnieku ienākuma nodoklis”.