Ar iedzīvotāju ienākuma nodokli neapliks darba devēja darbiniekam piešķirto bērna piedzimšanas pabalstu līdz 250 eiro.

FOTO: Freepik

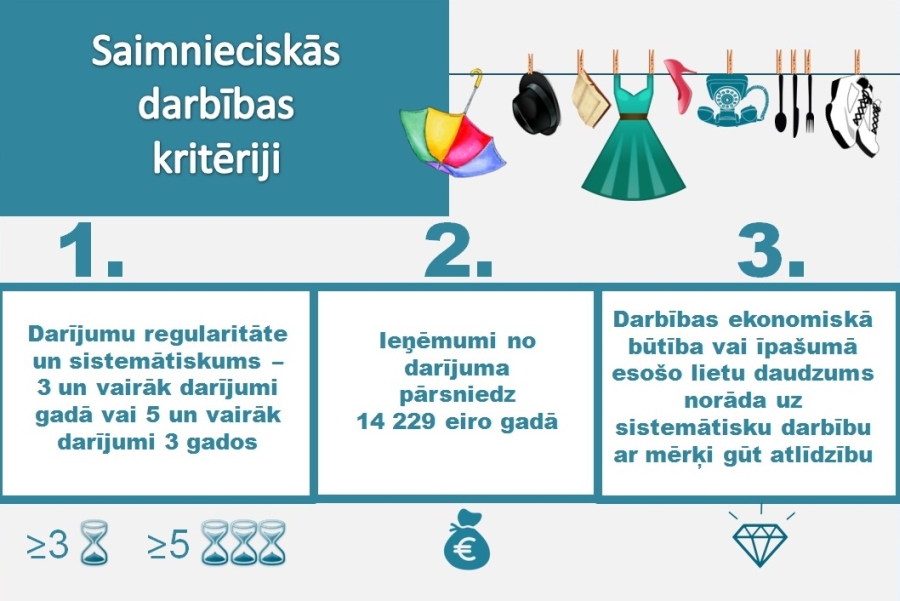

Likumā “Par iedzīvotāju ienākuma nodokli” ir veikti grozījumi, ar kuriem noteikts atbrīvojums darba devēja izmaksātajam pabalstam līdz 250 eiro saistībā ar bērna piedzimšanu, kā arī mainīti sezonas laukstrādnieku ienākuma nodokļa piemērošanas nosacījumi.

Likuma “Par iedzīvotāju ienākuma nodokli” grozījumi stājas spēkā ceturtdien, 19. maijā.

Ar grozījumiem likuma 9. panta (“Ar nodokli neapliekamo ienākumu veidi”) pirmā daļa papildināta ar vēl vienu atbrīvojumu: “Gada apliekamajā ienākumā netiek ietverts un ar nodokli netiek aplikts darba devēja darbiniekam piešķirtais bērna piedzimšanas pabalsts līdz 250 eiro par katru vienās dzemdībās dzimušo bērnu, ja pabalsts izmaksāts sešu mēnešu laikā no bērna piedzimšanas dienas.”

Līdz šim likumā nebija nodokļa atbrīvojuma šādam darba devēja maksājumam. Ja darba devējs materiāli atbalstīja savus darbiniekus, piešķirot pabalstu saistībā ar bērna piedzimšanu, no šī pabalsta ieturēja iedzīvotāju ienākuma nodokli.

Likuma pārejas noteikumos paredzēts, ka šī norma stājas spēkā 2022. gada 1. jūlijā un ir attiecināma uz pabalstiem, kas izmaksāti par bērniem, kuri dzimuši pēc 2021. gada 31. decembra.

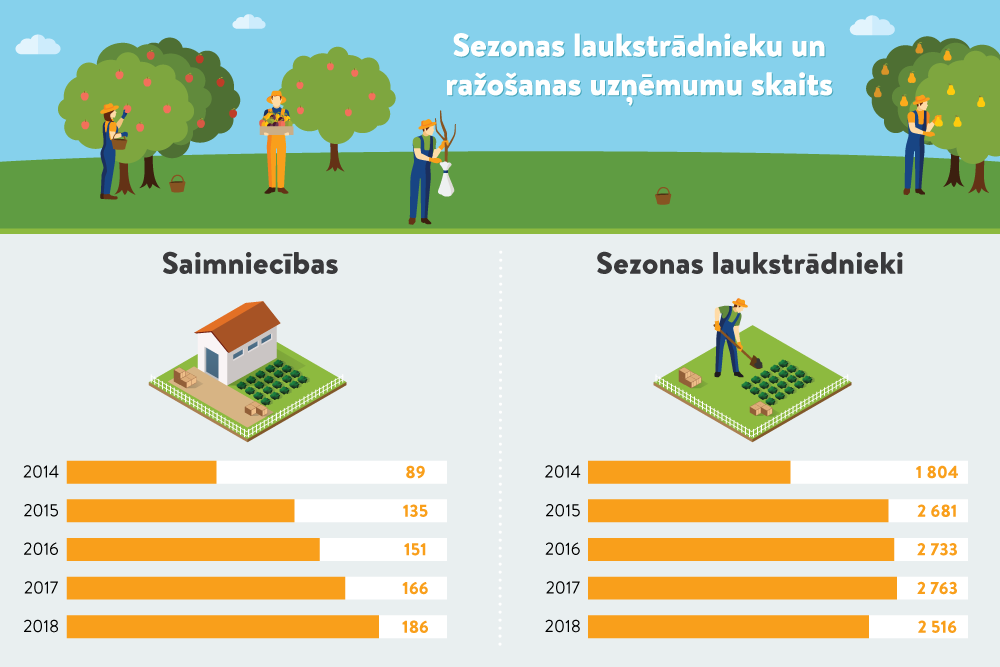

Ar grozījumiem likumā mainīti 11.12 panta īpašie noteikumi sezonas laukstrādnieku ienākuma nodokļa piemērošanai.

No 65 līdz 90 kalendārajām dienām pagarināts dienu skaits, kad sezonas laukstrādnieku ienākumiem varēs piemērot speciālo nodokļa režīmu.

Likumā ir paplašināts arī darbu saraksts, kuros strādājošajiem var izmantot šo nodokļa režīmu. Proti, noteikts, ka sezonas laukstrādnieku ienākuma nodokļa režīms tiek piemērots arī sezonas strādniekiem, kuri tiek nodarbināti akmeņu lasīšanas darbos sējumu, stādījumu un zālāju platībās.

Vienlaikus precizēts, ka sezonas laukstrādnieku ienākuma izmaksātājs šī likuma izpratnē ir persona, kura savā īpašumā, pastāvīgā lietošanā vai nomā esošu lauksaimniecībā izmantojamo zemi kārtējā gadā ir pieteikusi vienotajam platības maksājumam saskaņā ar normatīvajiem aktiem par tiešo maksājumu piešķiršanas kārtību lauksaimniekiem un to izmanto:

Sezonas laukstrādnieku nodokļa režīms ir paredzēts sezonas darbiem no 1. aprīļa līdz 30. novembrim. Nodokļa likme ir 15%, bet ne mazāka par 0,7 eiro katrā nodarbinātības dienā.