LV portāla infografika

Saimnieciskā darbība ir jāreģistrē VID pirms tās uzsākšanas. Saimnieciskās darbības reģistrēšana ir bez maksas, un to var izdarīt gan klātienē, gan VID elektroniskās deklarēšanas sistēmā.

Par fiziskās personas saimniecisko darbību ir uzskatāma jebkura darbība ar mērķi gūt peļņu un kas ir vērsta uz preču ražošanu, darbu izpildi, tirdzniecību un pakalpojumu sniegšanu par atlīdzību, tajā skaitā nekustamā īpašuma izīrēšanu. Vēršam uzmanību, ka tas attiecas arī uz tām precēm un pakalpojumiem, ko persona sistemātiski pret atlīdzību piedāvā ar sludinājumu starpniecību interneta vietnēs, norādīts VID Sabiedrisko attiecību daļas sagatavotajā informācijā.

Saimnieciskā darbība

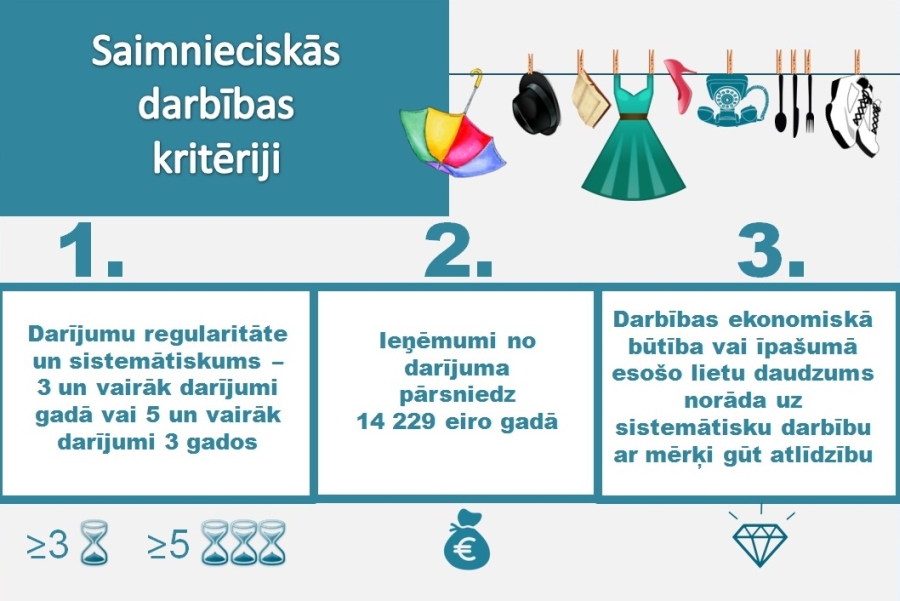

Fiziskās personas darbība tiek uzskatīta par saimniecisko darbību, ja tā atbilst vismaz vienam no šādiem kritērijiem:

Piemēram, ja fiziska persona gada laikā vairāk nekā trīs reizes interneta vietnē vai drukātajā presē ar sludinājuma palīdzību piedāvā iegādāties vairākus pārus jaunu, nelietotu apavu vai arī sniegt tulka vai mājskolotāja pakalpojumus par atlīdzību, tad minētās personas darbība var tikt uzskatīta par saimniecisko darbību.

Savukārt, ja persona ar sludinājumu palīdzību vēlas pārdot savas personiskās mantas, piemēram, apavus, mēbeles vai bērnu apģērbu, tas netiek klasificēts kā saimnieciskā darbība, jo tiek pārdotas personiskai lietošanai paredzētas mantas.

Vēl viens no izplatītākajiem fizisko personu saimnieciskās darbības veidiem ir nekustamā īpašuma izīrēšana.

Piemēram, ja persona par atlīdzību izīrē sev piederošu nekustamo īpašumu, personas darbība ir uzskatāma par saimniecisko darbību, jo tās ekonomiskā būtība norāda uz mērķi gūt atlīdzību.

Nodokļu režīma izvēle

Reģistrējot savu saimniecisko darbību, personai ir iespēja izvēlēties piemērotāko no četriem iedzīvotāju ienākuma nodokļa maksāšanas režīmiem:

Atvieglotas reģistrācijas kārtības gadījumā personai jāinformē VID par noslēgto nekustamā īpašuma īres līgumu piecu darbdienu laikā no līguma noslēgšanas dienas un reizi gadā, iesniedzot gada ienākumu deklarāciju, jāsamaksā 10% nodoklis no gūtā ienākuma.

Plašāka informācija par saimniecisko darbību un tās reģistrēšanu pieejama VID mājaslapas sadaļā "Nodokļi/Saimnieciskās darbības veicēji" un "Noderīgi/Pirmie soļi topošajam uzņēmējam". Var izmantot arī iespēju apmeklēt VID bezmaksas seminārus visā Latvijā tieši jaunreģistrētiem nodokļu maksātājiem - saimnieciskās darbības veicējiem.

VID aicina Latvijas iedzīvotājus apzinīgi izturēties pret saviem nodokļu maksātāja pienākumiem un gadījumos, kad izpildās saimnieciskās darbības kritēriji, savlaicīgi reģistrēt savu saimniecisko darbību, deklarēt ienākumus un veikt attiecīgos nodokļu maksājumus.

VID atgādina, ka saimnieciskās darbības veicējiem, kuri izvēlas maksāt iedzīvotāju ienākuma nodokļa pamata likmi (2016. gadā – 23%), saimnieciskās darbības ienākumam ir tiesības piemērot neapliekamo minimumu (2016. gadā – 75 eiro mēnesī), atgūt pārmaksāto iedzīvotāju ienākuma nodokli par attaisnotajiem izdevumiem (ārstniecības un izglītības pakalpojumiem, iemaksām privātajos pensiju fondos u.c.) un izmantot nodokļu atvieglojumus par apgādībā esošām personām.

Savukārt valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) pašnodarbinātā persona (saimnieciskās darbības veicējs) veic, kad mēneša ienākumi (ieņēmumi, no kuriem atskaitīti ar to gūšanu saistītie izdevumi) sasnieguši 370 eiro mēnesī. Citos gadījumos saimnieciskās darbības veicēji valsts sociālās apdrošināšanas obligātās iemaksas var veikt brīvprātīgi, reģistrējoties Valsts sociālās apdrošināšanas aģentūrā.

Savlaicīgas saimnieciskās darbības nereģistrēšanas gadījumā var tikt piemērota administratīvā atbildība saskaņā ar Latvijas Administratīvo pārkāpumu kodeksa 165.2 pantu "Nodokļu maksātāju reģistrēšanas kārtības neievērošana".

Informācija par jau reģistrētiem saimnieciskās darbības veicējiem pieejama publiskojamo datu bāzē VID mājaslapā "Saimnieciskās darbības veicēji, VID reģistrētās juridiskās personas un citas personas".

Jautājumu un neskaidrību gadījumā VID aicina zvanīt uz VID Nodokļu un muitas informatīvo tālruni 67120000, konsultēties ikvienā VID klientu apkalpošanas centrā vai arī sūtīt savu jautājumu, izmantojot VID mājaslapas sadaļu "Uzdot jautājumu VID".