VSAA provizoriski ir aprēķinājusi, par cik daudziem darba ņēmējiem, kādā apmērā būs jāveic minimālās iemaksas 2021. gada 3. ceturksnī.

Darba devējiem par vairākiem desmitiem tūkstošu darba ņēmēju un daļai pašnodarbināto būs jāveic papildu sociālās iemaksas, lai izpildītu šogad, 1. jūlijā, ieviesto sociālās apdrošināšanas minimumu vismaz no 1500 eiro ceturksnī. Darba devēju un citu nevalstisko organizāciju, un iemaksu administrētāju pieteiktās problēmas ir diskutētas darba grupās. Jau no nākamā gada būs izmaiņas atsevišķās situācijās darba devējiem, kā arī dažām iemaksu veicēju grupām.

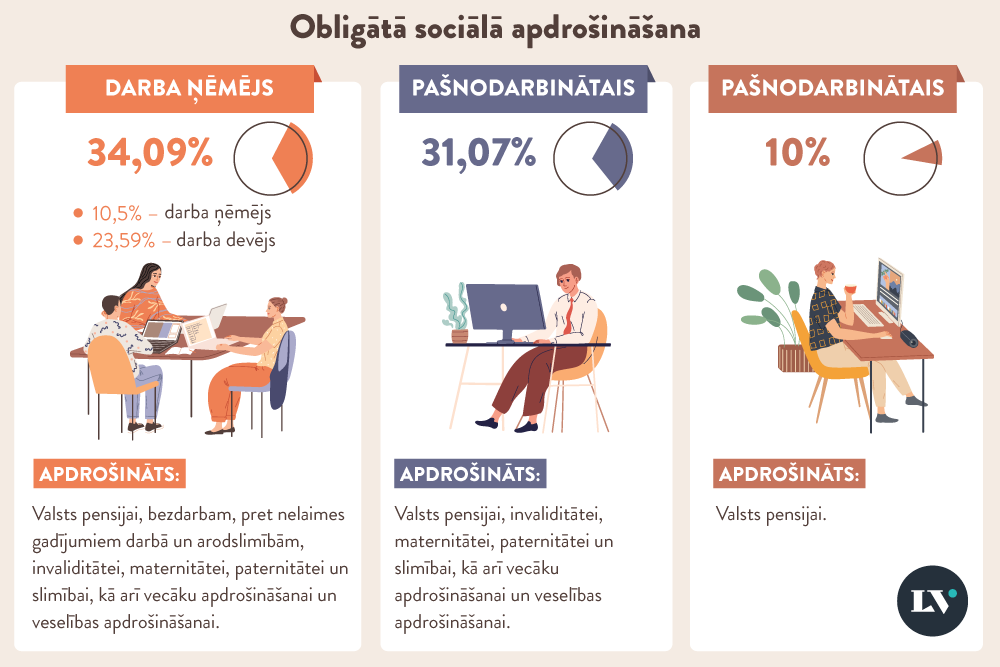

No šī gada 1. jūlija likums “Par valsts sociālo apdrošināšanu” nosaka, ka par katru sociāli apdrošināmo personu jāveic valsts sociālās apdrošināšanas minimālās obligātās iemaksas vismaz no valstī noteiktās minimālās mēneša darba algas. Minimālo iemaksu objekts ir trīs minimālās algas – 1500 eiro ceturksnī jeb 500 eiro mēnesī.

Apdrošināšanas iemaksas kompensē ienākumu zaudējumus sociālo risku iestāšanās gadījumos, īstermiņā tie ir pabalsti (slimības, vecāku, bezdarbnieka u. c.), bet ilgtermiņā – pensijas –, jo sociālās apdrošināšanas maksājumus aprēķina no iemaksu apmēra.

Saeimas Budžeta un finanšu (nodokļu) komisijas Nodokļu apakškomisijas sēdē, kurā tika skatīti pirmie jauno prasību ieviešanas rezultāti, Finanšu ministrija informēja arī par sagatavotajiem grozījumiem likumos, lai regulējumu pilnveidotu un vienkāršotu.

2021. gada 3. ceturksnī 653 686 fizisko personu (darba ņēmēju, pašnodarbināto, autoratlīdzības saņēmēju) ienākumi bijuši lielāki par 1500 eiro ceturksnī. Savukārt piektajai daļai (gandrīz 180 tūkstošiem) ienākumi bijuši mazāki. No tiem, kuru ienākumi nav sasnieguši 1500 eiro slieksni, visvairāk – gandrīz 90% – ir darba ņēmēju, liecina Valsts ieņēmumu dienesta dati.

Ienākumi tiek gūti dažādos statusos un nodokļu režīmos. Ienākumus tikai kā darba ņēmēji guvuši 97,6% (neliela daļa – 2,4% darba ņēmēju – paralēli gūst ienākumus arī citos nodokļu režīmos), ienākumus tikai kā pašnodarbinātie saņēmuši 65,6% (apmēram trešā daļa pašnodarbināto ienākumus gūst arī citos nodokļu režīmos), savukārt ienākumus tikai no autoratlīdzības guvuši 23,5% (76,5% autoratlīdzības saņēmēju ir ienākumi arī citos nodokļu režīmos).

Ja iemaksas nav maksātas no noteiktā minimālā objekta (1500 eiro ceturksnī), likums paredz, ka vai nu darba devējam vai pašam pašnodarbinātajam starpība būs jāpiemaksā. To aprēķinās Valsts sociālās apdrošināšanas aģentūra (VSAA). Ir daudzas izņēmumu grupas, kurām šāda pienākuma nebūs.

Ir paredzēts, ka pašnodarbinātie vai autoratlīdzības saņēmēji var iesniegt paziņojumu VID, ka ienākumi ceturksnī nesasniegs 1500 eiro. Arī šajā gadījumā VSAA minimālās iemaksas neaprēķinās.

Trešajam ceturksnim šādas prognozes iespēju izmantojuši 55,4% (16 648) pašnodarbināto, informēja VID Nodokļu maksātāju uzvedības analīzes un prognozēšanas pārvaldes direktore Inga Mukāne. No tiem, kuri nav iesnieguši prognozi, 6446 pašnodarbinātajiem jeb 21,5% ienākumi ceturksnī nav sasnieguši 1500 eiro.

Minimālās iemaksas aktuālas arī nodarbinātajiem, kuri strādā vairākās darbavietās, bet ar nelielu atlīdzību.

Lielais vairums (88%) darba ņēmēju gūst ienākumus vienā darbavietā. Pie viena vai vairākiem darba devējiem nodarbināti ir 12%.

Izplatītākie pamatdarbības veidi, kuros nodarbināto ienākumi nesasniedz 1500 eiro ceturksnī, ir mazumtirdzniecība, valsts pārvalde un aizsardzība, obligātā sociālā apdrošināšana, pārējie individuālie pakalpojumi, ēdināšanas pakalpojumi un sauszemes transports, un cauruļvadu transports.

Savukārt profesiju sarakstā, kurās nodarbināto kopējie ienākumi ceturksnī nesasniedz 1500 eiro, visbiežāk ir mazumtirdzniecības veikala pārdevējs, apkopējs, palīgstrādnieks, kravas automobiļa vadītājs un valdes loceklis.

Dati analizēti arī padziļināti. Nereti tiek pieņemts, ka apkopēja izvēlas strādāt vairākās darbavietās, taču VID dati to neapliecina, jo 80% šīs profesijas pārstāvju izvēlas vienu darbavietu, norāda I. Mukāne. Tāpat arī valdes locekļi dod priekšroku strādāt vienā darbavietā, nevis vairākās.

Lai noteiktu personas, par kurām VSAA būs jāaprēķina minimālās iemaksas, no 179 576 fiziskām personām, kuru ienākumi nesasniedz 1500 eiro ceturksnī, tiek izņemtas likumā no minimālajām iemaksām atbrīvoto grupas (personas ar I un II grupas invaliditāti, personas, kuras algas nodokļu grāmatiņā ir reģistrēts bērns, kurš nav sasniedzis triju gadu vecumu u. c.).

Pašreiz pēc VID datiem noteiktas 112 000 personas, kuru ienākumi ceturksnī ir mazāki par 1500 eiro un kuriem pēc likuma būtu rēķināmas minimālās iemaksas un piemaksājamā daļa, taču to vēl vērtēs arī VSAA, kura šīs iemaksas un piemaksājamo summu aprēķinās.

Valsts sociālās apdrošināšanas aģentūras speciāliste Antra Grepere komisijai skaidroja, ka VSAA aprēķinās ienākumus par kalendāra dienām ceturkšņa ietvaros, ņemot vērā attaisnotos periodus, par kuriem neaprēķina minimālās iemaksas, ja personas:

Minimālās iemaksas nerēķinās arī pašnodarbinātajiem, kuri VID ir iesnieguši apliecinājumu, ka viņu prognozētais ienākums ceturksnī nesasniegs 1500 eiro.

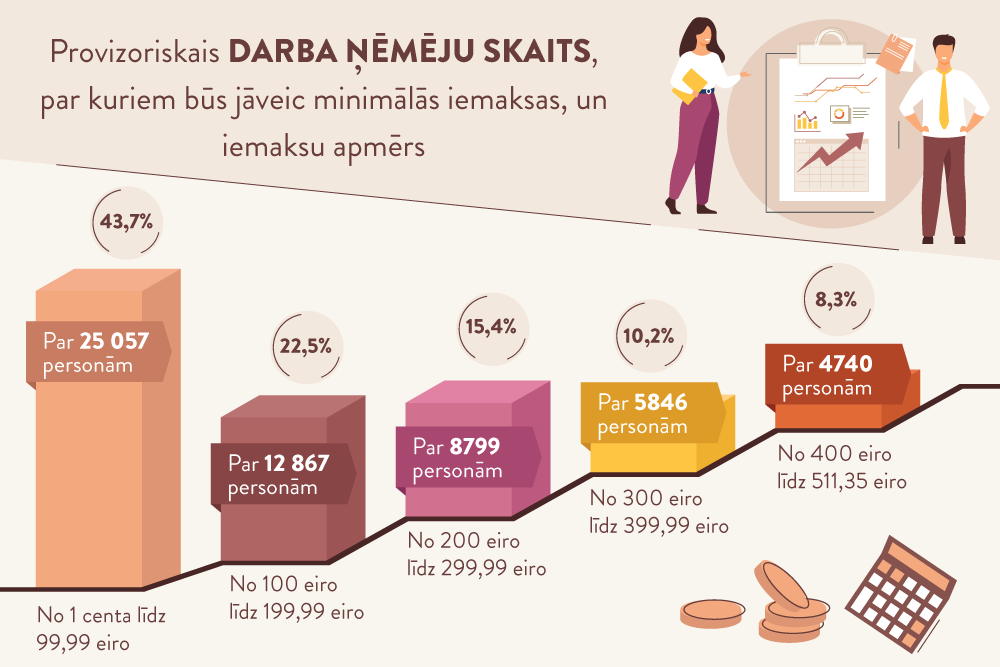

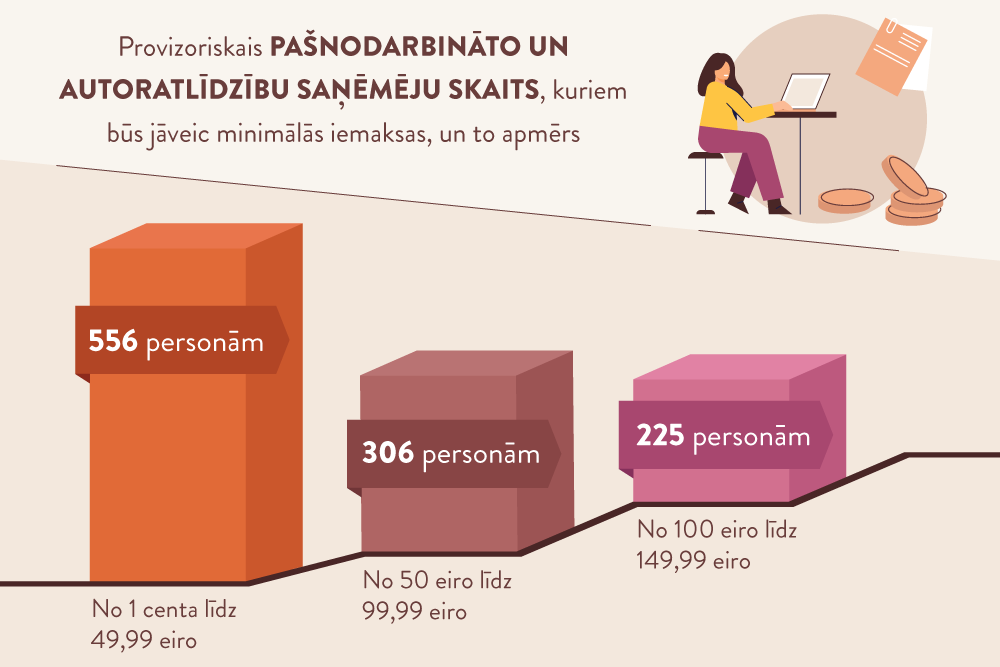

Pēc pašreizējiem datiem valsts sociālās apdrošināšanas obligātās minimālās iemaksas būs jāveic (provizoriski) par 58 396 personām (darba ņēmējiem, pašnodarbinātajām personām un autoratlīdzību saņēmējiem).

Arī šis skaitlis mainīsies, jo to ietekmēs dati par pārejošas darbnespējas, grūtniecības un dzemdību atvaļinājuma kalendāra dienām, par kurām maksātājam ir izsniegta darbnespējas lapa, kā arī par sociālajos uzņēmumos nodarbinātajiem.

Vēl šo skaitu ietekmēs (samazinās) dati par personām, kuru laulātā algas nodokļu grāmatiņā ir reģistrēts bērns, kurš nav sasniedzis triju gadu vecumu, vai ir reģistrēti trīs vai vairāk bērnu līdz 18 gadu vecumam vai līdz 24 gadu vecumam, no kuriem vismaz viens ir jaunāks par septiņiem gadiem, kamēr bērns turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu, reģistrēts nepilngadīgs bērns ar invaliditāti. Šādu informāciju VSAA līdz šim neuzkrāja, līdz ar to dati par laulībām vēl tiks sinhronizēti ar Pilsonības un migrācijas lietu pārvaldes datiem tikai minimālo iemaksu aprēķina brīdī – no 15. līdz 20. decembrim.

Par trešo ceturksni VSAA provizoriski ir aprēķinājusi, cik daudziem un kādā apmērā būs jāveic minimālās iemaksas.

No pašnodarbinātajiem (1023) un autoratlīdzību saņēmējiem (46), un personām, kuras vienlaikus ir abos režīmos (18 no 408), iemaksas būs jāpiemaksā:

Darba ņēmēju, par kuriem būs jāpiemaksā iemaksas, ir daudz vairāk – 57 309:

Minimālo valsts sociālās apdrošināšanas obligāto iemaksu regulējuma pilnveidošanai Finanšu ministrijas izveidotā darba grupa, kurā strādāja ne tikai nodokļu politikas veidotāji un administrētāji, bet arī darba devēju organizācijas, arodbiedrības un citas nevalstiskās organizācijas, ir jau sniegusi priekšlikumus regulējuma uzlabošanai, un būs izmaiņas vairākos tiesību aktos, informēja FM Tiešo nodokļu departamenta direktore Astra Kaļāne.

Līdz 2022. gada beigām ir pagarināts likuma “Par iedzīvotāju ienākuma nodokli” pārejas noteikumos paredzētais īpašais IIN režīms, ko piemēro autoratlīdzības izmaksātājs, ieturot 25%.

Ir sagatavoti arī vairāki grozījumi likumā “Par valsts sociālo apdrošināšanu”. Tie paredz, ka:

Paredzēts vienkāršot arī nodokļu maksātājam veicamās darbības. VID ir jāizveido strukturēta veidlapa iesniegumam par ienākumu prognozi. VID arī nodrošinās visiem darba devējiem, kuriem jāveic piemaksa, ne tikai kopējo informāciju par piemaksas summu, bet arī identificēs, kāda iemaksu summa jāpiemaksā par konkrēto darbinieku.

Ministrijām un citām institūcijām jāvērtē, kā ieviešami arī citu darba grupu priekšlikumi.