Ja mazu ienākumu saņēmējs, pašnodarbinātais, kurš vienlaikus nav darba ņēmējs, nevēlas piemaksāt sociālās iemaksas līdz minimālajam obligāto iemaksu objektam, kas ir 1500 eiro ceturksnī, tam par savu mazo ienākumu prognozi ir jāinformē Valsts ieņēmumu dienests. Tādā gadījumā Valsts sociālās apdrošināšanas aģentūra minimālās iemaksas neaprēķina, un pašnodarbinātais veic iemaksas no faktiskajiem ienākumiem.

FOTO: Edijs Pālens, LETA

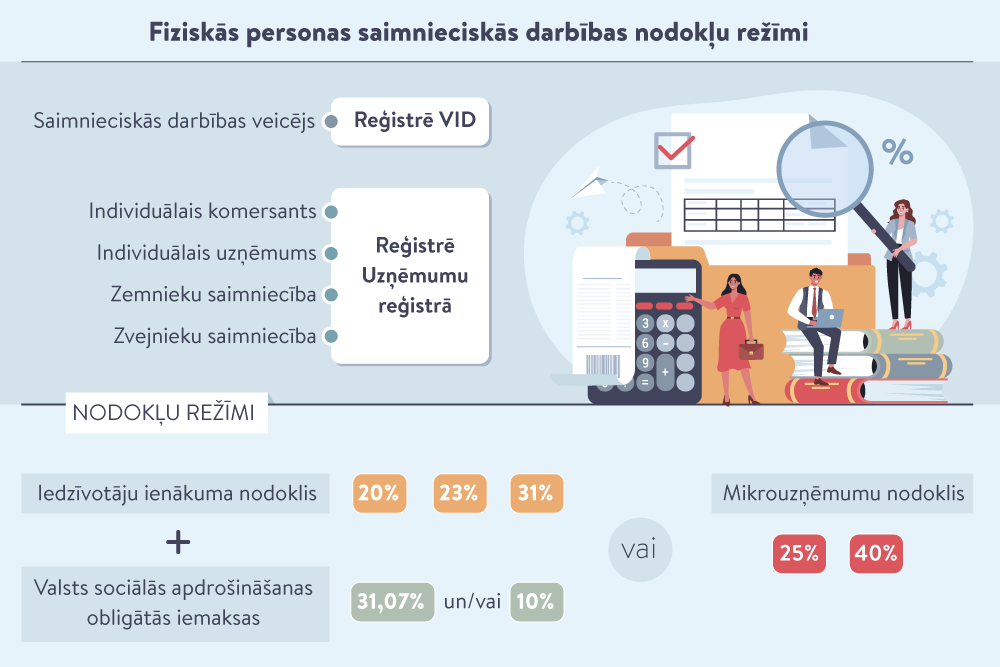

Sociālās apdrošināšanas sistēmā pērn ieviestā prasība nosaka minimālo obligātu iemaksu objektu – 1500 eiro ceturksnī. Sociāli apdrošināmi ir arī pašnodarbinātie, kuriem jāiesaistās vismaz pensiju apdrošināšanā. Tā kā pašnodarbināto ienākumi bieži ir mazāki par likumā noteikto ceturkšņa minimālo iemaksu objektu triju minimālo algu apmērā, pašnodarbinātie, kuri nav darba ņēmēji, ir tiesīgi iemaksas pensiju apdrošināšanai veikt no faktiskā ienākuma. Tādā gadījumā Valsts ieņēmumu dienestam ir jāiesniedz ceturkšņa vai gada prognoze par plānotajiem mazajiem ienākumiem.

Pašnodarbinātajam, kurš vienlaikus nav darba ņēmējs un kurš prognozē zemus ienākumus, pašam ir savlaicīgi jāiesniedz VID apliecinājums par nākamā ceturkšņa plānotajiem ienākumiem.

Apliecinājuma iesniegšanas termiņi:

līdz 17.01.2022. par visā 2022. gadā plānotajiem ienākumiem vai arī par 2022. gada I ceturksnī plānotajiem ienākumiem;

līdz 17.04.2022. – par 2022. gada II ceturksnī plānotajiem ienākumiem;

līdz 17.07.2022. – par 2022. gada III ceturksnī plānotajiem ienākumiem;

līdz 17.10.2022. – par 2022. gada IV ceturksnī plānotajiem ienākumiem.

Minimālo obligāto iemaksu regulējums ir noteikts likuma “Par valsts sociālo apdrošināšanu” 20.4 pantā. Tai skaitā ir paredzēts –, ja pašnodarbinātais, kurš vienlaikus nav darba ņēmējs, prognozē, ka viņa ienākums ceturksnī nesasniegs obligāto iemaksu objekta minimālo apmēru, viņš iesniedz VID apliecinājumu par nākamā ceturkšņa plānotajiem ienākumiem līdz ceturksnim sekojošā mēneša 17. datumam vai vienlaikus ar saimnieciskās darbības reģistrēšanu, vai 15 dienu laikā pēc darba ņēmēja statusa zaudēšanas.

Ja pašnodarbinātais nav iesniedzis VID iesniegumu par nākamā ceturkšņa vai gada plānotajiem ienākumiem, Valsts sociālās apdrošināšanas aģentūra (VSAA) aprēķina minimālās iemaksas, kuras pašnodarbinātajam ir papildus jāveic, ja viņš pats nav veicis iemaksas vismaz no 1500 eiro ceturksnī.

Lai VSAA neaprēķinātu minimālās iemaksas, jau pērn bija jāiesniedz prognoze VID par 2021. gada trešo ceturksni un ceturto ceturksni, jo likuma norma par minimālajām iemaksām, tai skaitā nosacījumi pašnodarbinātajiem, stājās spēkā 1. jūlijā.

VID informācijā “Pašnodarbinātie un autori, kas prognozē mazus ienākumus, var izvēlēties nemaksāt minimālās obligātās sociālās apdrošināšanas iemaksas” atgādina, ka arī šogad tie saimnieciskās darbības veicēji (t. sk. mikrouzņēmumu nodokļa maksātāji) un autoratlīdzību saņēmēji, kuri nav darba ņēmēji un prognozē, ka viņu saimnieciskās darbības ienākumi nesasniegs 500 eiro mēnesī vai 1500 eiro ceturksnī, var izvēlēties neveikt minimālās obligātās sociālās iemaksas. Lai VSAA neaprēķinātu šīs iemaksas, personai pašai ir savlaicīgi jāiesniedz VID apliecinājums par nākamā ceturkšņa plānotajiem ienākumiem.

Šogad apliecinājumu jāiesniedz īpaši tam izveidotā veidlapā, kas pieejama VID Elektroniskās deklarēšanas sistēmas (EDS) sadaļā “Dokumenti/No veidlapas/Dokumentu grupa/Valsts sociālās apdrošināšanas obligāto iemaksu dokumenti/Pašnodarbinātā apliecinājums par plānotajiem ienākumiem”. Apliecinājumā jānorāda laika periods, par kuru prognozē ienākumus (konkrēto ceturksni vai pilnu kalendāra gadu, kad ienākums nesasniegs 1500 eiro ceturksnī vai 6000 eiro gadā).

Apliecinājums jāiesniedz šādos termiņos:

Tie pašnodarbinātie, kuri 2022. gadā plāno uzsākt saimniecisko darbību, apliecinājumu var iesniegt vienlaikus ar saimnieciskās darbības reģistrāciju VID vai arī 15 dienu laikā pēc darba ņēmēja statusa zaudēšanas, gadījumā, ja pašnodarbinātais iepriekš strādāja arī algotu darbu.

Veicamās minimālās iemaksas katra ceturkšņa beigās aprēķinās VSAA, savukārt informāciju par tām persona saņems VID EDS.

VID uzsver, ka savlaicīga iesnieguma iesniegšana ir ļoti būtiska, jo tikai pēc iesnieguma par plānotajiem mazajiem ienākumiem saņemšanas VSAA neaprēķinās minimālās obligātās sociālās iemaksas, kuras papildus jāveic pašnodarbinātajam (t. sk. mikrouzņēmumu nodokļa maksātājam) vai autoram (arī tad, ja autors nav reģistrējis saimniecisko darbību).

Vēlreiz jāuzsver – iespēja iesniegt prognozi par plānotajiem mazajiem ienākumiem ir tiem pašnodarbinātajiem, arī mikrouzņēmumu nodokļa maksātājiem un autoriem, kuri vienlaikus (paralēli) nav darba ņēmēji. Tas ir tieši pateikts jau minētajā likuma normā. Par darba ņēmēja minimālajām iemaksām, arī tad, ja darbinieks paralēli ir pašnodarbinātais, ir atbildīgs darba devējs.

Pašnodarbinātais, MUN maksātājs, autoratlīdzības saņēmējs, ja vienlaikus nav darba ņēmējs, pats ir atbildīgs par savu sociālo apdrošināšanu. Pat ja ienākumi ir mazi, joprojām ir jāmaksā obligātās sociālās iemaksas vismaz 10% apmērā (pensiju apdrošināšanai).

Ja nav jāveic minimālās iemaksas, pašnodarbinātajiem VSAOI iemaksas saglabājas iepriekšējā kārtībā, norāda VID Sabiedrisko attiecību daļas galvenā sabiedrisko attiecību speciāliste Evita Teice-Mamaja:

Papildu informācija par minimālajām obligātajām iemaksām pieejama VID metodiskajā materiālā “Minimālās valsts sociālās apdrošināšanas obligātās iemaksas”.

VID arī norāda, ka jautājumu un neskaidrību gadījumā jāzvana uz VID konsultatīvo tālruni 67120000, kā arī var uzdot savus jautājumus rakstveidā EDS sadaļā “Sarakste ar VID”. Zvanot uz VID konsultatīvo tālruni, ikviens var saņemt arī personificētu konsultāciju, ja vien zvanot pieslēdzas VID EDS un nosauc tur redzamo kodu.

LV portāls jau rakstīja, ka pagājušā gada trešajam ceturksnim paziņojumu VID par to, ka ienākumi būs mazāki par 1500 eiro, bija snieguši 55,4% (16 648) pašnodarbināto. Savukārt no tiem, kuri nebija iesnieguši prognozi, 6446 pašnodarbinātajiem jeb 21,5% ienākumi ceturksnī nav sasnieguši 1500 eiro.

Prasība ir jauna un niansēs sarežģīta. LV portāls lūdza VID skaidrot dažas situācijas, par kurām jautā nodokļu maksātāji.

Jautājums: Šogad EDS ir izveidota veidlapa “Pašnodarbinātā apliecinājums par plānotajiem ienākumiem”. Vai EDS pieļauj, ka šo apliecinājumu VID var iesniegt darba ņēmējs? Piemēram, ja cilvēks maksā 10% no īres ienākumiem, viņam, mēģinot iesniegt apliecinājumu par ienākumiem, EDS “izlec” informācija: “Paziņotās saimnieciskās darbības veicējs nevar iesniegt šo iesniegumu.”

Atbilde: Pašnodarbinātā apliecinājumu par plānotājiem ienākumiem var iesniegt tikai pašnodarbinātās personas, bet nodokļu maksātāji, kuri maksā 10% iedzīvotāju ienākuma nodokli (paziņotā saimnieciskā darbība), nav pašnodarbinātās personas. Turklāt apliecinājumu nesniedz pašnodarbinātās personas, kuras vienlaicīgi ir arī darba ņēmēji.

Jautājums: Autoratlīdzības saņēmējam, kurš izmanto īpašo autoratlīdzības režīmu (IIN 25—40%), nav jāreģistrējas kā saimnieciskās darbības veicējam. Bet minimālo iemaksu piemaksa, ja ienākumi būs mazāki par 1500 eiro ceturksnī, viņam tiks rēķināta. Kā šāds autors var iesniegt apliecinājumu VID, ka nebūs 1500 eiro ienākumu ceturksnī vai 6000 eiro gadā? Vai viņš EDS varēs aizpildīt veidlapu un iesniegt apliecinājumu par plānotajiem ienākumiem?

Atbilde: Autoratlīdzības saņēmēji var iesniegt VID apliecinājumu par plānotajiem ienākumiem, izmantojot VID Elektroniskās deklarēšanas sistēmu.

Jautājums: Ja apliecinājums par plānotajiem mazajiem ienākumiem par pirmo ceturksni vai par visu gadu tiek iesniegts, bet kādā ceturksnī ienākumi pārsniegs 1500 eiro, vai pašnodarbinātajam par to ir paredzēts kāds sods?

Atbilde: Ja pašnodarbinātais ir iesniedzis VID apliecinājumu par nākamajā ceturksnī plānotajiem ienākumiem, pašnodarbinātais veic obligātās iemaksas pensiju apdrošināšanai 10% apmērā no likuma “Par valsts sociālo apdrošināšanu” 14. panta otrajā daļā noteiktā objekta (likuma Pārejas noteikumu 88. punkts). Likumos nav paredzētas sankcijas par “kļūdu prognozē”. Ja ienākumi būs lielāki, pašnodarbinātais veiks iemaksas, kā to noteic likums, proti, ja ienākumi lielāki par 500 eiro mēnesī, tad jāsamaksā VSAOI 31,07% no brīvi izraudzīta ienākuma daļas, bet vismaz no 500 eiro un 10% no pārējiem ienākumiem, kas pārsniedz šos 500 eiro vai vairāk.

Pašnodarbinātajam ir tiesības nesniegt iesniegumu arī tad, ja plānoti mazāki ienākumi par 1500 eiro ceturksnī un ja pašnodarbinātais vēlas maksāt minimālās iemaksas, kas tiks ieskaitītas pensiju apdrošināšanai.